- 收藏

- 加入书签

绿色金融视角下的数字化转型与物流企业环境绩效关系研究

摘要:在“双碳”目标与数字经济融合发展背景下,绿色金融成为推动物流企业数字化与绿色化协同转型的重要支撑。本文以我国 A 股上市物流企业为研究对象,将绿色金融纳入数字化转型与物流企业环境绩效的分析框架,理论剖析绿色金融的调节作用机制,并通过实证检验验证其调节效应。研究结果表明,绿色金融在数字化转型与物流企业环境绩效之间发挥显著的正向调节作用。本研究丰富了数字化转型、绿色金融与物流企业环境绩效的三者关联研究,为完善绿色金融支持体系、推动物流行业数字化与绿色化协同发展提供理论与实践参考。关键词:绿色金融;数字化转型;物流企业;环境绩效;调节作用

0. 引言

在“双碳”目标深入推进的背景下,物流业的绿色高质量发展离不开数字化转型与金融资源的双重支撑。数字化转型是物流企业提升环境绩效的核心手段,而绿色金融作为衔接金融资源与绿色发展的重要纽带,为企业数字化转型与绿色转型提供了关键的资金保障和政策引导。2015年以来,我国相继出台《关于加快推进生态文明建设的意见》《绿色债券发行指引》等政策,2024年《有效降低全社会物流成本行动方案》进一步明确要求完善绿色物流金融服务体系,绿色金融对物流行业转型的支持力度持续加大。

现有研究已证实数字化转型对物流企业环境绩效具有正向促进作用,但实践中部分企业虽推进数字化转型,却因资金约束、转型方向偏差等问题,未能实现环境绩效的有效提升。绿色金融是否能够通过缓解资金压力、引导绿色发展,在数字化转型与环境绩效之间发挥调节作用,成为亟待深入探究的问题。现有研究虽关注绿色金融的赋能作用,但针对物流行业场景,剖析绿色金融在数字化转型与环境绩效之间调节机制的研究仍较为欠缺。

基于此,本文以我国A股上市物流企业为研究对象,系统探讨绿色金融在数字化转型与上市物流企业环境绩效之间的调节作用及内在机制,通过理论分析与实证检验揭示三者之间的关联关系。本研究的理论意义在于,丰富数字化转型、绿色金融与物流企业环境绩效的三者关联研究,填补物流行业特定场景下的研究空白;实践意义在于,为政府完善绿色金融支持政策、金融机构优化绿色金融产品、物流企业高效对接绿色金融资源提供决策参考,助力物流行业实现数字化与绿色化协同发展。

1. 理论分析与研究假设

1.1 绿色金融缓解转型资金约束,强化数字化转型的环境效应

数字化转型与绿色转型均具有高投入、长周期的特征,上市物流企业即便具备一定资金实力,仍易面临数字技术研发、数字系统搭建、环保设备升级、绿色运营模式优化等方面的资金压力,进而制约转型进程和环境绩效提升。

绿色金融能够为企业提供低成本、长期限的资金支持,有效缓解数字化与绿色转型的资金约束。一方面,绿色信贷、绿色债券等金融产品通过差异化利率、优惠发行条件等,降低企业数字化投入和环保投入的资金成本,助力企业加快数字技术应用和环保设施升级;另一方面,绿色产业基金等股权融资工具能够为企业数字化绿色转型提供长期股权资金,优化企业资本结构,提升企业转型的可持续性。资金约束的缓解能够让企业将数字技术更充分地应用于环境治理领域,使数字化转型的环境效益得到充分释放,进而强化数字化转型对环境绩效的正向影响。

1.2 绿色金融引导绿色发展方向,提升数字化转型的环境导向性

绿色金融在提供资金支持的同时,通常会附加环境绩效约束条件,要求企业将募集资金用于数字化与绿色转型相关领域,例如智能绿色物流系统建设、新能源运输设备购置、碳管理数字化平台开发等,这一约束能够有效引导企业在数字化转型过程中兼顾环境效益,避免数字化转型仅聚焦于运营效率提升而忽视环境治理。同时,绿色金融的政策导向性能够推动企业树立绿色发展理念,主动将数字化技术与绿色运营深度融合。企业在对接绿色金融资源的过程中,需完善环境信息披露、制定绿色发展规划,这一过程会进一步强化企业的环境责任意识;此外,金融机构对企业环境绩效的持续关注,也会倒逼企业将绿色发展融入数字化转型全流程,优化绿色物流流程,提升数字化转型的环境导向性,进一步放大数字化转型对物流企业环境绩效的促进作用。

基于上述分析,提出研究假设:

H:绿色金融在数字化转型与物流企业环境绩效的关系中起正向调节作用。

2. 研究设计

2.1 样本选择与数据来源

本研究选取中国A股上市物流企业2015-2024年的数据作为初始研究样本。物流企业的界定参照中国证监会《上市公司行业分类指引》及国家统计局《物流业分类标准》,涵盖交通运输、仓储、邮政及供应链服务企业。对初始样本进行如下筛选处理:(1)剔除ST、*ST及PT类企业;(2)剔除主要变量数据严重缺失的样本;(3)剔除资产负债率大于1的资不抵债企业;(4)为消除极端值影响,对连续变量进行上下1%的缩尾处理。样本筛选后,最终获得116家上市物流企业的面板数据,共912个企业-年度观测值,研究数据主要来源于国泰安的数据库。

2.2 变量设定

2.2.1 被解释变量

物流企业环境绩效(EP)。基于国泰安环境研究数据库,选取8项环保相关核心指标如表1所示,采用熵权法客观赋权,构建环境绩效综合指数,用以衡量物流企业的环境绩效水平。

表1 环境绩效综合指数

2.2.2 解释变量

数字化转型(DT)。借鉴吴非等(2021)的文本分析法,从人工智能、区块链、云计算和大数据四个维度构建数字化转型关键词词典,通过Python爬取样本企业年报并分词统计词频,统计各维度关键词出现频次。最后将五个维度的词频加总得到数字化转型总词频,加总后加1取自然对数,得到数字化转型指数。

2.2.3 调节变量

绿色金融(GF)。本文采用绿色信贷投向绿色项目率作为绿色金融的代理变量,该指标反映了金融机构将信贷资源配置于绿色环保项目的程度。该指标数值越高,表明企业所在地区或关联金融机构的绿色金融发展水平越高,对绿色项目的资金支持力度越强。

2.2.4 控制变量

为剔除其他因素对企业环境绩效的干扰,本文选取以下核心控制变量:企业规模(Size)、资产负债率(Lev)、企业成长性(Growth)、企业产权性质(Soe)以及董事会独立性(Indep)。

本研究各变量定义具体如表2所示。

表 2 变量定义及测量方式

2.3 模型构建

为检验绿色金融在数字化转型影响物流企业环境绩效过程中的调节作用,本文构建如下双向固定效应调节效应模型:

其中,表示企业i第t年的环境绩效;解释变量数字化转型程度;包含所有控制变量;代表第i家企业在第t年的绿色金融水平,为数字化转型与绿色金融的交互项为行业固定效应,为年份固定效应;为随机扰动项。

3. 实证分析

3.1 描述性分析

如表3所示,物流企业环境绩效(EP)均值为0.2156,标准差为0.2434,最小值为0,最大值为0.8806,说明企业间环境绩效存在一定差异,且整体处于中等水平。数字化转型(DT)均值为3.1512,标准差为1.1057,最小值为0.6931,最大值为5.8435,表明样本企业数字化转型程度差异较大,为识别其影响提供了良好的变异基础。绿色金融(GF)均值为0.9953,标准差为0.0021,数值分布在0.9909至0.9989之间,说明绿色金融发展水平在样本期内相对稳定。

表3 核心变量描述性统计

3.2. 模型选择

为检验模型设定的合理性,本文首先进行了F检验。结果显示,模型整体F值为9.99,对应的p值远小于0.01,表明模型整体高度显著,拒绝了“所有解释变量系数均为0”的原假设。同时,多重共线性检验结果如表4,平均VIF为1.23,远低于经验阈值10,说明变量间不存在严重的多重共线性问题,模型设定可靠。豪斯曼检验结果显示,卡方统计量为11.94,对应的p值为0.0356。在5%的显著性水平下拒绝原假设,因此本文选择固定效应模型进行基准回归分析,以更好地控制企业个体异质性。

表 4 核心变量多重共线性检验

3.3 调节效应分析

为检验绿色金融(GF)在数字化转型(DT)影响物流企业环境绩效(EP)过程中的调节作用,本文在基准模型基础上引入交互项,构建行业+年份双向固定效应调节模型,并对核心变量进行均值中心化处理以缓解共线性问题。回归结果如下表5所示。

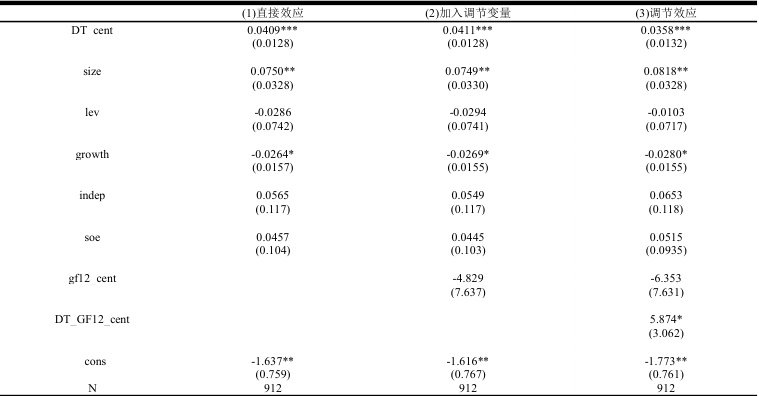

表5 调节效应结果

注:*p<0.1, **p<0.05, ***p<0.01

模型(1)为基准直接效应模型,数字化转型(DT,即DT_cent)系数为0.0409,在1%水平上显著为正,验证了数字化转型对物流企业环境绩效的正向促进作用。模型(2)在模型(1)基础上加入调节变量绿色金融(GF,即gf12_cent),数字化转型系数仍为0.0411,在1%水平上保持显著,方向与基准回归一致,说明加入调节变量后核心结论未发生改变。

模型(3)为调节效应模型,在模型(2)基础上进一步引入交互项DT_GF12_cent(DT×GF)。结果显示:核心解释变量(DT)系数为0.0358,在1%水平上显著为正,表明数字化转型对物流企业环境绩效的正向影响依然稳健。交互项系数为5.874,在10% 水平上显著为正,表明绿色金融(GF)对数字化转型与物流企业环境绩效的关系具有显著正向调节作用。在绿色金融资源更充足的环境下,企业更易获得绿色资金支持,从而将数字化技术更有效地应用于环境治理,进一步放大数字化转型对物流企业环境绩效的正向效应。

4 对策建议

针对政府、物流企业、金融机构三大主体,结合绿色金融的调节作用机制,提出针对性对策建议,推动绿色金融与数字化转型深度融合,提升上市物流企业环境绩效。

政府层面:需聚焦完善物流行业绿色金融政策体系,强化政策协同与全流程监管。结合行业碳排放特征和数字化转型需求,制定针对性绿色金融激励政策,为相关绿色信贷提供风险补偿、利率补贴,优化绿色债券发行细则支持企业绿色融资。同时整合多领域政策,建立“产业-金融-技术”协同机制,搭建对接平台并打造“绿色物流项目库-绿色金融资金池”精准模式。此外,加强资金流向穿透式监管,建立全链条追踪机制,严惩违规行为,完善企业环境与数字化转型信息披露制度,明确披露指标与要求,倒逼企业规范绿色转型行为。

物流企业层面:要主动对接绿色金融资源,推动数字化与绿色化协同转型。根据转型不同阶段精准匹配金融工具,初期申请绿色信贷支撑技术研发与设备升级,中期发行绿色债券筹建智能绿色物流网络,后期引入绿色产业基金实现规模化扩张。严格遵守环境绩效约束,将募集资金全部用于绿色转型,建立专项管理制度管控资金投向与使用效果。同时按要求及时、准确披露环境绩效、转型进展等信息,主动开展绿色信用评级,提升信用水平以增强金融机构信心、降低融资成本。

金融机构层面:需立足物流行业发展需求,优化绿色金融产品与服务,提升支持精准度和风险管控能力。结合企业转型特点,创新智能物流绿色信贷、新能源设备按揭贷款等专属产品,针对转型长周期特性延长信贷期限、灵活设置还款方式。加强企业调研,建立差异化服务机制,对转型意愿强、绩效好的企业重点支持,简化业务流程、提高审批效率。健全行业专属风险评估体系,将企业环境绩效、转型成效纳入核心指标,加强资金跟踪监测,依托大数据、人工智能实现风险动态化、精准化管控。

5 结语

本文以A股上市物流企业为研究对象,实证检验了数字化转型对物流企业环境绩效的正向促进效应,并揭示了绿色金融在二者关系中的正向调节作用。研究从政府、物流企业、金融机构三大主体出发,构建了“政策引导-企业实践-金融支撑”的协同治理框架,为推动物流行业数字化与绿色化协同发展提供了理论依据与实践路径。研究结果不仅丰富了数字化转型、绿色金融与环境绩效领域的学术成果,也为中国物流行业实现“双碳”目标下的高质量发展提供了可操作的决策参考。未来研究可引入更多调节变量,进一步深化对数字化转型环境效益实现机制的理解,为构建更具韧性与包容性的绿色物流体系提供更为全面的理论支撑。

参考文献:

[1]曹樱子,睢党臣.绿色金融与重污染企业环境绩效:机制分析及实证检验[J].生态经济,2026,42(03):207-218.

[2]李晓康.绿色金融政策改善我国制造企业环境绩效——基于绿色金融改革创新试验区的准自然试验研究[J].产业创新研究,2025,(17):74-76.

[3]周丁映荷,许超,张莹.绿色金融对物流企业低碳转型的影响研究[J].物流工程与管理,2025,47(09):89-91+113.

[4]姜霖.绿色金融改革创新试验区政策对企业数字化转型的影响研究[J].企业改革与管理,2024,(21):106-108.

[5]贾冀南,张仁华,赵炳乾.绿色金融赋能专精特新中小企业数字化转型高质量发展研究[J].现代商业,2024,(10):113-116.

[6]李从欣,胡诚诚.绿色金融对企业数字化转型影响研究[J].统计与管理,2024,39(03):69-78.DOI:10.16722/j.issn.1674-537x.2024.03.008.

[7]郭淑娟,闫彩凤.绿色金融、数字化转型与企业ESG表现[J].商业研究,2024,(01):91-102.

京公网安备 11011302003690号

京公网安备 11011302003690号