- 收藏

- 加入书签

基于 VAR-GARCH 模型的新能源指数研究分析

摘 要:本研究聚焦新能源股票市场,旨在把握整体趋势、预测未来走向。运用计量经济模型,分两模块研究:一是构建VAR 模型,以上证指数、深证成指为对象,分析其对新能源股票指数的动态影响;二是构建GARCH 模型观察新能源指数自身变动。结果显示,新能源指数变动更多受自身影响,上证指数影响较强,深证成指有正影响但程度较弱,且条件方差所受冲击持久。基于此,对我国新能源股票市场监管及投资者规避风险给出相关策略建议。

关键词:新能源股票市场;VAR 模型;GARCH 模型;股价预测;投资风险

一、引言

1.1 研究背景

在“双碳”目标引领与全球能源结构转型的背景下,新能源产业作为我国战略性新兴产业核心,其资本市场表现备受关注,新能源股票也成为兼具长期成长性与波段操作价值的投资标的。但受疫情、俄乌冲突、行业补贴退坡、技术调整等多重因素影响,新能源市场供需承压,宏观环境的不确定性加剧了新能源指数波动的复杂性。目前,新能源指数与沪深核心指数的联动关系尚未被系统深入刻画,其自身波动特征也缺乏精准计量分析,结合 VAR 与GARCH 模型针对该指数的专项研究仍有待深化,市场监管的风险防控与投资者的科学资产配置也亟需实证结果支撑[4]。

1.2 问题提出

本文围绕三者间的长期均衡与动态因果关系、新能源指数的ARCH/GARCH 效应及波动特征、模型实证下的市场监管与投资风控策略三大核心问题展开研究,以期挖掘指数价格变动规律,为新能源股票市场健康发展提供理论与实证支撑[4]。

三、新能源指数模型分析

3.1 数据来源与处理

选取 2019 年 4 月至2025 年 4 月新能源指数(NEW)、上证指数(SH)、深证成指(SZ)的日度交易数据为研究样本[6],以上证、深证成指为VAR 模型内生变量,使用Excel2016 和Eviews7.2 进行数据预处理。

3.2 新能源指数的VAR 模型的建立

3.2.1 新能源指数的平稳性检验

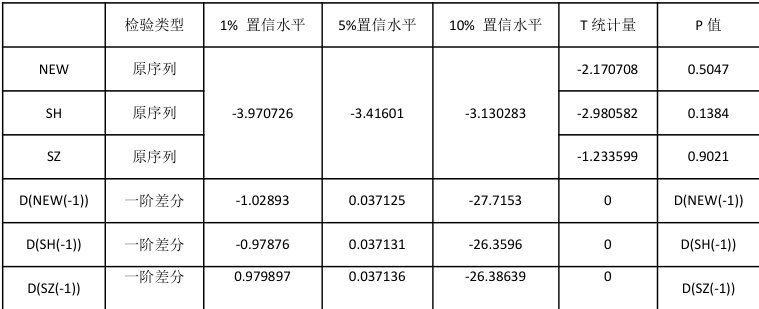

对新能源指数、上证指数、深证成指进行ADF 单位根检验,原假设为“序列存在单位根,非平稳”。检验结果显示,原序列均非平稳,经一阶差分后各序列P 值均为0,在1%显著性水平下拒绝原假设,达到平稳,均为一阶单整I(1),存在协整关系可能性[3][5]。

表 3-1 新能源指数与沪深指数单位根及一阶差分检验结果表

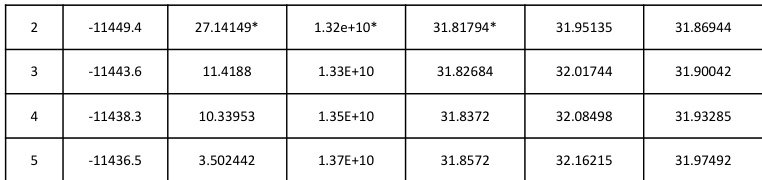

3.2.2 新能源指数的VAR 模型定阶为确定 VAR 模型的最优滞后阶数,依次构建VAR(1)、VAR(2)、VAR(3)、VAR(4)、VAR(5)模型,通过比较LR、FPE、AIC、SC、HQ 值筛选最优阶数,结果见表3-2。

表 3-2 VAR 模型的最优滞后阶

见表3-2,2 阶对应的FPE 值和 AIC 值 31.81794 都是最小的,应为最优滞后阶数,因此选择2 阶滞后。

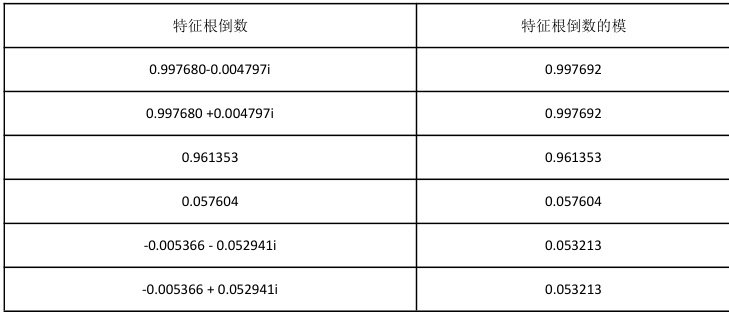

表 3-3 VAR(2)模型的特征根

见表3-3 和滞后期结构,对于滞后期长度为2 且有 3 个内生变量的VAR(2)模型而言,其特征根多项式有3*2=6 个特征根,且这6 个特征根倒数的模皆小于1,全部位于单位圆内,即VAR(2)模型是稳定的[1][3]。

3.2.3 新能源指数的协整检验

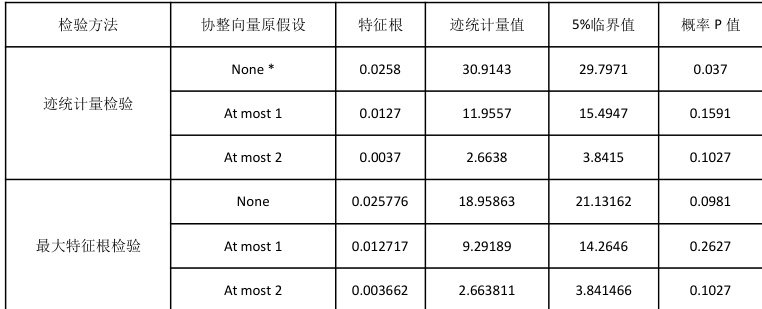

基于一阶单整的检验结果,对新能源指数、上证指数、深证成指进行协整检验,分别采用迹统计量检验和最大特征根检验,结果见表3-4。

迹统计量检验结果显示,在“None”原假设下,迹统计量值30.9143 大于 5% 临界值 29.7971,P 值 0.037<0.05,拒绝原假设;在“At most 1”原假设下,迹统计量值 11.9557 小于 5%临界值 15.4947,P 值 0.1591>0.05 ,接受原假设;在“At most 2”原假设下,P 值 0.1027>0.05,接受原假设。结合最大特征根检验结果,两种检验方法均表明新能源指数、上证指数和深证成指三个变量之间仅存在一个协整关系[5]。

表3-4 迹统计量检验结果与最大特征根检验结果

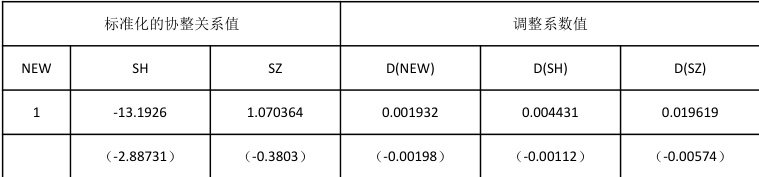

对协整关系进行标准化估计,结果见表3-5,将新能源指数的系数标准化为1 后,新能源指数与上证指数之间呈现正相关长期均衡关系,与深证成指之间呈现负相关的长期均衡关系,但观察调整系数值后发现多个估计值均为正值,说明该协整关系实际无效。

表3-5 协整关系式

3.2.4 新能源指数的VAR

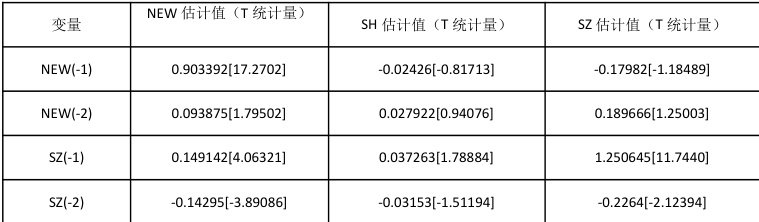

对VAR(2)模型进行参数估计,结果见表3-6,VAR(2)模型包含新能源指数、上证指数和深证成指三个变量,对应三个回归方程。从参数估计的T 统计量值来看,新能源指数(NEW)方程中有5 个解释变量的T 值绝对值大于1.96,在 5%显著性水平下显著;上证指数(SH)方程中有2 个解释变量显著;深证成指(SZ)方程中有4 个解释变量显著。在VAR 模型分析中,即使解释变量不显著也予以保留,以保证模型的完整性。

VAR(2)模型的检验统计量结果见表3-7,各方程的拟合优度R 方均大于0.98,说明模型的拟合效果优良能够较好地解释变量间的动态关系。

表3-6 VAR(2)模型的参数估计结果

表3-7 VAR

3.2.5 Granger 因果分析

基于稳定的VAR(2)模型,对三个变量进行Granger 因果关系检验,探究变量间的因果导向,结果见表3-8。以新能源指数为被解释变量时,上证指数和深证成指的联合统计量值分别为22.55252、19.79105,且 P 值均小于0.01,说明上证指数和深证成指在1%的显著性水平下均构成对新能源指数的Granger 因果关系。

以上证指数和深证成指为被解释变量时,新能源指数的联合统计量值分别为3.437718、2.223896,P 值分别为0.1793、0.3289,均大于0.05,说明新能源指数未构成对上证指数和深证成指的Granger 因果关系。

表 3-8 Granger 因果关系检验结果

3.2.6 脉冲响应与方差分解脉冲响应函数分析上证指数、深证成指对新能源指数的动态冲击效应,方差分解结果显示,新能源指数波动主要由自身解释,深证成指的变动仅能解释4%的新能源指数变动方差,上证指数的解释力显著高于深证成指。3.3 新能源指数的GARCH(p,q)模型建立与求解

在建立 GARCH 模型之前还需建立均值模型,对模型进行ARCH 效应检验,若存在 ARCH 效应并无非对称影响即可建立 GARCH 模型[2][7]。

3.3.1 新能源指数的均值模型构建

设定新能源指数序列Y,建立一个AR(1)自回归模型,均值方程表达式为

ablaYt=C+β∇Yt(-1)+εt

本文选取了两个已通过显著性检验的模型进行比较,利用F 统计量、R 方、AIC、BIC 等指标进行模型最优化判断,确定AR(1)模型为最优均值模型。

均值方程系数见表3-10,AR(1)自回归模型中的回归因子Y(-1)相应的概率P 值为 0,表明该模型是可靠的,根据式(3-1)可写出如下回归方程表达式为

ablaYt=6.056+0.9987∇Yt(-1)+εt

表 3-9 AR 模型最优比较

表3-10 均值方程系数表

3.3.2 新能源指数的 ARCH 效应检验

图 3-1 新能源指数残差序列 ACF/PACF 图

对AR(1)模型的残差序列进行ARCH 效应检验,残差序列ACF 拖尾、PACF 截尾,Q 统计量 P 值均为 0,在5%置信水平下拒绝“残差序列不存在自相关”的原假设,综合判断新能源指数序列存在显著的ARCH 效应,可构建 GARCH 模型。

3.3.3 新能源指数的GARCH(1,1)模型求解

基于 ARCH 效应检验结果,构建GARCH(1,1)模型分析新能源指数的波动特征,模型的参数估计结果见表3-11。均值方程中,新能源指数滞后一期NEW 值为 0, %显著性水平下显著,常数项未通过显著性检验;方差方程中,常数项、残差平方滞后 项滞后 期 GARCH(-1)的 P 值均小于 0.1,均通过10%显著性水平检验,说明新能源指数存在明显的ARCH 效应,其残差方差可通过ARMA 模型拟合。

根据GARCH(1,1)模型的估计结果,绘制新能源指数的条件方差图,结果显示新能源指数的股价波动呈现出明显的持久性特征,不同于残差方差序列频繁的跳跃性波动,表明新能源指数的波动冲击具有长期持续性。

表 3-11 GARCH(1,1)模型估计结果

图3-2 新能源指数的条件方差图

利用AR(1)模型可对2022 年4 月的收盘价进行预测估计,精确度检验的部分数据见表3-12,模型的实际值与预测值之间的误差率比较小,普遍在0.2-2 之间,说明模型的精确度是较高,模型拟合效果良好。

表 3-12 模型的精确度检验

四、总结与展望

综上所述,为了明确我国新能源股票市场的波动效应及未来走势,本文利用矢量自回归VAR(2)模型和广义自回归条件异方差GARCH(1,1)模型,在金融市场中VAR 模型和GARCH 模型无疑是最具有实用作用的分析利器,既是当局监管和规避股票市场风险价值的好帮手,也是行业投资者和股民等分析股票市场进行有效资产配置的好buff。因此在将本文模型结果分析与其他相关的实证研究结果相比较后发现,在极端环境中虽然新能源股票市场价值低,但其条件风险也相对较小,不易出现风险外溢的现象。

本文结合以上模型结果分析给出如下几点建议:

在日后发展过程中,我国新能源股票市场或者整个股票市场都应发挥其自身的积极作用,当局和行业投资者都需密切关注有关信息,准确把握新能源股价,及时采取风险预警和防范措施,以促进股票市场的总体发展趋势。

我国新能源产品主要用于出口,受国际经济政治环境影响大,在此环境背景中可调整新能源产品主要出口地,寻找新的出口机遇,同时扩大内外需。

本文还存在某些不足之处由于股票市场的复杂性,本人对相关股票市场的知识尚且涉略较浅,对股票市场还尚未理解透彻,导致本文某一部分理论理解未达到其深度。

五、参考文献

[1] Sims C A. Macroeconomics and Reality[J]. Econometrica, 1980, 48(1):1-48.

[2] Bollerslev T. Generalized Autoregressive Conditional Heteroskedasticity[J]. Journal of Econometrics, 1986, 31(3):307-327.

[3] 高铁梅. 计量经济分析方法与建模:EViews 应用及实例[M]. 清华大学出版社, 2017.

[4] 王燕, 李心丹. 新能源产业资本市场效率与风险传导机制研究[J]. 系统工程理论与实践, 2022,42(5):1189-1202.

[5] Johansen S, Juselius K. Maximum Likelihood Estimation and Inference on Cointegration—With Applications to the Demand for Money[J]. Oxford Bulletin of Economics and Statistics, 1990, 52(2):169-210.

[6] Wind 金融终端[DB/OL]. 万得信息技术股份有限司, https://www.wind.com.cn, 2025.

[7] Engle R F. Autoregressive Conditional Heteroskedasticity with Estimates of the Variance of United Kingdom Inflation[J]. Econometrica, 1982, 50(4):987-1007.

2025 年度黑龙江省大学生创新创业训练计划项目:基于 VAR-GARCH 模型的新能源指数研究分析

京公网安备 11011302003690号

京公网安备 11011302003690号