- 收藏

- 加入书签

论商业银行员工异常交易行为监测难点及数字化审计应对措施

打开文本图片集

打开文本图片集

摘要:员工异常交易行为监测是商业银行强化内部管理,防控操作风险、道德风险的有力途径,但碍于内部管理存在局限,监测技术手段单一,未能发挥员工异常行为监测对发现风险、堵截案件的有力作用。本文基于商业银行内部审计视角,分析员工异常行为监测的不足,通过加强数字化审计优化内部管理,提出具体对策。

关键词:商业银行;员工异常交易行为;数字化审计;对策

在“强监管、严监管”的金融监管态势下,各商业银行不断加强内控管理和合规建设,对员工的异常交易行为管理也愈加深入、严格,但通过内部检查也发现各类违规行为仍有发生,背后往外存在违法、违规行为,潜在案件风险。

一、员工异常交易行为的主要风险表现

通过分析总结监管部门针对商业银行的各类检查、处罚案例,银行员工异常交易行为的违规领域和主要表现形式如下。

(一)内部员工过渡、归集客户资金

1.非法集资,代客投资理财。个别内部员工假借金融机构旗号,以高息作为诱饵,归集客户资金购买大额理财产品、股票、基金等风险投资产品,违规赚取佣金。上述行为侵害了金融消费者的合法权益,存在非法集资、挪用客户资金的案件风险。

2.充当资金掮客,为客户提供过桥资金。个别内部员工向借款人提供过桥资金,偿还前笔贷款,以顺利办理倒贷业务,获取信贷资金。上述行为一方面拖延了信贷风险的暴露,另一方面通常还存在利益输送、收取过桥费用等其他可能涉及案件风险的问题。

(二)违规搭售,虚增中间业务收入

个别员工为完成中间业务收入任务,获取奖励,违规以发放贷款作为前置条件,向信贷客户搭售理财、贵金属、保险产品;或要求客户办理代发工资、pos机、信用卡等中间业务。上述行为背后可能存在以发放不符合信贷政策要求的贷款、以降低利率作为交换条件,信贷资金安全得不到保障,损害了银行的权益。

(三)内部员工违规保管客户资料

个别员工违规保管客户银行卡、密码、印章、U盾,违规留存已加盖客户印章的空白合同、凭证等重要物品。上述违规行为可能引发挪用客户资金,盗用客户资料骗取过桥资金等金融诈骗的案件风险。

(四)虚列费用套取资金

一是通过内外勾结,虚列费用套取资金,谋取私利或形成“小金库”。通过虚构交易用途套取资金,一方面可能用于业务营销费用,另一方面极可能被个别人员中饱私囊,该行为损害单位的利益,扰乱财经纪律。二是通过员工账户过渡绩效薪酬及专项奖励,用于二次分配。一方面高管人员为逃避监管机构关于高管薪酬的总额限制或逃避纳税,通过员工账户过渡薪酬。另一方面通过虚列专项奖励,套取费用用于违规经营、不当竞争。上述行为扰乱了正常经营秩序,挤占了员工工资,损害了广大员工的利益。

二、员工交易行为监测的难点

(一)隐蔽性强

银行内部员工恶意违规往往具有较强的隐蔽性,为规避个人账户的监管,通常会利用客户、亲属、朋友账户,对于银行机构来说,在不掌握员工家庭、亲属账户信息的情况下,很难对其交易行为进行有效监控。

(二)数据量大

因交易流水数据量巨大,传统的预警规则过于单一,需要靠人工逐项分析风险情况,耗时长、工作量大,且存在时滞,不能及时堵截风险隐患。

(三)复杂性强

每一起员工违规交易行为均具有其特殊性,很难通过标准化的预警规则进行统一检测,无法突出重点,对于揭示风险直击问题缺乏针对性。

三、数字化审计应对措施

早在2014年银保监会印发了《关于进一步加强银行业务和员工行为管理的通知》要求加大对员工异常行为的管理,探索建立员工账户监测系统。2018年印发《银行业金融机构从业人员行为管理指引》要求建立员工管理信息系统,持续收集人员信息,开展动态监测。

(一)扩大数据来源

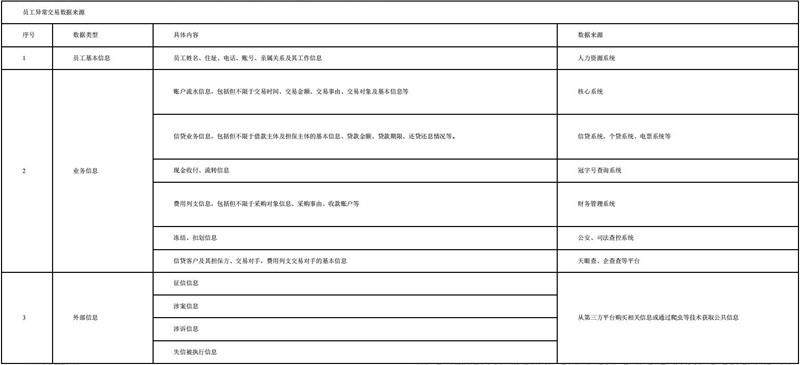

商业银行要充分利用内部各业务系统的数据信息,广泛收集必要的外部信息,在海量数据的基础上实现数据分析,实现对员工异常行为的精准判断。一是员工基本信息,要掌握员工及其亲属的基本信息,构建员工个人信息关系网,以其作为员工异常交易行为的数据分析基础原点;二是各项业务信息,重点关注交易对手是否与员工及其关系人发生非正常资金往来,是否存在舞弊的风险隐患;三是外部信息,重点关注员工及其关系人是否存在外部风险事件。

(二)完善预警规则

商业银行应充分运用多种数据分析方法,对海量的基础数据进行清理,按照风险等级,对不同的数据给予适当的风险因子,科学地建立员工异常交易预警规则,实现对风险的精准提示。通过结合银行内部员工高发频发案件风险类型及作案手段,可将主要风险归结为三类:一是员工账户异常资金往来,重点发掘非法集资、挪用信贷资金、参与过桥贷款、套取费用等问题;二是员工业务数据异常,通过员工的业务信息提取高风险人员清单,进行重点排查;三是高风险异常行为,员工发生相应行为时,基本可列为异常行为人员重点观察,员工亲属发生相应行为时,应逐一排查其风险隐患。

四、结论

随着信息化水平的提升,数字化审计在银行员工管理及案件防控领域的运用越来越广泛,一方面提升了审计工作的精准性,直击风险源头;另一方面节约了人力成本,缩短了审计时间,是实现风险“早发现、早识别、早处置”的有效手段。员工异常交易行为不是一成不变的,相反随着科技、业务发展的发展,作案手段也在不断翻新,员工异常交易行为的风险检测是动态的、持续的,各商业银行要不断加大数字化审计方面的投入。

参考文献:

[1]王延涛.银行基层机构员工异常行为管理的实践与思考[J].商业经济,2020(07):116-117.DOI:10.19905/j.cnki.syjj1982.2020.07.044

[2]张勇.银行员工异常行为排查的问题及对策——以某银行一起违法案件为例[J].中国银行业,2022(01):98-100.

作者简介:梁晨(1988年-),女,本科,硕士学位,中级经济师、国际注册内部审计师,研究方向:审计实务。

京公网安备 11011302003690号

京公网安备 11011302003690号