- 收藏

- 加入书签

商业银行如何补充核心一级资本:基于54家银行数据的分析

打开文本图片集

打开文本图片集

摘要:基于54家商业银行数据,本文调查自2013年《商业银行资本管理办法(试行)》提出更高资本要求以来,样本商业银行采取了哪些措施补充核心一级资本,获得不同资本提升措施运用情况的数据,找出其中银行面临的实际困难,分析存在困难的原因并提出化解策略,为银行业拓展资本融通渠道提供政策建议。

关键词:商业银行;核心一级资本;资本补充措施

一、引言

2013年以来,我国商业银行遭遇了资本要求提高和宏观经济下行双重挑战。原银监会颁布了《商业银行资本管理办法(试行)》(以下简称《资本办法》),2013年1月实施,它将商业银行核心一级资本充足率要求从4%提高到7.5%。本文分析截至2021年4月30日的上市商业银行数据,力图摸清我国商业银行如何补充核心一级资本。本文数据源于54家商业银行年报,包括6家大型商业银行、10家股份制商业银行、28家城商行和10家农商行,它们的总资产和净利润在2020年分别占我国全部商业银行总额的82%和91%,因此能较全面地反映我国银行业基本情况。

二、样本银行核心一级资本压力变化情况

《资本办法》于2013年开始实施并设置了缓冲期,要求所有商业银行在2018年底前达标,本文将该期间称为“政策缓冲期”。《资本办法》界定的资本指标有资本充足率、一级资本充足率和核心一级资本充足率。核心一级资本是银行资本的核心,其质量最高、损失吸纳能力最强,因此本文聚焦核心一级资本的变动情况。本文计算2010-2018年样本银行整体的核心一级资本缓冲指标数据,以其变动趋势反映资本压力变化情况。核心一级资本缓冲等于银行实际核心一级资本充足率减去监管要求的最低核心一级资本充足率,是反映资本压力的通用指标。本文选定的样本期间包括《资本办法》实施前3年和政策缓冲期6年,将政策缓冲期内样本银行核心一级资本缓冲变动情况与《资本办法》实施前的情况进行对比,对该指标发生的主要变动进行描述和分析。

2010-2012年样本银行核心一级资本充足率远超监管要求,资本压力较小。2013年后样本银行的核心一级资本充足率开始下降,较2010-2012年下降约1.03个百分点,资本压力明显提高;同时,受核心一级资本要求分阶段提高的影响,样本银行的资本缓冲逐年降低,2013-2018年的平均核心一级资本缓冲仅为3.70%,较2010-2012年的7.23%下降近50%。《资本办法》改变了原监管制度下样本银行监管资本“十分充足”的状况,促使其运用各种方法提高资本充足率。

三、核心一级资本充足率构成要素的变化情况及影响

(一)变化趋势分析

核心一级资本充足率是核心一级资本(分子)与风险加权资产(分母)之比,本文统计了样本银行2010-2018年上述构成要素的变动趋势。2013年前样本银行核心一级资本增长速度均快于风险加权资产的增长速度,推动核心一级资本充足率逐年提高,但在2013年这一趋势发生逆转,这一年风险加权资产的增长显著超过了核心一级资本的增长,导致该指标大幅下降。此后,核心一级资本充足率呈现小幅波动趋势,该指标的波动与前文述及的资本缓冲空间被压缩都是银行资本压力增加的象征。

此外,2016-2018年样本银行整体核心一级资本和风险加权资产增长率均低于2013年《资本办法》实施前。这说明①《资本办法》提高核心一级资本要求后,银行合格核心一级资本减少,致使增长率下降;②《资本办法》增加风险加权资产核算范围后,银行风险加权资产增加,致使增长率上升;③经济增长速度放缓制约了银行核心一级资本的增长速度,尤其2016年我国GDP增长率降至7%以下后该影响更显著。这是样本银行核心一级资本压力增加的原因所在。

(二)变动程度分析

核心一级资本充足率变动归因于核心一级资本变动和风险加权资产变动。Cohen等(2016)设计了一个资本充足率分解模型,本文增加银行总资产要素,将三要素纳入同一指标体系(见式[1]),借以量化分析核心一级资本充足率各构成要素变化对其的影响。

式[1]中K代表核心一级资本数额,RWA代表风险加权资产数额,TA代表总资产数额,RWA/TA代表风险加权资产权重。

首先,根据式[1]分别对上述三要素在2013-2018年的总体变动情况进行统计,相关数据汇总于表1。2013-2018年样本银行的三要素都呈现较大幅度变动,其中核心一级资本变动率最大。分类别统计数据显示:①大型商业银行和股份制商业银行的风险加权资产变动率略低于核心一级资本变动率;前者的风险资产权重下降5.3%,后者上升5.82%;②城商行与农商行的风险加权资产变动率超过核心一级资本变动率,两者风险加权资产权重分别增加12.72%和8.79%。因此在核心一级资本补充上,大型商业银行做的最好,股份制商业银行次之,城商行和农商行补充效果欠佳。

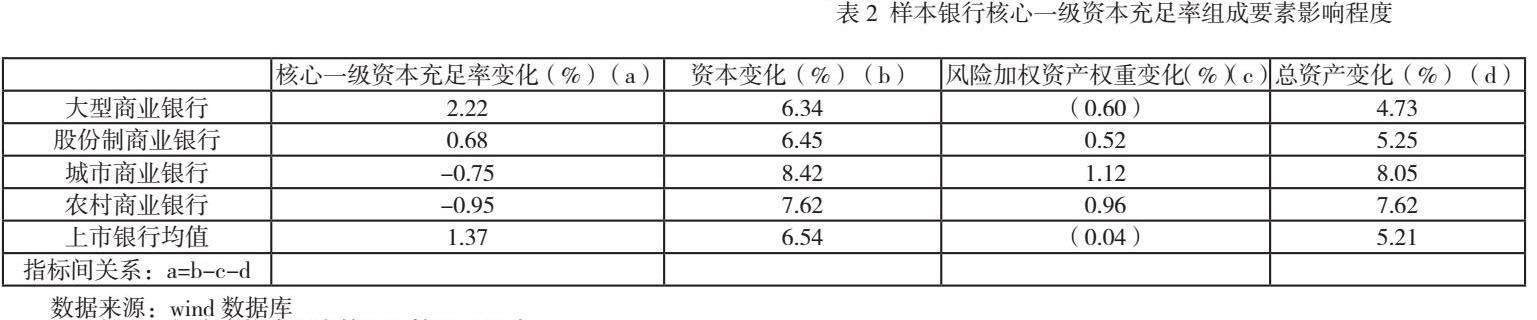

其次,本文根据式[2]统计了各个要素变动对核心一级资本充足率的影响程度,相关数据汇总于表2。

其中F=()/(ln(-ln())

整体上样本银行的核心一级资本增加为核心一级资本充足率带来约654bp的增量、风险加权资产权重变化带来约4bp的增量,但总资产的增加导致其下降约521bp(见表2)。分类别统计显示,上述三要素在不同类型银行间的作用存在较大差异。虽然整体上核心一级资本增加带来的增量均大于总资产增加导致的下降程度,但在不同类别的银行两者间的差值呈现出较大差异:大型商业银行、股份制商业银行核心一级资本增量为核心一级资本充足率增加带来的正面影响更加显著,城商行和农商行核心一级资本增量对核心一级资本充足率的影响很小或者没有影响。

四、核心一级资本构成要素的变化情况及影响

本文进一步分析核心一级资本增长的动因:留存收益增加、对外募集权益资本和其他调整(包括所有者权益中除了留存收益和对外募集权益资本之外的其他项目变动和资本监管制度规定的不符合核心一级资本定义的资本扣除项目)。

(一)变化趋势分析

首先,对2010-2018年样本银行的盈利情况分析,判断它们提高留存收益的能力在《资本办法》实施前后是否存在较大变化。2012年我国宏观经济增速开始放缓。受宏观经济下行影响,样本银行盈利能力也开始显现下降趋势。据统计,2013-2018年样本银行整体的盈利能力持续下降,净息差、ROA、ROE均值分别从2.87%、1.19%、20.18%下降至2.56%、0.99%、15.18%。

其次,将样本银行2010-2018年分红情况与核心一级资本充足率变动情况对比。2013年前样本银行分红比例逐年提高,之后下降而后上升,2016年分红比例达历史最低值22.78%。但平均来看样本银行的分红比例基本没有变化,例如2010-2012年平均分红比例为25.27%,2013-2018年的平均分红比例25.22%。这说明即使面临较大资本压力,样本银行也未能通过降低分红比例来补充资本。

最后,整理2010-2018年间样本银行对外募集权益资本的方式及募资金额。表3显示,样本银行主要通过IPO或增发方式募集合格权益资本。2010-2012年有两家银行通过IPO方式补充权益资本902.29亿元;2013-2018年通过IPO成功上市的银行数量有24家,但募资金额仅为1278.02亿元。2010-2018年使用增发方式募资的多为大型商业银行和股份制商业银行以及极小部分规模较大的城商行。2013-2018年对外增发的银行多为2010-2012年获得批文的银行,本就具备较强资本市场融资实力,可见增发难以成为多数银行补充资本的主要渠道,资本要求提高后,对外募集权益资本没有成为样本银行补充核心一级资本的主要措施。

(二)变动程度分析

本文在此对增加净利润、限制分红、对外募资和其他调整四类核心一级资本构成要素的变化情况及其对核心一级资本充足率的影响程度进行量化分析。

首先,对净利润、分红、对外募资情况和其他调整项目的变动程度进行统计。根据式[3],以上述四种方式带来的核心一级资本增量占基期(2013年)核心一级资本金额的比重来说明这四种构成要素的变动情况。

其中inc代表增加的净利润;div代表分红的金额;cap代表对外募集资本金额;oth代表其他调整。根据式[3]统计和计算的相关结果汇总于表4。在所有类别的样本银行中,对外募资对增加核心一级资本的贡献不大,变动率均值约为7.81%。另外,在大型商业银行和股份制商业银行中,分红都对核心一级资本带来了较大负面影响。上述发现也与前文对募资和分红情况的统计结果一致。

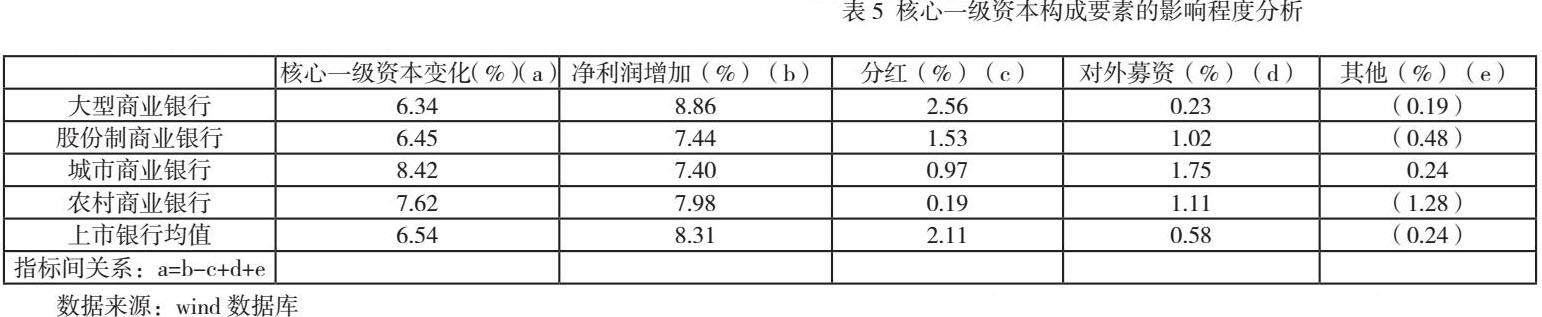

其次,将式[3]代入式[2],得到式[4],并利用它分析核心一级资本构成要素的变动对核心一级资本充足率的影响程度,相关结果汇总于表5。统计结果显示:在总样本中,净利润的增加使核心一级资本提高831bp,分红使其降低211bp,对外募集权益资本的作用十分有限仅带来约58bp的增量。可见,增加留存收益是样本银行提升核心一级资本充足率的最主要途径。

在分类别统计的数据中,大型商业银行的情况与样本银行整体情况基本一致。股份制商业银行、城商行和农商行净利润变化(分别为744bp、740bp、198bp)对资本提高的影响程度均低于行业均值,但分红带来的负面影响(分别为153bp、97bp、19bp)也较小。可见,对所有样本银行而言,提高留存收益是提高核心一级资本充足率的最主要措施,而净利润的增加是留存收益增长的最主要支撑,因此维系净利润的持续增长就成为银行的核心目标。

五、结论与建议

本文发现,政策缓冲期内样本银行的监管资本压力显著增加,增幅约为50%;样本银行并未因资本压力增加而减缓资产规模扩张速度,其提升核心一级资本充足率的主要支撑是净利润的增长,即内源资本是其资本提升的支柱。

基于上述研究结论,本文建议拓展商业银行高质量资本补充渠道。政策缓冲期内样本银行主要依靠净利润增长来补充核心一级资本,高质量资本补充渠道单一,压缩分红比例和权益融资没有发挥应有的支撑作用。压缩分红比例虽然简单易行但却受到以保护投资者为目的的证券市场制度约束,而权益融资面临制度限制和市场状况影响等更多约束,因此监管机构应该放松这些制度限制,拓展银行的高质量资本补充渠道。

参考文献

[1]Cohen B H, Scatigna M. Banks and capital requirements: Channels of adjustment[J]. Journal of Banking & Finance, 2016, 69: 56-69.

[2]Beatty A, Liao S. Do delays in expected loss recognition affect banks' willingness to lend?[J]. Journal of Accounting and Economics, 2011, 52(1): 1-20.

[3]Beatty A, Liao S. Financial accounting in the banking industry: A review of the empirical literature[J]. Journal of Accounting and Economics, 2014, 58(2): 339-383.

京公网安备 11011302003690号

京公网安备 11011302003690号