- 收藏

- 加入书签

数字经济背景下应用型本科会计专业课程设置研究

打开文本图片集

打开文本图片集

摘要:随着数字经济的兴起,企业对会计人才的需求显著变化。本文阐述了数字经济时代下会计专业课程设置革新的必要性,分析了数字经济对会计人才提出的新要求,总结了现有会计专业课程设置存在的问题,并提出优化策略。以期提高会计教育质量,培养高素质会计人才。

关键词:数字经济;会计专业;课程设置;教育改革;人才培养

数字经济背景下,企业对会计人才的需求也发生了巨大变化,传统的会计专业课程设置难以培养出适应企业需求的人才。本文通过探讨数字背景下企业对会计人才的新需求、应用型本科会计专业课程设置的现状,探讨会计专业课程设置的短板与革新。

一、数字经济时代下会计专业课程设置革新的必要性

1.落实会计改革和发展政策

教育部“职教20条”[1]明确要求要促进产教融合、校企双主体育人。财政部出台《会计改革与发展“十四五”规划纲要》[2],指出要培养造就高水平会计人才队伍,推动学科发展和学历教育改革,从师资力量、课程设置、教学内容与教学方式安排、实践基地建设等方面进行教学改革研究。优化会计人才培养结构,完善会计应用型人才培养机制,加快会计数字化转型。

2.适应会计行业变革

2013年,会计大会首次提出“大智移云”概念。2016年,德勤会计师事务所引入财务机器人,随后普华永道、安永及毕马威等会计师事务所相继宣布自己的机器人流程,标志着人工智能正式进入会计行业。“大智移云”对整个经济领域产生巨大冲击的同时,也给传统会计教育带来了新的思考和挑战。

二、数字经济时代对会计人才的新要求

董雪洁、黄苑婷、王长青通过向企业发放调查问卷,与行业专家实地访谈,总结出数字经济时代下会计专业人才所需的职业能力框架包括5个方面:职业道德、通用能力、专业能力、大数据技术应用能力、拓展能力[3]。

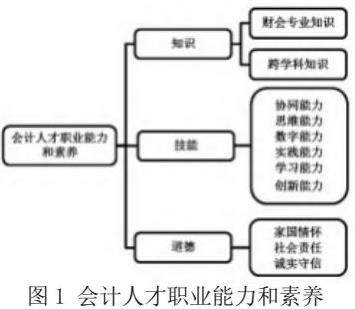

李小龙将会计专业的学生需要具备的“专业能力+核心竞争力”[4]总结如图1:

总的来说,数字经济背景下,会计工作日愈复杂,会计行业对人才的要求也愈发严格,综合素质要求更高、专业知识要求更精、决策支撑能力要求更强。只有构建综合的知识体系以及良好的职业素养,才能满足企业发展对会计人才的需求。

三、应用型本科会计专业课程设置现状

不同院校的具体课程设置可能有所差异,但一般来说,应用型本科院校会计专业的课程设置会包括基础课程、专业基础课程、专业核心课程、实践操作课程、法规与职业道德、选修课程、实习实训、毕业设计/论文等八个方面。每个方面的主要课程如图2所示:

实践教学中,各大高校会结合自身情况,有针对性地创新会计教学,开设特色课程。比如重庆工商学院派斯学院,在主干课程之外构建了“基本能力、职业能力、创新能力”为一体的专业课程体系和实践教学体系,将大数据、智能财务等内容融入教学。

四、现有课程设置的不足及优化策略

1.现有课程设置的不足

一是传统课程更新不及时。数字经济快速发展要求企业不断更新财务系统。高校若课程更新滞后,会导致学生技能与市场需求脱节,增加实际工作适应难度。会计法规和税法的频繁变更也使高校教材和课程难以及时更新。

二是课程多样性不足,结构设置尚待完善。这一问题主要体现在两个方面:(1)国际化程度不足。经济全球化要求会计专业人才具备国际化视野,但传统的会计专业课程设置缺乏对国际会计准则和实践的深入教学。(2)缺乏创新和批判性思维培养。传统的会计教育侧重于规则和程序的学习,忽视了培养学生的创新能力和批判性思维。

三是资源分配不均,评估和反馈机制不完善。高校在教学资源的分配上仍侧重会计理论知识的教授,专业实训课程往往被列为考查课,而对于大数据处理应用能力方面的培养,更是浅尝辄止,没有给于足够的资源支持和重视。此外,传统课程设置的评估反馈机制过于依赖考试和作业,缺乏对学生综合能力的全面评价。

2.课程设置优化策略

一是更新课程与设备:修订培养方案,调整课程设置,引入最新财务软件,与企业合作,确保实训与实际工作一致,并实时更新法规变化。

二是增强课程多样性与国际化:开设国际会计准则课程,增加跨国案例研究,鼓励国际交流,增设Python、区块链等课程,提升数据处理能力与国际视野。

三是培养创新与批判性思维:采用研讨式和翻转课堂,设计解决实际问题的课程项目,增设会计伦理与信息系统创新课程,培养创新与批判思维。

四是完善评估与反馈:采用多元化评估方法,建立及时反馈系统,定期收集师生意见,优化教学。

此外,还可以充分利用校企合作资源,平衡教学资源分配,加强师资队伍建设,提升会计教育质量,满足新时代对专业人才的需求。

参考文献

[1]国务院.国家职业教育改革实施方案.国发[2019]4号.[EB/OL].https://www.gov.cn/zhengce/zhengceku/2019-02/13/content_5365341.htm.2019.1.24:1.

[2]中华人民共和国财政部.会计改革与发展“十四五”规划纲要.财会[2021]27.号.[EB/OL].https://www.gov.cn/zhengce/zhengceku/2021-11/30/content_5654912.htm.2021.11.24:1.

[3]董雪杰 黄苑婷 王长清.数字经济时代高职会计专业课程体系构建路径研究[J].互联网周刊.2023.9.20

[4]李小龙.数字经济时代会计专业人才培养模式改革研究[J].辽宁科技学院学报.2023.02.012

作者简介:胡龙玉(1991年),女,汉族,四川人,中级会计师,硕士研究生,主要研究方向:财务共享,财务会计实务

京公网安备 11011302003690号

京公网安备 11011302003690号