- 收藏

- 加入书签

基于熵权和TOPSIS法的中小微企业经营风险分析

打开文本图片集

打开文本图片集

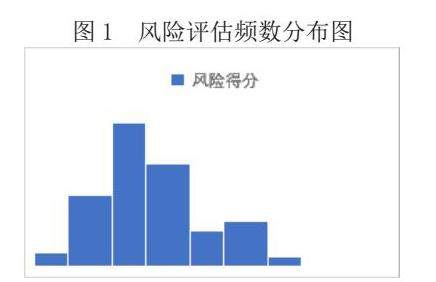

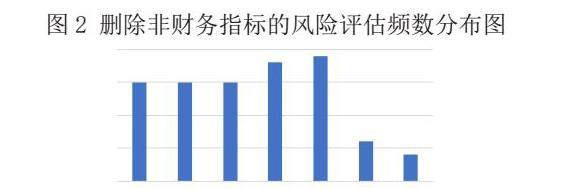

摘要 关于企业经营风险,多数文献着手于企业财务风险,实际上企业非财务性指标对企业经营风险分析中起着至关重要的作用,本文搜集了四川省新三板上市的97家中小微企业2023年财务和非财务数据,利用因子分析对数据进行降维处理,科学的得到了中小微企业风险分析指标体系,再利用熵权和TOPSIS法计算了企业综合性风险得分,结果表明风险得分基本呈正态分布,说明本文构造的指标体系科学合理,删除非财务指标后结果呈现极端趋势,说明非财务风险对小微企业经营风险评估作用显著。

关键词 熵权 TOPSIS法 中小微企业 风险分析

中小微企业是我国经济发展中不可或缺的生力军,占我国企业总数90%以上,中小微企业还是科技创新的主力,带动80%以上的城镇劳动力就业。习近平总书记十分的重视中小微企业的发展,强调中小企业有灵气、有活力,能办大事。要为中小微企业的发展提供良好的政策环境,因此提出了一系列的政策支持中小微企业发展。然而中小微企业经营过程中也存在很多潜在问题,不利于企业经营和银行房贷,因此客观公正的企业经营风险评估尤为重要。

一 模型介绍

二 基于熵权和TOPSIS法的中小微企业经营风险

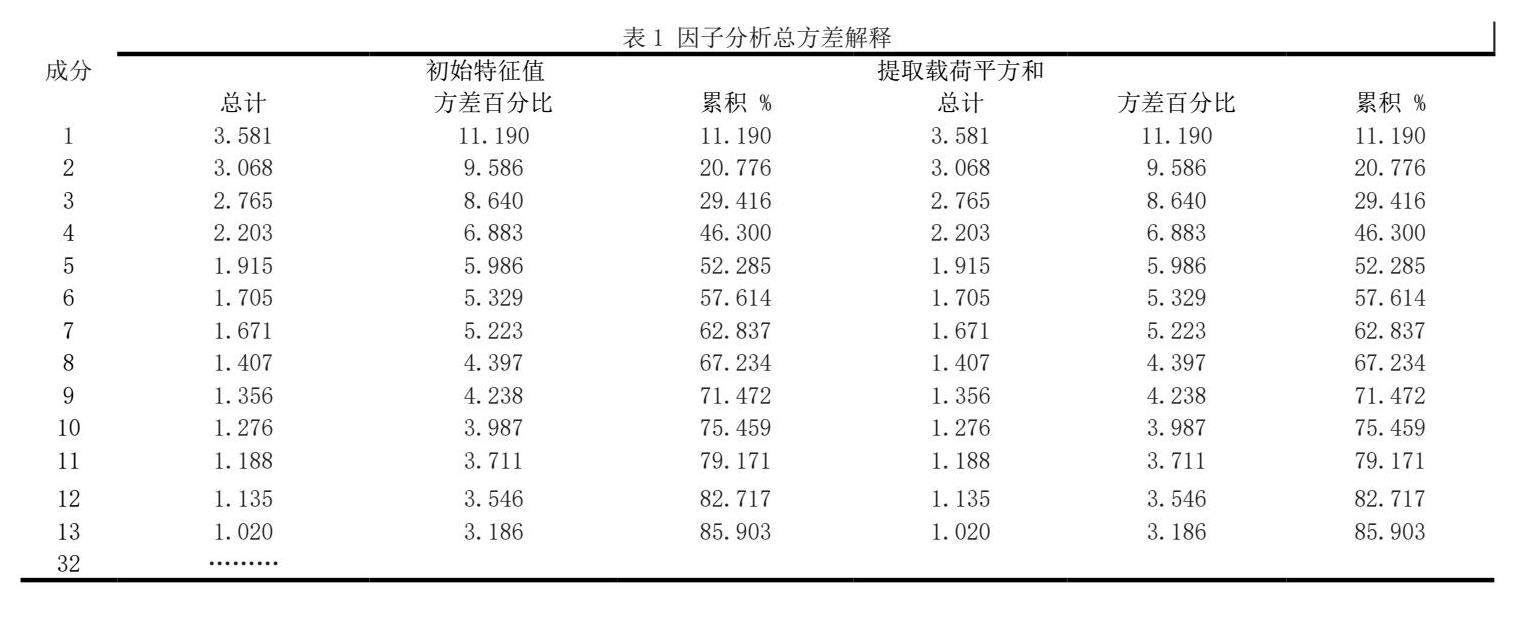

1 风险评估指标体系的确定

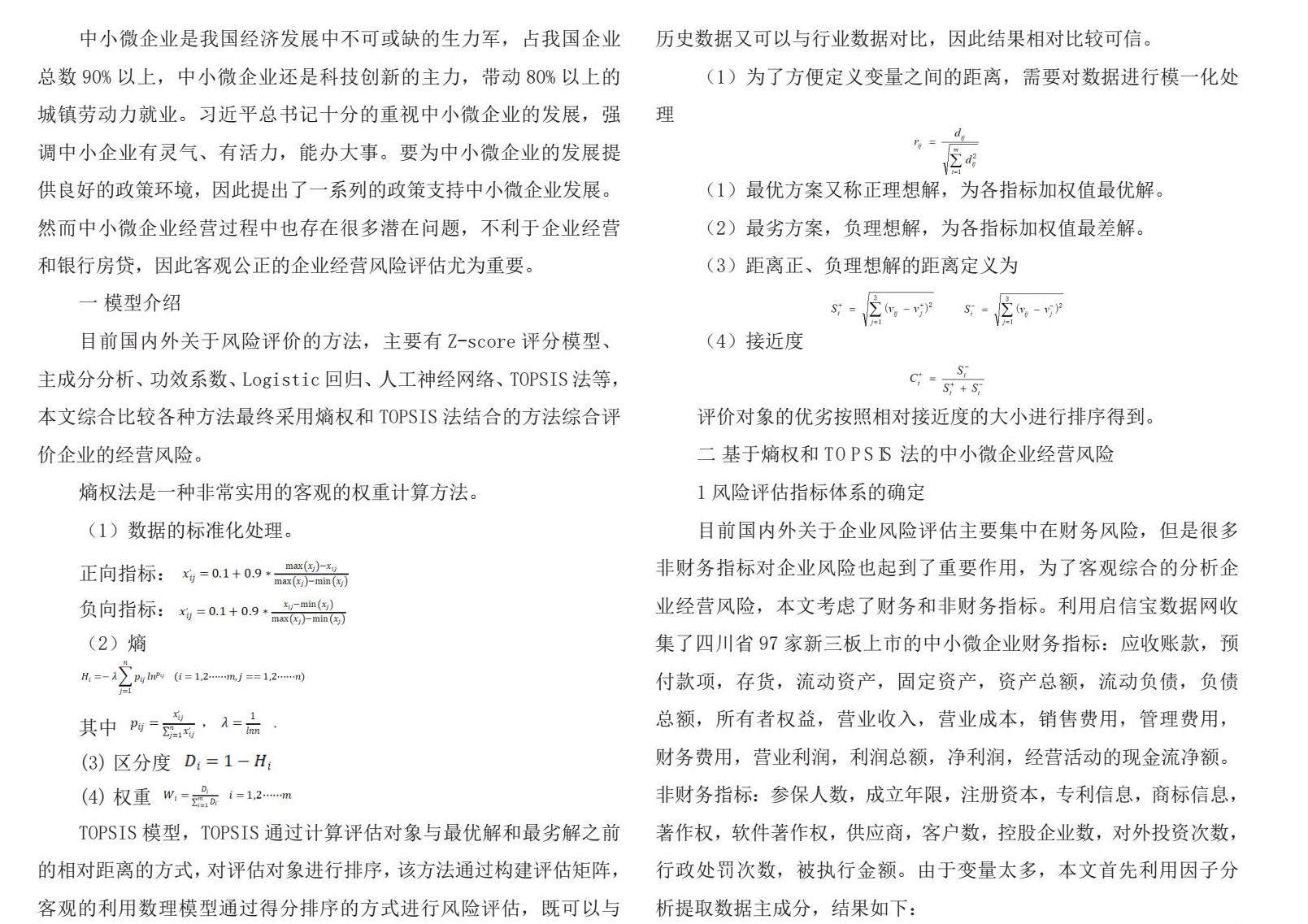

目前国内外关于企业风险评估主要集中在财务风险,但是很多非财务指标对企业风险也起到了重要作用,为了客观综合的分析企业经营风险,本文考虑了财务和非财务指标。利用启信宝数据网收集了四川省97家新三板上市的中小微企业财务指标:应收账款,预付款项,存货,流动资产,固定资产,资产总额,流动负债,负债总额,所有者权益,营业收入,营业成本,销售费用,管理费用,财务费用,营业利润,利润总额,净利润,经营活动的现金流净额。非财务指标:参保人数,成立年限,注册资本,专利信息,商标信息,著作权,软件著作权,供应商,客户数,控股企业数,对外投资次数,行政处罚次数,被执行金额。由于变量太多,本文首先利用因子分析提取数据主成分,结果如下:

由表1,共提取了85.903%的信息,结果比较好,本文结合财务知识和因子分析成份矩阵结果,后因熵权法计算过程中发现行政处罚次数,被执行金额两组指标由于数据差异性小,权重几乎为0,因此删除了这两个指标,再结合实际情况对分类结果进行了微调,最终得到风险评级指标如下:

2 基于熵权法风险评估指标权重计算

首先按照标准会计公式对指标数据进行结算,这里

流动比率=流动资产/流动负债

速动比率=(流动资产-存货-预付费用)/流动负债

资产负债率=负债总额/资产总额

经营现金流量负债比 =经营活动的现金流净额/负债总额

产权比率=负债总额/所有者权益

营业利润率= 营业利润/营业收入

总资产报酬率= 净利润/(资产总额年初数+资产总额年末数)÷2

净资产收益率=净利润/[(期初所有者权益合计+期末所有者权益合计)÷2]

盈余现金保障倍数=经营活动产生的现金流量净额 / 净利润

成本费用利用率=利润总额/(主营业务成本+销售费用+管理费用+财务费用)

流动资产周转率=营业收入 / 平均流动资产总额

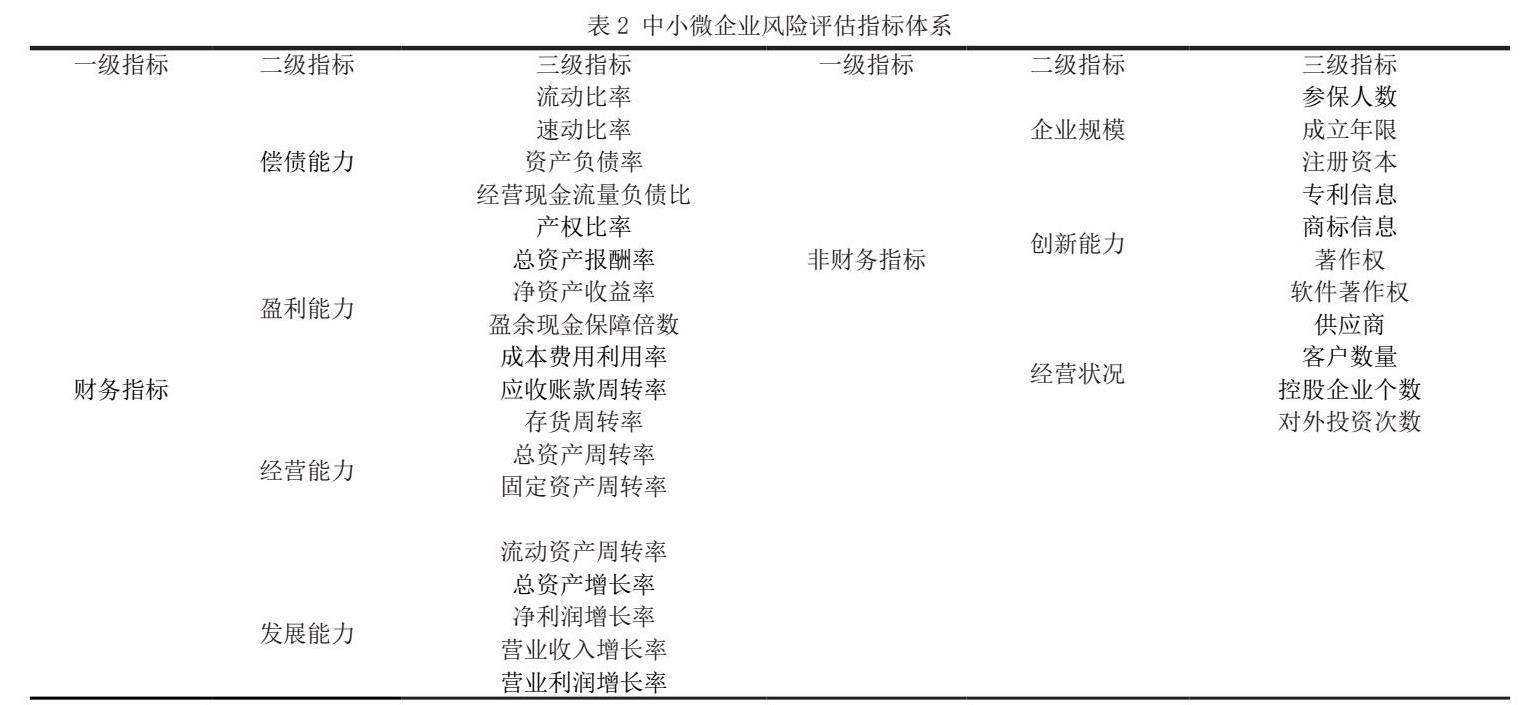

对正,负数据分别进行标准化处理后,利用熵权法计算得到了各个三级指标的权重值如下:

其中净资产收益率,经营现金流量负债比 ,产权比率,营业收入增长率,盈余现金保障倍数五个指标在风险计算中的权重最大,说明影响企业风险的主要因素仍然是财务数据。成本费用利润率主要是反映了企业短期内成本费用所带来的收益,用来评价企业成本控制能力,对企业风险影响最小。

3基于TOPSIS的风险计算

本文再次对数据进行模一化处理,利用前文熵权法计算的权重得到各个企业风险得分。利用SPSS软件对得分值进行单样本K-S检验,显著性p=0.042<0.05,因此四川省新三板企业风险评估得分呈正态分布,与事实相符合。本文以风险得分均值作为低风险等级的下限,按照九级评级的标准对得分进行分级,分值越大风险越低,所以四川省中小微企业风险总体来说比较低。

为了验证非财务指标对风险评估是否有作用,本文删除了所有非财务指标,按前文的方法再次计算各个企业风险分值,得到评估数据分布如下:

可见风险总体偏高,与实际不符,说明在风险评级中非财务指标起着不可替代的作用。中小微企业的供应商数量,客户数量,控股公司数,职工人数,成立年限等真实的反映了企业综合实力和抗风险能力,对企业风险评估至关重要。

三 总结

本文以四川省新三板上市的97家中小微企业为研究对象,为了综合评定中小微企业的综合经营风险,不仅收集了这些企业的财务数据,也收集了非财务数据,利用因子分子的方法对指标体系进行分类,再结合财务学知识对分类进行了微调,比较科学的得到了风险评估指标体系。对数据进行标准化处理后,再利用熵权法和TOPSIS 模型结合的方式,计算各个指标权重,得到各企业风险分值,结果分值呈正态分布,删除非财务指标后得分明显呈现极端分布趋势,说明我们我们建立的指标体系比较合理,可以为同行提供参考,非财务指标对企业风险评估具有非常重要的作用。

参考文献

[1]文玉婷. 基于熵权TOPSIS法的H公司财务风险评价及防范措施[D].哈尔滨工业大学,2020.

[2]王拉娣,韩江旭.房地产上市公司财务风险评价[J].会计之友,2020(10):31-36.

[3]赵腾, 杨世忠. 熵权TOPSIS法在企业财务风险评价中的应用——以酒鬼酒公司为例[J]. 财会月刊,2019,847(3):11–18.

[4]胡晓斌,基于熵权-TOPSIS法的H公司财务风险管理研究[M] 华东理工大学硕士学位论文,2021年。

京公网安备 11011302003690号

京公网安备 11011302003690号