- 收藏

- 加入书签

管理层短视行为对企业创新能力的负面影响及实证研究

打开文本图片集

打开文本图片集

摘 要

众多学者对上市公司的创新行为展开了广泛的研究,本文探讨了管理层短视与上市公司创新之间的关系。管理层的短视行为作为一种新兴的研究领域,可能会对上市公司的创新产生负面影响。深入研究管理层短视对上市公司创新行为的影响

本文采用实证研究法研究两者之间的关系,研究发现,管理层短视主义与公司创新呈现显著负相关。得出如下结论:管理者短视行为会在一定程度上抑制公司创新能力。经过充分的稳健性检验,实证结果仍然与结论保持着高度的一致性。这表明了本文所提出的模型具有一定的适用性。最终得出的结论提出建议,将有助于深化企业对管理层战略地位的认知和理解,从而进一步完善高层管理制度,优化技术人才配置和公司治理制度。推动企业创新,协助企业打造核心竞争力。

关键词:管理层短视行为、企业创新能力、短视主义

理论基础与研究假设

第一节 管理层短视理论

管理层短视是由于自身管理者任期较短,经验实践不足;或是教育程度因素影响对市场的前瞻性和敏锐性导致倾向于短期投资,而忽视对企业研发投入等长期投资,这一举动会对公司的股东及公司的未来发展造成严重的影响。此外,公司管理层为实现个人利益,个人能力的体现或者是薪资的成长,接给公司带来快速回报的项目,可能不利于公司的长远发展,这也是管理层短视。管理层短视实现了管理层对个人薪酬及个人职业市场的诉求,损害了公司利益和价值,不利于实现股东所求的股东价值最大化。[22]

原因可能是市场上的投资人们会比较注重企业的短期经营成果,导致偏重于长期投资的企业难以筹资。在这种情况下如果企业管理层因为偏重于长期投资而使短期经营成果无法实现,企业月报年报数据不佳,面临辞退的威胁,导致管理层进行短视行为。

第二节 委托代理理论

一类委托代理是股东与管理层之间的代理关系,企业股东拥有所有权,而管理层拥有经营权,这导致双方存在利益冲突。股东与管理层即托人与代理人的利益并不完全一致,公司股东希望股东利益最大化以及公司利益最大化,来获得更多的投资收益,管理层的利益主要包括个人的薪酬以及在职业经理人领域的良好声誉。[24]

另一类代理问题中,公司股权主要集中在大股东、实际控制人手中,由于股权集中现象的存在,中小股东在公司中的权力地位极小,不能对大股东或掌权者提出自己的合理期许和措施,没有足够的激励措施,往往倾向于“用脚投票”。控股股东有机会通过公司决策获得控制权收益。[29]

第三节 企业创新能力

企业的创新能力在企业发展和社会经济发展中发挥着重要作用。专利数量作为研发投入的产出,是衡量企业创新能力的重要指标,也是企业不断获得竞争力的重要保障。企业迅速发展壮大的过程,实质上是其产品科技创新与发展的过程,也就是企业在不断变革的市场环境中,通过实时把新获得的科技接受、转移、发明为全新的产品或生产工艺,然后申请专利。

当前的创新能力究竟应该以什么数据加以评判,尽管研究的学者们一直聚讼不已,并不能取得一致共识,但目前的评判方式可以大致分为这样几方面:技术生产水平与研发能力维度,部分学者提出包括准时生产体系、不断改进机制等四个不同指标组成的常规生产能力,将可以为公司的技术创新提供一定制度上的保证。还有学者从技术开发视角对公司的核心技术的创新能力进行测评,包括收集关键科技咨询的能力、应对科技变化的速度、是否掌握领先的科技。设备与技术维度。认为企业技术创新能力从企业设备资源的优劣中能够反映,这里包括了企业现有设施的完善程度、企业所具备的全球先进技术装备数量多少,和利用全球领先技术装备所能形成的利润占比。

第四节 管理者任期对专利数量的影响

管理者任期一定程度上决定了管理者的经验储备和实践能力,以及对战略进行合理的决策布局的能力,当管理者任期较长时,管理者短视程度会相对较低。相反,管理者任期较短时,可能将眼前利益放在首位,轻视对企业创新能力的长远投资。当管理层过于短视时,其短期利益导向可能对公司的专利数量产生不利影响。专利作为知识产权的一种重要形式,是企业创新和技术进步的重要标志,对公司的竞争力和市场地位具有关键作用。然而,短视的管理决策可能会降低公司对专利保护和技术创新的重视程度,从而影响专利申请和数量。短视的管理决策可能会限制公司在市场竞争中的创新能力,进而减少了专利的申请。当管理层过于注重眼前利润,可能会选择更保守的商业模式和技术方案,而不愿意冒险投资于新领域和前沿技术的开发。这种保守态度限制了公司在技术创新和知识产权保护方面的表现,导致专利申请数量的下降。如果管理层有短视倾向,可能无法充分认识到专利对于保护创新成果、抵御竞争和增加市场份额的重要性,从而忽视或低估了专利申请和保护的重要性。

综上所述,管理层任期可能对公司的专利数量产生负面影响。短期利益导向可能导致研发活动的减少和技术创新能力的削弱,限制了专利申请的机会和数量。此外,对专利策略的忽视或误判也可能导致专利数量的下降。由此,提出以下假设:

H1:其他条件不变情况下,管理层任期越短,企业专利数量会减少

第五节 管理者受教育程度对专利数量的影响

管理层受教育程度低可能存在短视行为,这种短视行为可能对企业创新产生负面影响,并导致专利数量的减少。当管理层受教育程度较低时,管理者可能缺失前瞻性和长远的眼光,忽略了创新和技术进步对于公司长期竞争力的重要性。在这种情况下,管理层可能倾向于削减研发支出,将资源转向当下能够迅速产生回报的项目或业务,从而影响企业的创新能力,限制了公司在创新领域的探索和发展,导致企业的专利数量有所减少。

管理者受教育程度低可能缺乏对创新和知识产权保护的重要性的认识,可能无法充分理解专利的价值和影响力,因此在专利申请和保护方面投入较少。这种情况下,公司可能错失了保护和利用创新成果的机会,制了创新的发展和专利数量的增加。

此外,受教育程度低的管理层可能在技术趋势和市场变化方面缺乏敏锐的观察力和洞察力。他们可能无法准确把握行业的发展方向和竞争环境,导致公司在创新方面处于劣势地位。这种短视行为可能阻碍了公司对新技术和新市场机会的把握,限制了创新和专利数量的增长。综上,提出如下假设:

H2:其他条件不变的情况下,管理层受教育程度较低时,专利数量会减少

研究设计

第一节样本收集与数据来源

本文研究样本主体来源于国泰安数据库中上市公司,并筛选择取了2011-2020年10年间共计2588家的上市公司财务数据和年报摘要,共计样本数量10784个,为考虑实证的有效性,其中剔除了ST、*ST公司,删除金融类企业,因为其经营业务和其他行业有所差别,所以会在进行实证研究时予以剔除。

第二节 变量选取

一、被解释变量

文章采用学者周钰佳(2021)公司申请专利数据数量作为衡量公司创新实力的被解释变量。[22]目前主流文献较为常用公司申请的专利数量来度量公司创新水平。由于企业从创新投入到创新产出中需要经历较长的时间,因此本文对企业未来一年发明专利数量作为衡量指标。采用发明专利数量加一取自然对数进行变量定义,使用符号Inpat。

二、解释变量

(1)管理者任期(tenure)

选取上市公司ceo的任期年限,一般而言,当管理者任期较长时,他们在组织中的稳定性和连续性增加。这种稳定性和连续性有助于建立和维护一种创新友好的工作环境。促进创新文化的建设,提供持续的资源和支持,并平衡创新与组织稳定性之间的关系。这种正向影响有助于推动企业的创新发展,提高创新能力和竞争优势。后续实证中将检验ceo任期是否能改善企业创新绩战略执行,提高创新绩效。

(2)管理者受教育程度(degree)

管理者受教育程度高通常拥有更广泛的知识和更深入的理解能力。他们对组织管理、战略规划和创新管理等方面的知识更丰富,更具备应对复杂问题和挑战的能力。管理者受教育程度低的情况下,可能会面临知识和信息的限制,这可能导致决策的局限性和短视行为的增加。

三、控制变量

(1)公司规模(size)

谭宏琳和杨俊(2009)认为公司的规模与企业社会责任有显著相关关系,不同规模的公司之间的社会表现会有显著的差异。[23]本文认为企业规模越大,越关注企业创新能力的提升,企业从利益相关者的角度考虑会加大研发投资的投入。所以加入控制变量企业规模。随着公司规模的扩大,其对资源的掌握程度也随之提高,从而更容易利用其资源优势进行研发活动,相比于小型企业而言。此外,相对于规模较小的企业而言,大型企业更有可能实现规模经济,这种经济模式也有助于提高技术创新能力。

(2)公司年限(age)

加入控制变量企业年限age,用上市公司公司年龄的自然对数表示。通常来说,公司年限更长,公司规模和公司实力通常也会更强,掌握资源就越比初创企业多,越容易利用自身的综合优势优势来进行研发投入,去生产新产品创造新技术。

(3)资产负债率(lev)

当上市企业的债务融资比例过高时,财务风险将增加,但债务融资也能够提升企业的现金流,为技术创新提供更多的资金支持,进一步提高企业的技术创新能力。如果公司的负债比例超过特定的限制,就可能会出现无法清偿债务的情况,这将会对公司的研发投资和技术创新产生负面影响,因为现金流量将会减少。

(4)股权集中度(top1)

股权集中度表示第一大股东的股权占比,董事会规模。部分大股东会向管理层施加压力,促使其为实现公司价值最大化,也是管理者能力的体现。本文认为适度的股权集中有利于企业的创新绩效,有利于企业的长期发展,能够增加公司创新规模。

(5)公司性质(soe)

国有企业与非国有企业的性质差异性,使得国有企业会承担更多的社会责任,往往不一定以利润最大化为经营目标,经营目标的不一致导致企业管理等方面有较大决策差异。同时,国有企业在融资方面会相对容易,会有更多实力进行创新研发投入。

第三节 模型构建

通过上述理论分析和样本变量的收集选取,根据研究假设,检验管理层短视行为对于企业创新能力的影响,并建立如下模型:

为验证管理者任期对专利数量之间存在的关系,构建模型(1):

为验证管理者教育程度对专利数量之间存在的关系,构建模型(2):

其中,INPAT代表企业创新能力,是被解释变量;TENURE和DEGREE是解释变量,表示管理者短视行为;企业规模、企业年限、资产负债率、股权集中度、公司性质,都作为控制变量,i表示企业,t表示年度(t=2011,2012…),为6个待估参数,表示误差项。

表4-3 变量定义

变量名称 变量代码 变量定义

被解释变量 专利 Inpat 发明专利数量+1取自然对数

解释变量 管理者任期 tenure 上市公司ceo任期年限

管理者教育程度 degree 中专及中专以下为1,大专为2,本科为3,硕士为4,博士为,5,荣誉博士、函授为6,MBA/EMBA为7

控制变量 公司规模 Size 期末总资产的自然对数

公司年限 Age 公司年龄取对数

资产负债率 Lev 期末总负债/期末总资产*100%

股权集中度 top1 第一大股东持股比例

公司性质 soe 国企为1,民营0

实证分析

第一节描述性分析

从下图5-1变量描述统计分析中可得,本文样本统计量10784个,主要变量Inpat专利,与tenure管理者任期和adegree管理者受教育程度表示管理层短视。其中均值和标准离差相比,均值统计量大于标准差统计量,说明各个数据样本之间的总体离散程度不高,可以进行后续的建模回归分析,另外,从变量分布趋势来看,基本都符合正态分布,不存在极端异常值。

专利(Inpat)的均值为1.9202,标准差为1,6954最小值为0,最大值为6.2265。表明公司研发创新能力整体偏低,且存在较大差异,多数分公司专利水平较低,少部分公司创新水平较高。管理者任期(tenure)均值为4.2177,标准差为3.2911,最小值为0.0833,最大值为14.1667,表明各公司的管理者任期存在较大差异,少数公司管理者任期较长,但多数公司任期年数较短。管理层受教育程度(adegree)均值为3.4014,标准差为0.9288,最小值为1,最大值为5,表明管理层受教育水平在大专及以下和博士之间,从均值和中间值来看,处于本科和研究生水平较多。

图5-1 变量描述统计

states tenure degree lnpat size age lev top1 soe

N 10784.0000 10784.0000 10784.0000 10784.0000 10784.0000 10784.0000 10784.0000 10784.0000

mean 4.2177 3.4014 1.9202 21.8612 2.7621 0.3604 0.3366 0.2133

sd 3.2911 0.9288 1.6504 1.1807 0.3675 0.1907 0.1424 0.4096

max 14.1667 5.0000 6.2265 25.8471 3.4340 0.8185 0.7211 1.0000

min 0.0833 1.0000 0.0000 20.0128 1.6094 0.0515 0.0893 0.0000

p50 3.5000 3.0000 1.7918 21.6564 2.8332 0.3408 0.3185 0.0000

第二节相关性分析

本文利用STATA软件在资产负债率和公司规模等其他控制变量下,对专利指标与管理层任期进行相关分析,数据分析显示专利指标与管理层任期在0.01的水平下存在显著的正相关关系,具体如下表

图5-2 专利指标和管理者任期指标、管理者教育程度的显著相关关系

lnpat tenure soe size age lev top1

lnpat 1

degree 0.091***

tenure 0.066*** 1

soe -0.0140 -0.052*** 1

size 0.128*** 0.140*** 0.405*** 1

age 0.090*** 0.116*** 0.145*** 0.169*** 1

lev 0.052*** 0.087*** 0.333*** 0.579*** 0.166*** 1

top1 -0.028*** -0.114*** 0.193*** 0.135*** -0.061*** 0.043*** 1

管理层短视指标管理者任期tenure与企业创新能力指标专利Inpat的相关系数为0.066,p值<0.01,在0.01水平下极为显著,验证了上文假设H1,提高管理者任期可以提升企业专利数量,加强企业创新;两者间的相关关系说明管理层短视水平水平对企业创新绩效有重要的影响作用,提升管理者任期来降低管理层短视。

而管理层短视指标管理者教育程度degree与专利指标的相关系数为0.091,p值在0.01的水平上存在显著正相关,故支持假设H2。说明,管理者受的教育程度越高,企业创新能力越强。所以,管理层短视会在一定程度上消极影响创新,提升管理层受教育程度能增加企业的创新能力。

第三节回归分析

本文利用STATA数据处理软件对研究变量,包括自变量和因变量,通过逐步回归方法分析企业创新能力与管理层短视水平之间的变动关系,从而得到多元回归结论,具体分析如下图所示

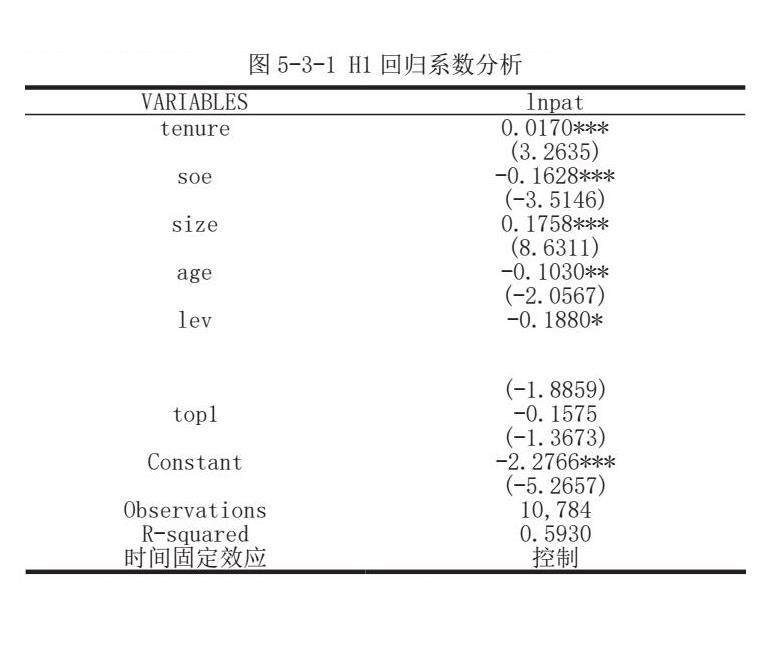

图5-3-1 H1回归系数分析

VARIABLES lnpat

tenure 0.0170***

(3.2635)

soe -0.1628***

(-3.5146)

size 0.1758***

(8.6311)

age -0.1030**

(-2.0567)

lev -0.1880*

(-1.8859)

top1 -0.1575

(-1.3673)

Constant -2.2766***

(-5.2657)

Observations 10,784

R-squared 0.5930

时间固定效应 控制

Robust t-statistics in parentheses

*** p<0.01, ** p<0.05, * p<0.1

为0.5930

综上可得,管理层任期在显著性水平0.01的情况下,回归系数为0.017,说明管理层的任期对专利的数量,具有显著的正向影响,管理层任期越长,专利数量越多。即管理层短视越弱对管理创新能力越强,原假设H1成立。管理者任期长有助于建立创新友好的工作环境,促进创新文化的建设,提供持续的资源和支持,并平衡创新与组织稳定性之间的关系。这种正向影响有助于推动企业的创新发展,提高创新能力和竞争优势。

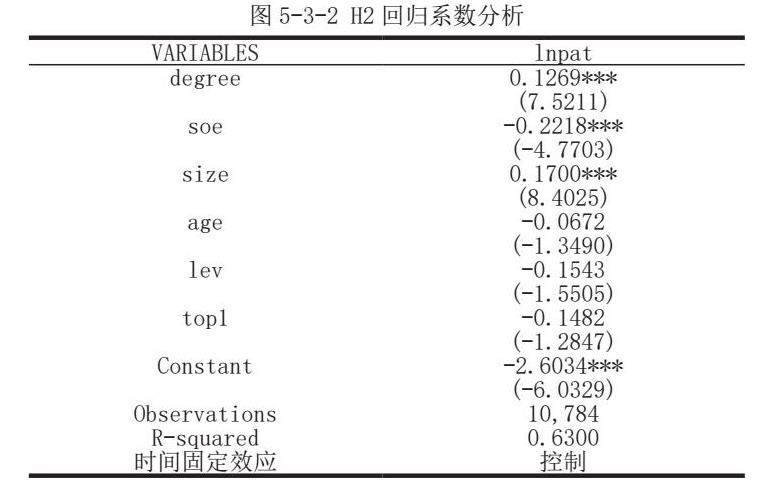

图5-3-2 H2回归系数分析

VARIABLES lnpat

degree 0.1269***

(7.5211)

soe -0.2218***

(-4.7703)

size 0.1700***

(8.4025)

age -0.0672

(-1.3490)

lev -0.1543

(-1.5505)

top1 -0.1482

(-1.2847)

Constant -2.6034***

(-6.0329)

Observations 10,784

R-squared 0.6300

时间固定效应 控制

Robust t-statistics in parentheses

*** p<0.01, ** p<0.05, * p<0.1

为0.6300综上可得,管理层受教育程度在显著性水平0.01的情况下,回归系数为0.1269,说明管理层受教育程度对专利数量具有显著的正向影响,即管理层短视水平对公司创新能力具有负向影响作用,原假设H2成立。

因此,提高管理层的教育水平和专业素养对于促进企业创新和增加专利数量至关重要。通过提升管理者学历,重视继续教育,培养管理层的综合知识和创新意识,加强对创新和知识产权的重视,以及提升对技术趋势和市场变化的洞察力,公司能够更好地实现创新驱动发展,增强竞争力,提高专利数量和质量。

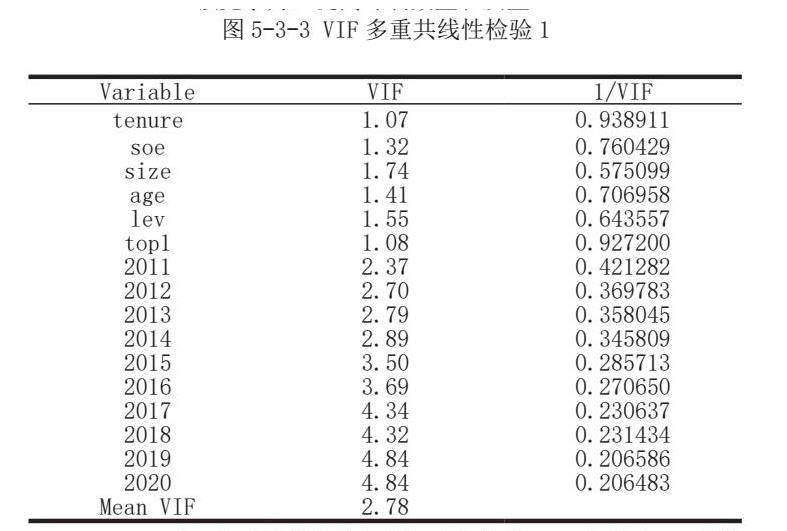

图5-3-3 VIF多重共线性检验1

Variable VIF 1/VIF

tenure 1.07 0.938911

soe 1.32 0.760429

size 1.74 0.575099

age 1.41 0.706958

lev 1.55 0.643557

top1 1.08 0.927200

2011 2.37 0.421282

2012 2.70 0.369783

2013 2.79 0.358045

2014 2.89 0.345809

2015 3.50 0.285713

2016 3.69 0.270650

2017 4.34 0.230637

2018 4.32 0.231434

2019 4.84 0.206586

2020 4.84 0.206483

Mean VIF 2.78

VIF<5,不存在严重共线性问题。全部年限VIF都小于5,总体VIF值和平均VIF值也都在5之下。

第四节稳健性检验

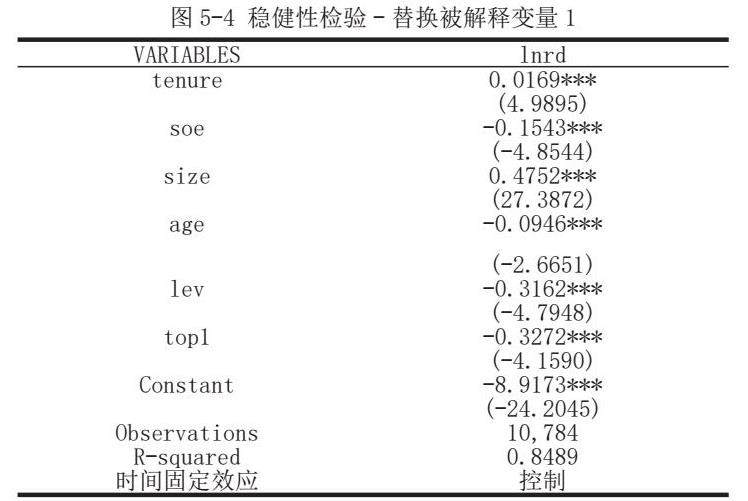

图5-4 稳健性检验-替换被解释变量1

VARIABLES lnrd

tenure 0.0169***

(4.9895)

soe -0.1543***

(-4.8544)

size 0.4752***

(27.3872)

age -0.0946***

(-2.6651)

lev -0.3162***

(-4.7948)

top1 -0.3272***

(-4.1590)

Constant -8.9173***

(-24.2045)

Observations 10,784

R-squared 0.8489

时间固定效应 控制

对管理层短视指标TENVRE做替换被解释变量的检验,用研发投入替换专利数量,=0.8489,拟合程度很好,在显著性水平0.01的情况下,管理层短视指标对研发支出的相关系数为0.0169,呈现显著正相关。说明管理者任期越长,用于公司研发创新的投入越多,企业创新能力越强。

研究结论与研究展望

第一节 研究结论

本文选取了2011年-2020年间上市公司的相关数据样本,通过实证分析验证了上述2种研究假设的可能性和是否成立的结论,分析了自变量与因变量之间的显著相关分析,研究发现管理层短视对各大上市公司的创新能力有相关影响作用,研究结果如下表所示

图6-1 研究假设结论

研究假设 相关作用 假设是否成立

H1:管理层任期较短会减少企业专利数量 正向影响 原假设成立

H2:管理层学历较低会减少企业专利数量 正向影响 原假设成立

从上表可得,管理层任期和学历较低会影响企业专利数量,对其具有显著正向影响作用。管理层学历较低,专利数量就越低。管理层任期越短,专利数量也越低。所以,管理层短视程度越强,企业创新能力越差。对企业实现长远发展、提升战略眼光和前瞻性均有一定影响。

专利作为知识产权的一种重要形式,是企业创新和技术进步的重要标志,对公司的竞争力和市场地位具有关键作用。因此,管理层应该树立长远发展的意识,将专利保护和技术创新纳入战略规划的重要组成部分,以确保公司在知识产权领域的竞争力和创新能力。

第二节 研究展望

本文发现管理层短视水平与企业创新能力存在负相关关系,但是本文研究仍存在许多不足之处需要改进与完善:

(一)本文选取的解释变量和被解释变量较少,企业创新能力仅用了专利数量指标,而对其他创新指标的研究相对较少。在指标的选取上可能并不全面和最准确,还需要更加全面的说明。简单运用OLS回归,缺乏更加深入具体的分析,会一定程度上降低论文的说服性。

(二)本文选取的上市公司样本数据,样本研究数据的行业、领域、所有制没有细分,导致得出的结论在面对不同行业具有一定差异性。部分研究都是基于A股上市公司的样本,对其他类型的企业(如非上市公司、跨国公司等)的泛化能力有待验证。因此,研究结果的普适性和外部有效性需要进一步探究。

(三)管理层短视是一个复杂的概念,其定义和度量方式存在差异。不同的研究采用不同的指标和方法来衡量管理层短视,这可能导致研究结果的差异。因此,建立一个统一且准确的管理层短视指标体系是一个挑战,需要更多的努力和研究来推动该领域的发展。

【参考文献】

[1]贺云龙,黄欣.管理层持股、短视主义与公司成长——基于沪深A股数据的实证分析[J].财经理论与实践,2022,43(06):86-93.DOI:10.16339/j.cnki.hdxbcjb.2022.06.012.

[2]李金虎. 技术独立董事与技术创新绩效[D].云南大学,2020.DOI:10.27456/d.cnki.gyndu.2020.000889.

[3]钟宇翔,吕怀立,李婉丽.管理层短视、会计稳健性与企业创新抑制[J].南开管理评论,2017,20(06):163-177.

[4]Boubakri N, Cosset J, Saffar W, et al. The Role of State and Foreign Owners in Corporate Risk-Taking: Evidence from Privatization[J]. Journal of Financial Economics, 2013, 108(3): 641-658

[5]李文贵,余明桂.民营化企业的股权结构与企业创新[J].管理世界,2015(04):112-125

[6]Chang X, Chen Y, Wang S Q, et al. Credit Default Swaps and Corporate Innovation[J]. Journal of Financial Economics, 2019, 134(2): 474-500

[7]Scholes M S , Black F S . The Pricing of Options And Corporate Liabilities[J]. Journal of Political Economy, 1973, 81(3):637-654

[8]Manso G . Motivating Innovation[J]. Journal of Finance, 2011, 66(5):p.1823-1860

[9]Liu K , Li J , Hesterly W, et al. Top management team tenure and technological inventions at post-IPO biotechnology firms[J]. Journal of Business Research, 2012, 65(9):1349-1356

[10]徐宁,徐向艺.控制权激励双重性与技术创新动态能力——基于高科技上市公司面 板数据的实证分析[J].中国工业经济,2012(10):109-121

[11]罗思平,于永达.技术转移、“海归”与企业技术创新——基于中国光伏产业的实证 研究[J].管理世界,2012(11):124-132

[12]杨道广,陈汉文,刘启亮.媒体压力与企业创新[J].经济研究,2017,52(08):125-139

[13]申宇,赵玲,吴风云.创新的母校印记:基于校友圈与专利申请的证据[J].中国工业经 济,2017(08):156-173

[14]Sunder J, Sunder S V, Zhang J, et al. Pilot CEOs and Corporate Innovation[J]. Journal of Financial Economics, 2017, 123(1): 209-224

[15]Narayanan M P. Managerial Incentives for Short-term Results[J]. Journal of Finance, 1985, 40(5): 1469-1484

[16]Ederer F, Manso G. Is Pay for Performance Detrimental to Innovation[J]. Management Science, 2013, 59(7): 1496-1513

[17]Tian X, Wang T Y. Tolerance for Failure and Corporate Innovation[J]. Review of Financial Studies, 2014, 27(1): 211-255

[18]Brochet F, Loumioti M, Serafeim G, et al. Speaking of the Short-Term: Disclosure Horizon and Managerial Myopia[J]. Review of Accounting Studies, 2015, 20(3): 1122- 1163

[19]谭小芬,钱佳琪.资本市场压力与企业策略性专利行为:卖空机制的视角[J].中国工 业经济,2020(05):156-173

[20]周钰佳. 分析师关注、管理层短视与上市公司创新行为[D].浙江大学,2021.DOI:10.27461/d.cnki.gzjdx.2021.000911.

[21]谭宏琳,杨俊.公司社会责任对公司治理及其绩效影响的实证研究[J].工业技术经济,2009,28(07):152-155.

[22]胡楠,薛付婧,王昊楠.管理者短视主义影响企业长期投资吗?——基于文本分析和机器学习[J].管理世界,2021,37(05):139-156+11+19-21.

[23]杨善善,熊志标. 基于委托代理理论的企业治理问题研究综述[C]//中国智慧工程研究会智能学习与创新研究工作委员会.2022社会发展论坛(贵阳论坛)论文集(一).[出版者不详],2022:3.DOI:10.26914/c.cnkihy.2022.019119.

[24]李小妍.非国有股东治理与国有企业改革——基于委托代理理论的视角[J].全国流通经济,2022,No.2310(06):59-62.DOI:10.16834/j.cnki.issn1009-5292.2022.06.016.

[25]尚航标,刘佳奇,王智林.投资者异质信念、管理层短视与企业可持续发展[J].财会月刊,2023,44(10):25-33.DOI:10.19641/j.cnki.42-1290/f.2023.10.004.

[26]白雪莲,李如意.融资融券、管理层短视与企业金融化[J].商业会计,2023,No.747(03):41-46.

[27]祁怀鹏. 中国上市公司高管薪酬影响因素研究[D].山东大学,2013.

[28]乔鹏程,徐祥兵.管理层海外经历、短视主义与企业创新:有调节的中介效应[J].科技进步与对策,2022,39(19):78-87.

[29]李倩茹,翟华云.管理者短视主义会影响企业数字化转型吗?[J].财务研究,2022,No.046(04):92-104.DOI:10.14115/j.cnki.10-1242/f.2022.04.005.

京公网安备 11011302003690号

京公网安备 11011302003690号