- 收藏

- 加入书签

基于税收风控指标分析企业纳税风险

——以隆基绿能为例

打开文本图片集

打开文本图片集

摘要:隆基绿能科技股份有限公司(以下简称“隆基 绿能”)是全球知名的太阳能科技公司。主要从事单晶硅棒、硅片、电池和组件的研发、生产和销售,在高效太阳能单晶硅产品方面处于领先地位。近年来,随着国家治理体系和治理能力现代化的推进,税收在国家治理中的作用日益突显,为提升企业税务管理水平、防范税务风险、适应税收政策变化以及支持企业决策,文章整理隆基绿能2020—2023年的财务数据,利用税收风控指标对其增值税、增值税税收负担率、企业所得税、应纳税额增加值弹性、印花税展开具体研究,了解其税收管理筹划,从而为企业管理决策提供参考。

关键词:风控指标;税收;隆基绿能;光伏行业

一、前言

隆基绿能科技股份有限公司作为光伏行业的领军企业,其税收贡献和税务管理在行业内具有示范作用。公司在2023年的营业收入达到1600亿元,出口总额突破500亿元,成为陕西一般贸易类型出口排名第一的企业,反映了其对国家税收的重要贡献。隆基绿能充分利用国家税收优惠政策,2023年享受税收优惠超过7.98亿元,有效降低了税务成本,增强了企业的市场竞争力。陕西省税务部门为隆基绿能开通了专属绿色通道,形成了出口退税高效快审制度,确保了企业出口退税的快速办理同时,公司严格遵守境内外相关法律法规,建立了完善的税务风险管理体系,确保税务合规,维护了良好的企业声誉。隆基绿能的税务管理实践,不仅为光伏行业树立了标杆,也为其他企业提供了税务管理的参考。

二、理论概述

(一)税收风险评估指标

税务风险评估是企业管理中非常重要的一部分,通过评估企业在税务方面可能面临的风险,可以帮助企业及时采取相应措施,降低潜在风险对企业发展的影响。其主要的公式如下:增值税税收负担率=(本期应纳税额÷本期应税主营业务收入),应纳税额与工(商)业增加值弹性系数=应纳税额增长率÷ 工(商)业增加值增长率,企业所得税税收负担率=应纳所得税额÷利润总额x100%,印花税税负变动系数一本期印花税负担率÷上年同期印花税负担率。

(二)税收风险评估的驱动因素

(1)主营业务收入变动率。主营业务收入变动计算公式=(本期主营收入-基期主营收入÷基期主营收入×100%,是收入类评估分析指标,如主营业务收入变动率超出预警值范围,可能存在少计收入问题和多列成本等问题,可运用其他指标进一步分析。

(2)主营业务成本变动率。主营业务成本变动率计算公式=(本期主营成本-基期主营成本)÷基期主营成本x100%,主营业务成本变动率超出预警值范围,可能存在销售未计收入、多列成本费用、扩大税前扣除范围等问题。

(3)营业(管理、财务)费用变动率。营业(管理、财务)费用变动率计算公式是=(本期营业管理财务费用-基期营业管理财务费用)÷基期营业管理财务费用×100%,如果营业(管理、财务)费用变动率与前期相差较大,可能存在税前多列支营业(管理、财务)费用问题。成本费用率还可以分析纳税人期间费用与销售成本之间关系,与预警值相比较,如相差较大,企业可能存在多列期间费用问题。

三、风险评估通用分析指标

(一) 纳税风险评估通用指标

财务报表如同企业的仪表盘,不仅显示了企业的运行状态,也为税务机关提供了洞察税收风险的窗口。为了深化税收风险的辨识精度,本研究选取了主营业务收入、主营业务成本、销售费用、管理费用及财务费用等关键财务指标作为计算基准,以此展开纳税风险的定量分析,2020—2023 年隆基绿能的纳税相关指标如表1所示,通过这些指标的综合计算评估,能够更为精确地揭示企业潜在的税务风险,为税务管理提供决策支持。

(二)纳税风险评估计算分析

通过计算可以得出如表2所示,隆基绿能在2021年到2022年中主营业务收入变动率的变化在30%以内,位于预警值的安全范围内,而到2022年到2023年度的主营业务收入变动率急速下降,通过资料显示可能由于市场需求减少【1】,企业所在行业的市场需求整体下降,可能导致企业销售收入降低,从而引起主营业务收入变动率下降。主营业务成本变动率在2022年度时比2021年度增多,但增多的比值不超过14%的预警值,说明企业拥有良性营业成本,在2023年度企业的增长值骤减为负数,原因不仅是因为内外部环境导致的营业规模变小,还有降低原材料成本或优化供应链管理等措施带来的成本缩减。2020到2023年度里营业费用变动率变化大,可能存在税前多列支营业(管理、财务)费用问题。

(三)通用分析指标的配比分析

计算指标的配比分析可以更全面的反应企业现状,通过主营业务收入变动率与主营业务成本变动率这两个指标可以揭示企业在一定时期内收入和成本的变动情况是否合理。正常情况下两者基本同步增长,比值接近1;当比值<1且相差较大两者都为负时可能存在企业多列成本费用、扩大税前扣除范围等问题;当比值>1且相差较大两者都为正时可能存在企业多列成本费用、扩大税前扣除范围等问题;当比值为负数且前者为正后者为负时,可能存在企业多列成本费用、扩大税前扣除范围等问题。2023年的主营业务收入变动率为0.39%,而主营业务成本变动率为-3.03%,营业费用变动率为31.51%。这表明在2023年,隆基绿能的主营业务收入略有增长,但主营业务成本有所下降,而营业费用则有较大幅度的增长,反映企业在控制成本方面的努力,但也需关注营业费用的增长的合理性以及是否可能影响企业的盈利能力。

四、隆基绿能应交税费现状

(一) 应交税费总体情况

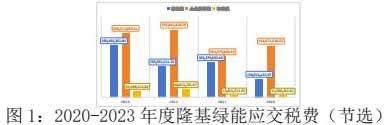

2020—2023 年隆基绿能2020-2023年度隆基绿能应交税费中增值税、企业所得税、印花税的情况如图1所示。根据图1可以看出,在2020至2023年度期间,隆基绿能科技股份有限公司的应交税费呈现逐年下降的趋势。

(二)增值税税收负担率

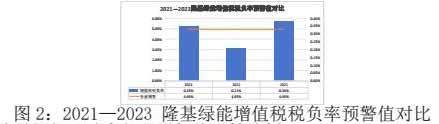

2021—2023 年隆基绿能增值税税负率如图2所示。通过图2可以看出,隆基绿能近些年2021-2023年的增值税税负率均远低于行业预警值(行业税负率根据本行业全部纳税人的平均税负生成,国家税务总局并无预设参考值),2024年电力、热力的生产和供应业税负率预警值为4.95%。税负率与行业平均水平偏差可能表明公司存在一些税务风险,企业和税务机关应该根据存货、负债、进项税额的综合分析,以及对销售额各项指标的分析以判断是否存在异常申报的原因。

(三)应纳税额与工(商)业增加值弹性分析

2022—2023 年隆基绿能增值税应纳税额增加值弹性对比图3所示。从图三可得:隆基绿能2022-2023年的增值税应纳税额增加值弹性系数出现了负值,这表明公司的应纳税额增长率与工(商)业增加值增长率之间存在反向变动关系,这可能意味着在工(商)业增加值增长的情况下,公司的应纳税额却有所下降,或者应纳税额的增长速度慢于工(商)业增加值的增长速度。

计算公式如下:

应纳税额增长率=(本期应纳税额一基期应纳税额)÷基期应纳税额×100%;

工(商)业增加值增长率=[本期工(商)业增加值-基期工(商)业增加值]÷基期工(商)业增加值×100%

电力、热力的生产和供应业行业预警值0.7%——1.30%左右,而隆基绿能增值税应纳税额增加值弹性系数和预警值有偏差,结合财务报表数据可得高于增值税应纳税额增加值弹性行业预警值可能是因为企业的销售增长带来了更多的销项税额,而进项税额相对稳定,导致应纳税额增加。低于增值税应纳税额的增加值弹性行业预警值可能是由于企业销售增长放缓或下降,或者企业增加了进项税额的抵扣,例如购买固定资产或原材料导致的进项税额增加,从而减少了应纳税额。

(四)工(商)业增加值税负分析

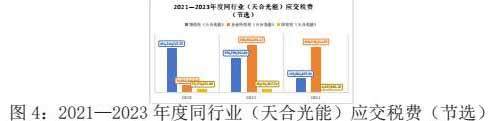

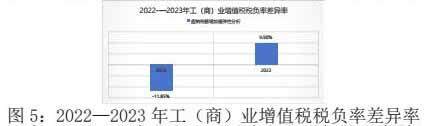

2021—2023 年同行业(天合光能)增值税应纳税额增加值弹性对比如图5所示。应用 工(商)业增加值税负指标分析本企业工(商)业增加值税负与同行业工(商)业增加值税负的差异,如低于同行业工(商)业增加值平均税负,则企业可能存在隐瞒收入、少缴税款等问题,可结合其他相关评估指标和方法进一步分析,对其申报真实性进行评估。

计算公式如下:

工(商)业增加值税负差异率=[本企业工(商)业增加值税负÷同行业工(商)业增加值税负]×100%

本企业工(商)业增加值税负=本企业应纳税额÷本企业工(商)业增加值

同行业工(商)业增加值税负=同行业应纳税额总额÷同行业工(商)业增加值

如图5所示,在2022-2023年期间,工(商)业增加值税负差异率从9.90%下降至-11.85%,这一变化揭示企业经营在销售增长方面的放缓,公司通过ESG治理成功实施了有效的成本控制措施,导致进项税额相对增加。其次,企业可能利用了税收优惠政策,优化了税务成本。企业通过改进税务管理,依照ISO 37301:2021标准开展合规管理体系建设及认证项目,对包括劳动用工、反垄断、反贿赂等14项合规议题开展业务风险识别及评估,更准确地申报销项税额和进项税额,提高了税务申报的准确性。显著的税负率下降也可能引起税务机关的关注,因为低于行业预警值的税负率可能表明存在税务风险。

(五)企业所得税税收负担率

2021—2023隆基绿能企业所得税负担率如图6所示。隆基绿能2021-2023年的企业所得税负担率分别为4.66%、3.57%和4.36%,均高于行业预警值1.5%。一方面可能显示其盈利能力异常,或许是产品附加值高、市场占有率大等使利润超出同行业平均水平,但也可能存在利润虚高风险。另一方面税务风险增加,可能引起税务机关关注并进行检查。原因可能有以下几点:收入方面,产品价格上涨或开拓新市场使销售收入增加,成本费用未同比例上升;成本控制较好,期间费用未随收入同比例增长;可能未充分享受税收优惠政策;行业上升期及宏观经济环境变化等也有影响。

(六)印花税所得税税负系数

印花税所得税税负系数指标用于分析可比口径下印花税额占计税收入的比例及其变化情况。本期印花税负担率与上年同期对比正常情况下两者的比值应接近1。当比值小于1,可能存在未足额申报印花税问题。2023隆基绿能印花税所得税税负系数如表3所示,印花税税负系数略比值小于1,其原因可能有未足额申报印花税,也可能是合同数量或金额减少,使得印花税额随之减少;从企业角度上享受了印花税优惠政策,从而降低了印花税额。

计算如下:

印花税税负变动系数=本期印花税负担率÷上年同期印花税负担率

印花税负担率=(应纳税额÷计税收入)×100%

五、结束语

通过对2020至2023年的财务数据进行深入分析,揭示隆基绿能公司在享受税收优惠的同时,也面临着税务风险的挑战。未来,隆基绿能应继续强化税务合规,确保其税务申报的合规性,优化税务策略,确保税务申报的准确性,以维持企业的税务健康,支持企业的长远发展。企业应持续优化内部控制,确保税务管理的透明度和合规性,以维持良好的税务健康状态。

参考文献

[1]魏中原.隆基绿能硅片降价30%光伏产能过剩如约而至?[N]. 第一财经日报,2023-05-31(A8).

[2]尚立龙.基于财务视角企业可持续发展能力评价研究:以陕西煤业为例[D].兰州:兰州财经大学,2024

基金项目:广东省线下一流本科课程《企业经营仿真综合实习》(项目编号HS2021YLKC15);广东省质量工程教研室项目“企业经营仿真虚拟教研室”(项目编号HS2023ZLGC12);中国民办教育协会 2023 年度规划课题(学校发展类)“数智化的新商科虚拟仿真实习平台赋能实践教学改革的研究”(项目编号CANFZG23234);广州华商学院2024年融合课程项目“税法 I数智融合课程”(项目编号HSRHKC202481 )。

作者简介:任美琳(2004-),女,广东汕头人,广州华商学院,研究方向:税收政策与实务。

李志凤(1984-),女,汉,广东广州人,副教授,财税经济师,研究方向:税收政策与会计实务;

京公网安备 11011302003690号

京公网安备 11011302003690号