- 收藏

- 加入书签

上市公司关键审计事项披露研究

——以浙江省新材料行业为例

摘要:财政部发布《中国注册会计师审计准则第1504 号》后,关键审计事项披露成为上市公司审计报告的核心内容。文章以浙江省2020-2024 年浙江省新材料行业A 股上市公司审计报告为样本,分析其披露数量、内容与审计应对程序,发现在披露的充分性和针对性上存在不足。据此从监管部门、会计师事务所、企业三个角度提出优化路径,为提升区域性新材料产业审计质量提供参考。

关键词:关键审计事项;浙江省;新材料行业;披露质量

Abstract: After the Ministry of Finance issued China Certified Public Accountants Auditing Standard No. 1504, the disclosure of key audit matters has become the core content of the audit reports of listed companies. Taking the audit reports of A-share listed companies in the new material industry in Zhejiang Province from 2020 to 2024 as samples, this paper analyzes their disclosure quantity, content and audit response procedures, and finds that there are deficiencies in the adequacy and pertinence of disclosure. Accordingly, optimization paths are proposed from three perspectives: regulators, accounting firms and enterprises, so as to provide references for improving the audit quality of the regional new

Key words: key audit matters; Zhejiang Province; new material industry; disclosure quality

一、引言

财政部发布《中国注册会计师审计准则第 1504 号— 在审计报告中沟通关键审计事项》,规定所有上市公司均要求披露关键审计事项。目前, 对关键审计事项披露现状的研究大多是整体分析,细分行业的研究有银行业、房地产、医药行业等。作为我国战略性新兴产业的核心支柱,新材料行业的创新突破与产业升级,对我国现代化产业体系建设和新质生产力发展至关重要[1]。

浙江省作为长三角重要的新材料产业集聚区,凭借“415”先进制造业集群布局,形成了以中国化工新材料(嘉兴)园区、杭州湾上虞经开区新材料中试平台、衢州智造新城高端新材料核心区等为核心平台的产业生态。近年来,浙江省密集出台了一系列产业扶持政策,如《浙江省制造业首台(套)提升工程工作指南(试行)》(含首批次新材料认定)和《浙江省新材料中试平台发展和中试项目建设管理办法(试行)》(2025 年),旨在加快新材料技术突破、中试成果转化与产业化应用。这些政策在推动产业高速发展的同时,也使得相关企业的财务报表在研发投入确认、政府补助核算、资产估值等方面呈现出更高的复杂性和估计不确定性,进而显著影响了审计过程中关键审计事项的识别与沟通。

在此背景下,研究浙江省新材料行业上市公司关键审计事项披露的变化趋势,对监管者、信息披露者、 信息鉴证者和信息使用者等都有积极的意义。

二、样本选择与关键审计事项披露情况分析

文章选取截至 2024 年底浙江省 A 股上市的 42 家新材料行业公司为研究样本,通过巨潮资讯网搜集查阅 2020—2024 年审计报告,对 2020—2024 年新材料行业上市公司关键审计事项的数量、内容与审计应对程序进行分析,总结浙江省新材料上市企业关键审计事项披露存在的不足。

(一)关键审计事项披露数量

2020-2024 年 , 浙江省新材料行业 A 股上市公司披露关键审计事项数量平均每家公司每年披露1.89项。其中,披露 2 项关键审计事项的公司占比最高,2024 年达到 66.67%,而披露 3 项及以上关键审计事项的公司占比不足 10% 。这表明浙江省新材料行业上市公司关键审计事项披露数量整体较少,注册会计师在选择关键审计事项时可能存在谨慎性不足的问题。

表1 2020 年-2024 年浙江省新材料行业上市公司披露关键审计事项数量

2020 年 27 家浙江省新材料行业上市公司披露关键审计事项 51 项,平均每家上市公司披露的关键审计事项为 1.89 项。披露 2 个事项的上市公司占比最多,共 22 家公司,占比 81.48%;其次为披露 1 项,有4 家公司;披露3 项的只有海象新材。

2021 年 32 家浙江省新材料行业上市公司披露关键审计事项 60 项,平均每家上市公司披露的关键审计事项为 1.86 项。披露 2 个事项的上市公司占比最多,共 24 家公司,占比 75%;其次为披露 1 项,有 6家公司;披露3 项的有2 家公司,分别是宁波韵升和海象新材。

2022 年 35 家浙江省新材料行业上市公司披露关键审计事项 66 项,平均每家上市公司披露的关键审计事项为 1.89 项。披露 2 个事项的上市公司占比最多,共 27 家公司,占比 77.14%;其次为披露 1 项,有6 家公司;披露3 项的有2 家公司,分别是宁波韵升和海象新材。

2023 年 39 家浙江省新材料行业上市公司披露关键审计事项 75 项,平均每家上市公司披露的关键审计事项为 1.92 项。披露 2 个事项的上市公司占比最多,共 28 家公司,占比 71.79%;其次为披露 1 项,有7 家公司;披露3 项的有4 家公司,分别是宁波韵升、海象新材、华峰超纤和海正生材。

2024 年 42 家浙江省新材料行业上市公司披露关键审计事项 78 项,平均每家上市公司披露的关键审计事项为 1.86 项。披露 2 个事项的上市公司占比最多,共 28 家公司,占比 66.67%;其次为披露 1 项,有10 家公司;披露3 项的有4 家公司,分别是宁波韵升、海象新材、华峰超纤和海正生材。

(二)关键审计事项内容

从披露的事项类型上可见,收入确认是被最常披露的审计事项,其次是应收账款减值和存货可变现净值。商誉减值的事项集中在少数并购活动开展较多的企业身上,这也能反映出了行业整体的资产质量以及并购整合过程中的各类风险。

从关键审计事项内容看,数量最多的前三项为收入确认、应收账款减值和存货可变现净值,三者的 数量合计为 281 项,占全部关键审计事项的 85.15%。

1. 收入确认

2020—2024 年各年披露的收入确认事项均排在首位,占比 50.91%。所有 42 家浙江省新材料行业上 市公司均涉及该事项。收入确认是所有行业的共性审计关注点,在新材料行业尤为突出,这与行业特点密 切相关

新材料行业包括了直销、经销、委托加工等销售模式,在不同销售模式之下,收入确认的时点和依据都存在一定的差异。此外,新材料产品通常具备定制化的特点,合同条款也较为复杂,涉及验收标准、付款条件等多方面的因素,使得收入确认的复杂性和审计的难度增大。

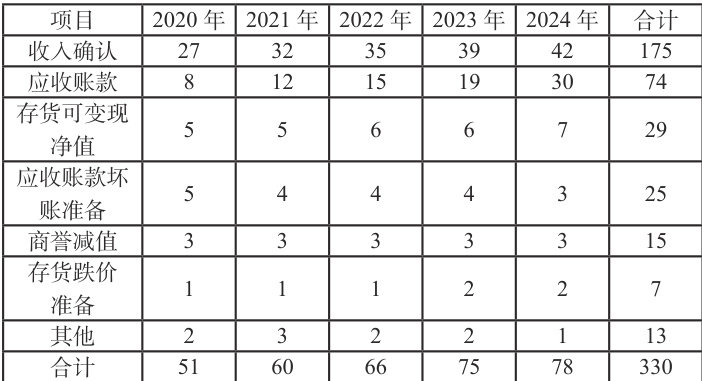

表2 2020 年-2024 年浙江省新材料行业上市公司披露关键审计事项内容

从关键审计事项内容看,数量最多的前三项为收入确认、应收账款减值和存货可变现净值,三者的数量合计为281 项,占全部关键审计事项的 85.15% 。1. 收入确认2020—2024 年各年披露的收入确认事项均排在首位,占比 50.91%∘ 所有 42 家浙江省新材料行业上市公司均涉及该事项。收入确认是所有行业的共性审计关注点,在新材料行业尤为突出,这与行业特点密切相关。

2. 应收账款减值

2020—2024 年,应收账款减值事项总共 92 项,占比 27.88%。在 42 家样本公司中,有 28 家公司涉及该事项。应收账款减值的审计关注反映了行业普遍存在的信用风险问题。

新材料行业有着十分广泛的客户群体,不同客户之间的信用状况也存在较大差异。同时,行业内的竞争会显得格外激烈,企业为了能更好地拓展市场,往往会把信用政策适当放宽,进而造成了应收账款余额的不断增加,除此之外,新材料产品还会有着较长的生产周期,对应的回款周期也会被拉长,进一步加大应收账款回收的不确定性。

3. 存货可变现净值

2020—2024 年,存货可变现净值事项总共 48 项,占比 14.55% 。在 42 家样本公司中,有 11 家公司涉及该事项。存货可变现净值的审计关注主要与行业的生产特点和市场环境有关。

新材料行业产品更新换代速度较快,技术迭代也十分迅速,因此,产品的生命周期也会相对偏短,企业若是不能及时把生产计划做好调整,就有可能造成了存货的大量积压,增加存货跌价的风险。另外,原材料价格较大的波动幅度也能对存货的可变现净值造成相应的影响,所以注册会计师往往会把存货可变现净值当成了重点的关键审计事项。

4. 其他事项

除了上述三大核心审计事项外,其他关键审计事项还包括商誉减值、套期保值、关联方交易等。这些事项虽然占比较小,但也反映了行业的一些特殊风险点。其中,商誉减值主要与企业的并购活动有关,套期保值则与行业的原材料价格波动风险相关 [2]。这些事项的审计关注,体现了注册会计师对企业特定风险的识别和评估。

三、浙江省新材料行业关键审计事项披露存在问题

(一)披露数量不足,信息增量有限

浙江省新材料行业上市公司的关键审计事项平均仅披露到 1.89 项,披露的数量明显偏少,这会让审计报告不能充分反映出公司所面临到的各类重大风险,也让投资者无法全面了解到审计过程中的重点关注领域。另外还有部分公司连续多年都披露了相同的关键审计事项,未能对公司经营环境的变化做出及时响应,能带来的信息增量也十分有限。

(二)内容同质化严重,缺乏个性化特征

收入确认作为所有样本公司均披露的关键审计事项,占比超过50%,可相比之下对于新材料行业里特有的研发投入资本化、技术迭代风险这类事项的披露则偏少。浙江省新材料行业的相关披露内容被高度集中到了收入确认与应收账款上,这也能反映出注册会计师对行业特有属性的关注还不够到位,风险导向审计方法的实际运用也还有待进一步的完善。

(三)审计应对措施描述笼统,可理解性差

部分上市公司在进行关键审计事项 应对措施的内容描述得过于笼统,缺少了具体的审计程序与执行结果的相关说明,例如 存货跌价准备”这项内容进行披露时,只进行“注册会计师对存货的存在、计价和 ”这样的表述,未能将具体的抽样方法、测试样本量等相关信息说明到位,会使得投资者难以对审计工作的有效性做出有效的评估。

(四)审计机构集中度较高,竞争不足

浙江省新材料行业审计市场被少数几家事务所垄断,天健、立信等大型事务所占据了大部分市场份额。审计机构的这种高度集中会造成了市场竞争的不足,部分事务所还可能为了维系好和客户之间的关系而去降低审计的质量,进而影响关键审计事项披露的独立性与客观性。

四、优化浙江省新材料行业关键审计事

(一)加强监管引导与行业标准建设

监管部门要能制定好新材料行业的审计指引,把特殊风险领域里的审计重点明确到位;推动着建立起行业的审计标准体系,针对研发投入、知识产权评估这类关键事项制定出专项审计程序指南,引导注册会计师多关注到行业里特有的各类风险[3]。

(二)强化审计机构行业服务能力建设

会计师事务所需加强新材料行业审计团队的建设,提升注册会计师对新材料行业业务模式、技术特征的理解。一是要建立起新材料行业的审计知识库,把行业审计的相关经验做好积累与沉淀,二是要探索跨学科审计团队的组建模式,把材料科学领域的专家引入到审计项目里,进而提升行业审计服务的专业化水平 [4]。

(三)推动企业完善内部治理与信息披露

企业要能把关键审计事项的披露质量优化到位,增加对行业特殊风险的相关讨论,加强与注册会计师之间的沟通交流,主动把行业信息与技术资料提供给审计团队,帮助审计团队更好地理解到行业的业务特点,把审计报告的信息含量有效提升起来。

五、结语

关键审计事披露是现代审计报告改革的核心 为财务报表的使用者打开了了解审计核心工作的窗口,也能有效提升审计报告的信息含量与决策相关性; 通过把关 行披露,审计工作的透明度会得到显著增强,注册会计师与企业治理层之间的沟通也会 加深入 。浙江省新材料行业里的关键审计事项披露,在规范性层面有了一定成效,注册会计师在事项的选择与披露的方式上能拥有到一定的自由裁量空间。

然而,关键审计事项的内容大致相同, 注册会计师对行业里特有的风险关注还不够,在企业经营环境比较稳定的时候,审计的裁量空间相对有 们去关注的改进空间。未来,进一步完善行业审计指引,引导注册会计师们聚焦行业里特有的风险,把关键审计事项披露的针对性与信息含量都提升到更高水平,才能助力新材料行业实现高质量的发展。

参考文献

[1] 徐敏 . 关键审计事项披露研究—基于证券行业 2016—2021 年关键审计事项披露分析 [J]. 新会计,2025,(10): 52-58.

[2] 陈贺泽 . 汽车制造业关键审计事项披露及经济后果研究——以安凯客车为例 [N]. 四川师范大学,2025.

[3] 李英,肖君尚,洪金明. 政府财会监督与关键审计事项信息含量— 基于文本相似度视角[J].审计与经济研究,2025,(6): 20-29.

[4] 董延安,张政元,彭影 . 高管团队稳定性影响关键审计事项信息含量吗 [J]. 财会月刊,2026,(2): 65-71.

本项目为嘉兴南湖学院国家级创新训练计划项目(项目编号:202513291031)的部分研究成果。

贾景硕(2005—),男,汉族,浙江温州人,本科在读,研究方向:审计学。

费子悦(2005—),女,汉族,人,本科在读,研究方向:审计学。

陶名雪(2005—),女,汉族,广西柳州人,本科在读,研究方向:审计学。

王佳燕(2005—),女,汉族,浙江绍兴人,本科在读,研究方向:审计学。

京公网安备 11011302003690号

京公网安备 11011302003690号