- 收藏

- 加入书签

基于改进多期超额收益法的制造业企业数据资产估值研究

——以美的集团为例

打开文本图片集

打开文本图片集

摘要:制造业企业转型升级下,数据参与企业价值链活动,数据资产与价值链活动深度融合以建设“数智价值链”,赋能企业价值创造。各界对数据资产价值的关注度提升,数据资产价值评估能够为数据资产入表提供参考,重要性凸显。本文结合皮尔生命曲线、ARIMA预测模型和突变级数法对多期超额收益法进行改进,并应用于美的集团数据资产估值,验证模型的可行性,以期能够丰富制造业企业数据资产价值评估理论体系,为企业数据资产评估实务提供些许参考。

关键词:数据资产;多期超额收益法;突变级数法;价值评估

【基金资助】由浙江财经大学研究生科研训练计划(PRIP)项目(项目编号:24TYDC009)资助,项目名称:《基于新质生产力视角的企业数据资产估值研究》

一、引言

自2019年党的十九届四中全会明确数据为生产要素以来,该要素逐渐成为数字经济深化发展的重要引擎。数字经济的快速发展促进企业数字化转型以适应新时代的需求。制造业需要推动数据要素与资本、劳动力等要素协同,促进制造业数据多场景应用、复用等以更好推动数据要素发挥乘数效应,进一步赋能转型升级。据此,识别和分析制造业企业的数据资产,以促进发挥数据资产更大价值具有重要的现实意义。目前对于企业数据资产的统一估值模型和计量方法尚未形成,企业难以对数据资产进行合理估值,也难以准确披露数据资产信息和将数据资产入表。合理地分析和评估制造业企业数据资产价值是亟需解决的问题。因此,本文以美的集团为例,结合突变级数法以改进多期超额收益法,构建制造业企业数据资产价值评估模型,以期能为制造业企业数据资产估值提供些许参考。

二、文献综述

(一)数据资产的概念

数据资产由数据衍生而来,目前学术界对于数据资产尚未形成统一的定义。Richard最早提出了“数据资产”概念,关注到数据是一种可量化和交易的实体。国内学者和机构从不同角度对数据资产进行概念界定。王伟和汪祥耀(2024)从会计处理角度,认为数据资产是现时经济资源,是按照会计规范应当在财务报表中列报且具有经济价值的数据资源。根据中国资产评估协会专家指引(2019),数据资产是指由特定主体合法拥有或者控制,能持续发挥作用并且能带来直接或间接经济利益的数据资源。从资产评估视角看,资产评估中的数据资产与会计核算的数据资产主要的不同点在于无需强调其成本是否能够可靠计量(丘开浪,2024)。丁玟文和庞智强(2024)则从数据出发,结合其应用场景和数据价值创造过程,且在参考加拿大统计局对数据是否可以被视为资产的判断标准基础上,强调了数据资产是连续使用一年以上的数据。

不同学科的学者对数据资产的定义侧重点不同,从数据或数据资源出发对数据资产的概念界定都涉及了数据资产为合法拥有或控制的主体带来经济或社会效益的可能性。本文参考已有研究,将企业数据资产定义为:由企业依法合规拥有或控制的、预计能为企业带来直接经济利益流入或创造间接价值的数据资源。

(二)数据资产价值评估研究

学者们主要从基于三大传统方法改进或构建数据资产价值评价指标体系与其他方法相结合展开对企业数据资产的估值研究。

部分学者采用成本法或经过调整的成本法评估数据资产价值,例如:肖毅等(2024)将重置成本法运用于运维公司数据资产价值评估后提出数据资产识别路径和流程,并指出对应的成本归集逻辑与方法。也有研究结合层次分析法、模糊层次法等赋权方法对市场法改进后用于数据资产估值(刘琦等,2016;孙晓璇和赵小明,2020)。在收益法评估企业数据资产价值方面,较多学者采用多期超额收益法和层次分析法相结合的方法对数据资产进行估值(高华和姜超凡,2022;苑秀娥和尚静静,2024)。另有学者基于不同价值维度构建数据资产价值评价指标体系,结合直觉模糊多属性决策法、综合组合赋权法和模糊综合评价法等多属性决策方法实现对数据资产的价值评估(宋杰鲲等,2021;于艳芳和孙俊烨,2023)。

目前学者们对于企业数据资产的估值研究大多关注于互联网企业、电商企业、短视频平台等领域,而直接对制造业企业的数据资产价值评估研究较少。对于制造业企业数据资产的估值方法主要围绕多期超额收益法的改进与应用展开(王晓慧,2024;向雅哲,2024),其中与层次分析法相结合的思路较为常见,但采用该种方法分离表外无形资产组存在较强的主观性。而已有研究表明突变级数法应用于数据资产价值评估中表外组合无形资产的价值分离上能够克服层次分析法的主观性(汤玉和杨润高,2024)。据此,本文尝试引入突变级数法与多期超额收益法相结合评估制造业企业数据资产价值。

三、多期超额收益法的改进思路与数据资产估值模型的构建

基于数据资产具有的依附性、价值易变形等特点,现有学者更多地将其视为特殊的无形资产,且视为表外无形资产进行衡量。多期超额收益法下,对于数据资产收益期的预测以及其在表外无形资产价值中的分成率的确定是评估的难点所在。本文将按以下思路改进多期超额收益法并构建模型:首先,考虑数据资产依附性的特点,将运用皮尔曲线模型分析制造业企业生命周期,以辅助预测收益期和相应的折现率;其次,采用ARIMA模型预测企业营业收入以预测企业未来自由现金流;最后,测算各类资产贡献值,采用突变级数法计算数据资产分成率,将其从表外组合无形资产中剥离出来,并折现得到数据资产价值。

(一)企业所处生命阶段的判断

本文采用皮尔曲线模型判断制造业企业的生命阶段。企业的营业收入变化能够反映其目前的生命阶段,故将其作为构建皮尔曲线模型的指标。根据规模收益递减,制造业企业的生产效率会随着其规模的增加带来的内部组成部分之间难以协调而下降,需对皮尔曲线模型进行优化,以得到模型:

对衰退期的制造业企业经济收益下降,市场份额减小,对数据资产的利用将最小化,故可认为该阶段的制造业企业其数据资产折现率为零。

(三)企业自由现金流量的测算

企业的自由现金流可用以下公式计算:

自由现金流量=利润总额-所得税+折旧与摊销-资本支出-营运资本变动额 (9)

本文采用ARIMA模型预测企业未来营业收入,具体包括数据的平稳性检验、建立模型、ARIMA模型的拟合及预测三个步骤。

(四)各类资产的贡献值

流动资产年限较短,其价值不会发生大幅度波动,回报率以基准日一年期的银行贷款利率计。在企业生产经营过程中,固定资产发生损耗,其账面价值需每期折旧处理直至为零。据此,固定资产贡献值考虑折旧补偿和投资回报两部分,其中折旧回报率采用过去五年固定资产占营业收入比重的均值,投资回报率本文采用五年期以上的银行存款利率计算。

无形资产包括表内和表外两部分,其中,表内无形资产与固定资产相似,其贡献值包含摊销和投资两部分,对应的回报率同固定资产。而表外无形资产不包含在财务报表中,但会持续为企业带来超额收益,一般需采用单独的方法进行估算,本文运用突变级数法求取数据资产分成率,该方法相比于层次分析法更为客观,相较于使用蒙特卡罗模拟法、神经网络模型对层次分析法进行修正后求分成率下计算更为简单(汤玉和杨润高,2024)。突变级数法是一种基于矛盾点的综合评价工具,通过将评估对象划分为不同层次的评价指标,利用标准化公式和相关系数对原始数据进行统计分析,求得总隶属函数,并据此进行重要性评估,能在不使用权重的情况下较好地处理复杂系统的评价问题,具有较高的实用价值。具体包括层次划分、隶属度函数的确定、归一化处理和数据资产分成率的确定三个步骤,关键步骤及相关模型构建如下:

1.确定评价目标体系各层次的突变系统类型

首先要明确制造业企业组成表外无形资产的各类资产,并对其进行具体量化。在建立具体的表外组合无形资产价值评价体系后,需要根据控制变量以确定各层次的突变系统模型。

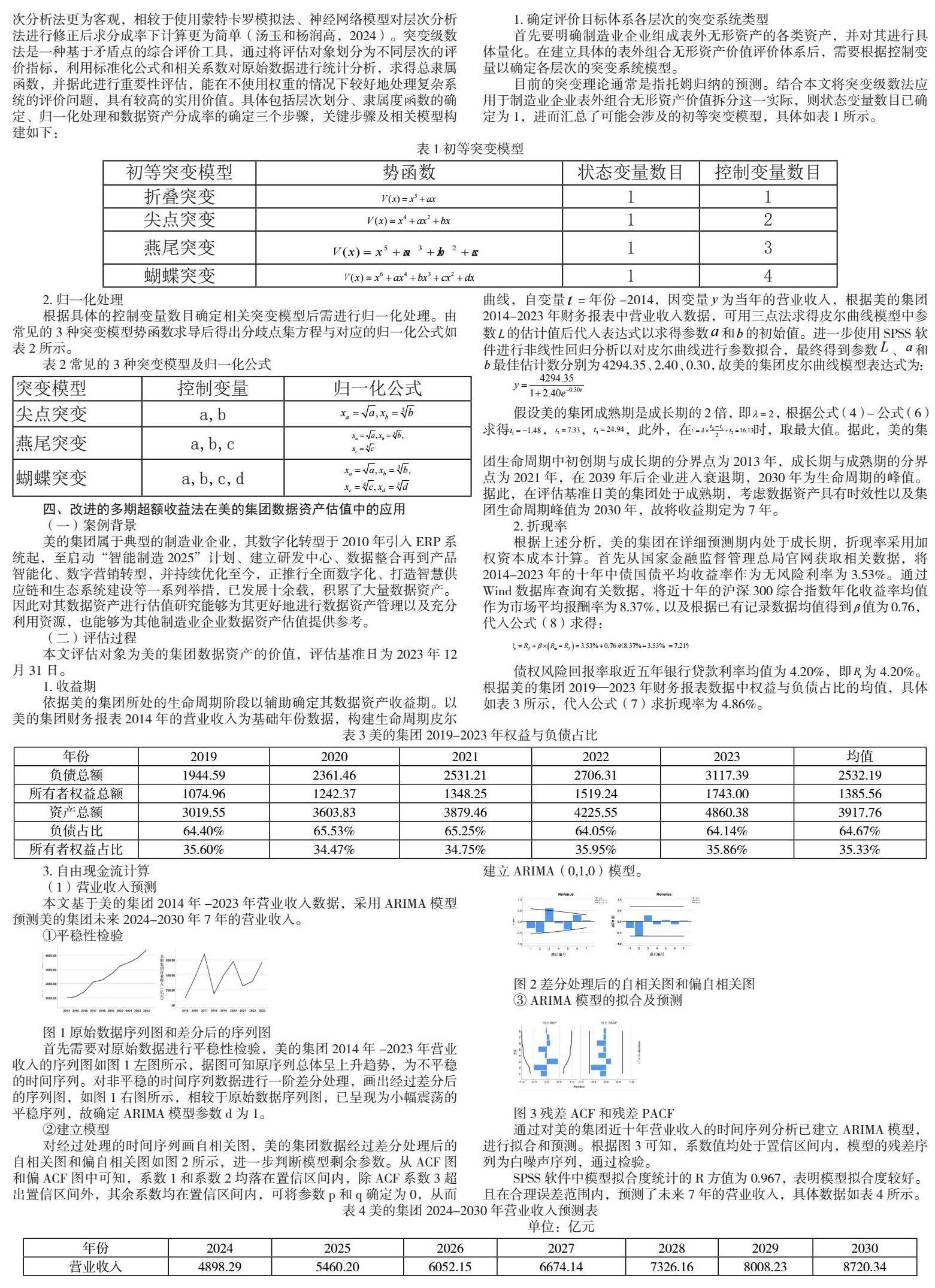

目前的突变理论通常是指托姆归纳的预测。结合本文将突变级数法应用于制造业企业表外组合无形资产价值拆分这一实际,则状态变量数目已确定为1,进而汇总了可能会涉及的初等突变模型,具体如表1所示。

2.归一化处理

根据具体的控制变量数目确定相关突变模型后需进行归一化处理。由常见的3种突变模型势函数求导后得出分歧点集方程与对应的归一化公式如表2所示。

四、改进的多期超额收益法在美的集团数据资产估值中的应用

(一)案例背景

美的集团属于典型的制造业企业,其数字化转型于2010年引入ERP系统起,至启动“智能制造2025”计划、建立研发中心、数据整合再到产品智能化、数字营销转型,并持续优化至今,正推行全面数字化、打造智慧供应链和生态系统建设等一系列举措,已发展十余载,积累了大量数据资产。因此对其数据资产进行估值研究能够为其更好地进行数据资产管理以及充分利用资源,也能够为其他制造业企业数据资产估值提供参考。

(二)评估过程

本文评估对象为美的集团数据资产的价值,评估基准日为2023年12月31日。

1. 收益期

依据美的集团所处的生命周期阶段以辅助确定其数据资产收益期。以美的集团财务报表2014年的营业收入为基础年份数据,构建生命周期皮尔曲线,自变量 =年份-2014,因变量 为当年的营业收入,根据美的集团2014-2023年财务报表中营业收入数据,可用三点法求得皮尔曲线模型中参数 的估计值后代入表达式以求得参数 和 的初始值。进一步使用SPSS软件进行非线性回归分析以对皮尔曲线进行参数拟合,最终得到参数 、 和 最佳估计数分别为4294.35、2.40、0.30,故美的集团皮尔曲线模型表达式为:

假设美的集团成熟期是成长期的2倍,即 ,根据公式(4)-公式(6)求得 , , ,此外,在 时,取最大值。据此,美的集团生命周期中初创期与成长期的分界点为2013年,成长期与成熟期的分界点为2021年,在2039年后企业进入衰退期,2030年为生命周期的峰值。据此,在评估基准日美的集团处于成熟期,考虑数据资产具有时效性以及集团生命周期峰值为2030年,故将收益期定为7年。

2. 折现率

根据上述分析,美的集团在详细预测期内处于成长期,折现率采用加权资本成本计算。首先从国家金融监督管理总局官网获取相关数据,将2014-2023年的十年中债国债平均收益率作为无风险利率为3.53%。通过Wind数据库查询有关数据,将近十年的沪深300综合指数年化收益率均值作为市场平均报酬率为8.37%,以及根据已有记录数据均值得到 值为0.76,代入公式(8)求得:

债权风险回报率取近五年银行贷款利率均值为4.20%,即 为4.20%。根据美的集团2019—2023年财务报表数据中权益与负债占比的均值,具体如表3所示,代入公式(7)求折现率为4.86%。

3. 自由现金流计算

(1)营业收入预测

本文基于美的集团2014年-2023年营业收入数据,采用ARIMA模型预测美的集团未来2024-2030年7年的营业收入。

①平稳性检验

首先需要对原始数据进行平稳性检验,美的集团2014年-2023年营业收入的序列图如图1左图所示,据图可知原序列总体呈上升趋势,为不平稳的时间序列。对非平稳的时间序列数据进行一阶差分处理,画出经过差分后的序列图,如图1右图所示,相较于原始数据序列图,已呈现为小幅震荡的平稳序列,故确定ARIMA模型参数d为1。

②建立模型

对经过处理的时间序列画自相关图,美的集团数据经过差分处理后的自相关图和偏自相关图如图2所示,进一步判断模型剩余参数。从ACF图和偏ACF图中可知,系数1和系数2均落在置信区间内,除ACF系数3超出置信区间外,其余系数均在置信区间内,可将参数p和q确定为0,从而建立ARIMA(0,1,0)模型。

③ARIMA模型的拟合及预测

通过对美的集团近十年营业收入的时间序列分析已建立ARIMA模型,进行拟合和预测。根据图3可知,系数值均处于置信区间内,模型的残差序列为白噪声序列,通过检验。

SPSS软件中模型拟合度统计的R方值为0.967,表明模型拟合度较好。且在合理误差范围内,预测了未来7年的营业收入,具体数据如表4所示。

(2)自由现金流预测

本文以美的集团2019-2023年历史数据为基础,预测美的集团2024-2030年财务数据,相关数据来源Wind数据库、Choice数据库和美的集团历年财务报告。

美的集团为高新技术企业,所得税税率为15%,假设未来7年仍保持此税率。未来7年营业收入预测如前文所述,对于营业成本、税金及附加、销售费用、管理费用、研发费用、财务费用、折旧与摊销、资本性支出、营运资本增加额的预测均按照过去五年各自占营业收入比重的均值,分别为74.56%、0.51%、9.65%、3.34%、3.63%、-0.98%、4.04%、0.40%、-1.12%。具体数据如表5所示。

4. 各类资产贡献值

(1)表外无形资产组贡献值

本文采用突变级数法辅助确定美的集团表外无形资产组各资产分成率,具体步骤如下:

1.层次划分

采用突变级数法下,需要建立一个多层次的评价目标体系。在应用突变级数法确定美的集团数据资产价值时,第一层级为美的集团表外无形资产价值;第二层及为组合无形资产所包含的各类无形资产,参考目前已有较多研究将表外无形资产划分为人力资源和数据资产的考量(冯丽丽等,2024;王垚垚和宋良荣,2024),以及结合制造业企业数字化转型升级发展实际和美的集团自身发展状况,将美的集团表外无形资产包括数据资产、人力资本、管理水平;第三层级为具体指标量化,对除数据资产以外的部分采用突变级数法进行量化。在指标量化上,本文参照汤玉和杨润高(2024)学者已有对人力资本和管理水平两部分指标因素选取的相关研究,故得到美的集团表外组合无形资产价值评价体系。

2.隶属度函数的确定

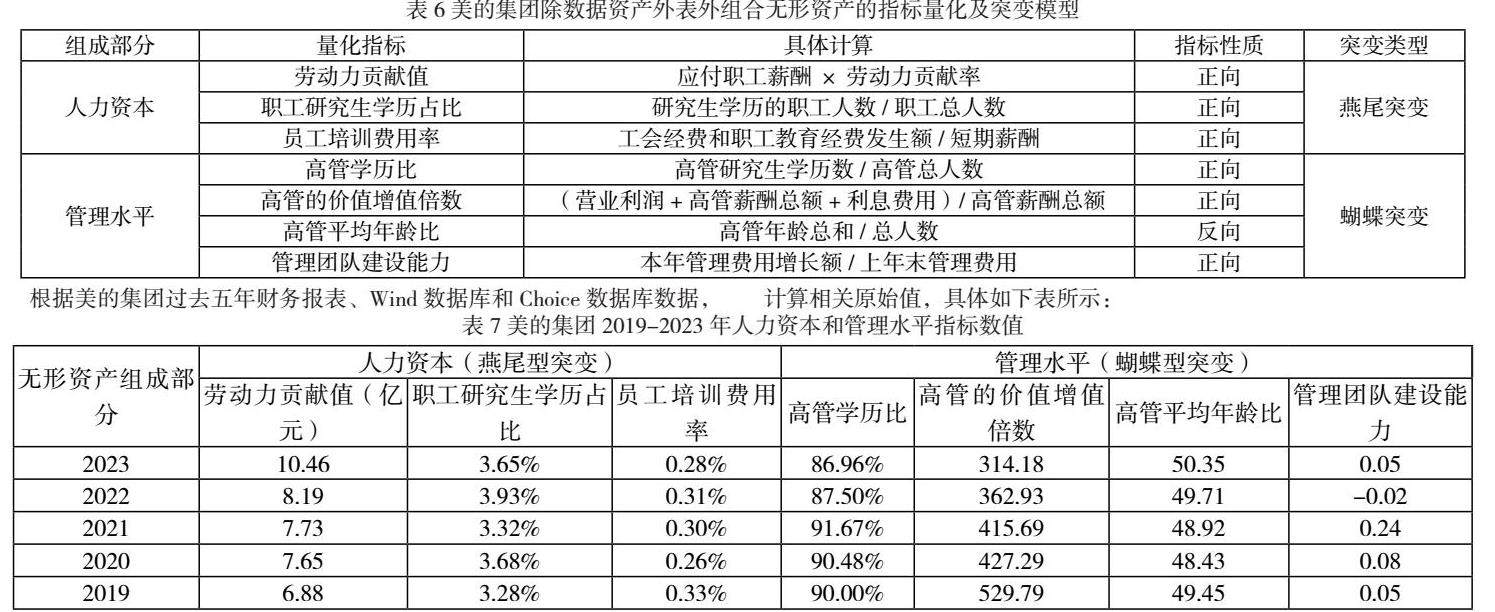

根据除数据资产外表外组合无形资产的量化指标情况,确定对应突变模型:人力资本确定为燕尾突变,管理水平确定为蝴蝶突变,两项指标均为非互补型关系。此处对突变级数法的应用需要注意,该两部分为相互独立的部分。据此得到美的集团除数据资产外表外组合无形资产的指标量化及突变模型情况,如下表所示:

根据美的集团过去五年财务报表、Wind数据库和Choice数据库数据,计算相关原始值,具体如下表所示:

3.归一化处理和数据资产分成率的确定

对初始值采用变异系数法进行重要性排序后,采用极差标准化法进行标准化处理,进一步进行归一化处理,具体结果如表9所示。对2019-2023年上述两项指标去掉最大值和最小值后求均值,得到人力资本和管理水平的贡献比重,分别为37.90%、38.27%,进一步求得美的集团表外组合无形资产中剩余的数据资产分成率为23.83%。

(2)其他各类资产贡献值

本文根据美的集团过去五年增长率的均值对企业未来7年的总资产进行预测。流动资产的贡献值以过去五年增加额占营业收入比重的均值为预测基础,为6.42%,将评估基准日银行贷款一年期利率3.65%作为回报率。固定资产贡献值包括折旧补偿和投资收益两部分,前者与前文保持一致,后者的预测中固定资产年平均额的计算取过去五年固定资产占总资产比重均值6.35%与当年总资产相乘得到,将近五年银行贷款利率均值为4.20%作为回报率。表内无形资产贡献值的预测与固定资产同理,其中过去五年无形资产占总资产比重均值为4.33%,回报率相同。

5. 数据资产评估结果

根据预测的美的集团未来自由现金流减去固定资产、无形资产和表内无形资产的贡献值以得到超额收益,结合已分析得到的数据资产分成率23.83%求得各年贡献值,最终折现加总得到基准日美的集团数据资产的估值结果,为573.09亿元,具体如表10所示。根据表中数据可知,美的集团数据资产贡献值是逐年递增的,这与数据资产价值易变性有关,也体现了数据资产的未来发展潜力。

五、结语

在制造业企业数字化转型升级大趋势下,数据成为推动企业发展源动力的可贵资源,在不断积累和革新发展过程中,企业获得大量数据资产。考虑制造业企业生命周期对折现率和数据资产收益期的影响,以及降低数据资产分成率主观性的问题,结合皮尔生命曲线、ARIMA预测模型和突变级数法对多期超额收益法进行了改进。并应用改进后的多期超额收益法评估了美的集团数据资产价值,验证了模型的可行性,以期能有助于制造业企业数据资产更好管理,合理披露和交易,以及能为数据资产评估实务提供些许参考。

参考文献:

[1] 王伟,汪祥耀.新质生产力导向下数据资源入表热点问题探讨[J].会计之友,2024,(09):48-56.

[2] 中国资产评估协会.资产评估专家指引第9号——数据资产评估.中评协 [2019]40号.

[3] 丘开浪.数据资产的识别确认与价值评估[J].中国资产评估,2024,(02):10-16.

[4] 丁玟文,庞智强.数据资产的分类与估值方法[J].统计与决策,2024,40(15):34-39.

[5] 肖毅,杨艳,张晓,等.基于重置成本法的企业数据资产价值评估——以A运维公司为例[J].中国资产评估,2024,(08):20-29.

[6] 刘琦,童洋,魏永长等.市场法评估大数据资产的应用[J].中国资产评估,2016(11):33-37.

[7] 孙晓璇,赵小明.基于模糊层次法的数据资产评估方法研究[J].智能计算机与应用,2020,10(06):252-254.

[8] 高华,姜超凡.应用场景视角下的数据资产价值评估 [J]. 财会月刊, 2022, (17): 99-104.

[9] 苑秀娥,尚静静.价值创造视角下互联网企业数据资产估值研究[J].会计之友,2024,(06):59-67.

[10] 宋杰鲲,张业蒙,赵志浩. 企业数据资产价值评估研究 [J]. 会计之友, 2021, (13): 22-27.

[11] 于艳芳,孙俊烨.电网企业数据资产价值评估研究——以国家电网有限公司为例[J].财会通讯,2023,(20):89-97.

[12] 王晓慧.大型制造企业数据资产价值评估研究[D].武汉轻工大学,2024.

[13] 向雅哲.家用电器企业数据资产价值评估研究[D].江西财经大学,2023.

[14] 汤玉,杨润高.突变级数法在分离数据资产价值中的应用研究[J].中国资产评估,2024,(06):32-39.

[15] 冯丽丽,胡鑫娜,赵雪琦.基于生命周期理论的数据资产估值研究——以哔哩哔哩为例[J].会计之友,2024,(13):15-21.

[16] 王垚垚,宋良荣.海尔智家数据资产价值评估[J].中国资产评估,2024,(10):10-16.

京公网安备 11011302003690号

京公网安备 11011302003690号