- 收藏

- 加入书签

数据要素“四位一体”制度框架下的电子商务产业链高质量协同路径探索

摘要:本研究基于马克思主义政治经济学视角,揭示数据要素的经济本质是承载市场供需信号的虚拟商品,其价值在于调节生产、消费与流通活动。在此理论基础上,构建包含数据确权制度、合规整合机制、创新激励政策与风险治理“四位一体”的电子商务产业链协同路径框架。通过分析 2025 年电商数据知识产权登记标准、eBay API 新政引发的数据主权博弈、以及全球税务核查升级趋势等实践案例,验证制度框架落地的可行性。研究表明:贡献度确权模型破解平台与商户权属争议,算法治数监管体系实现数据流通与安全的平衡,税收健康度评级机制有效激励主动合规。最后提出“三权分置”实施路径,以期为我国电子商务产业链高质量协同提供制度保障。

关键词:数据要素市场化;产业链协同;数据确权;合规整合;风险治理。

引言

随着全球信息技术和数字经济的飞速发展,数据已经发展为新型的重要生产要素。全球数据要素市场已全面形成并在技术创新推动下不断演进 [1]。数据要素的经济本质是承载市场供需信号的虚拟商品,其价值在于调节生产、消费与流通活动 [2]。当今数字经济时代下,数据要素作为生产资料之一,既是创造财富的工具,同时也是物质财富本身。为了更好地发挥数据要素的潜在价值,大量学者将研究的重点开始放在数据资产化方向,数据资产化不仅需要考虑数据资源产生的价值,同样需要关注数据资产的利益分配问题 。然而在目前的数据要素市场化配置环节,数据资产化的利益权属问题依然是国际共性的突出问题。集中表现在两个方面:

(1)缺少专门的数据产权法律制度。数据作为新型生产要素,其非排他性、可复用性等特征与传统物权制度冲突,导致静态赋权模式失效。而现行的有关权属物权权属的法律范畴,仍着重于静态赋权,因此有关数据产权的法律制度仍在发展萌芽期。

(2)数据要素权属动态性被忽略。数据从产生到使用到衍生复用等环节又面临着复杂的权属转换过程和权利主体变换,导致数据价值随加工环节不断变化,现有制度等无法明确数据流通不同阶段的利益主体。在此背景下,数据要素的动态权属界定显得非常复杂而具有挑战性。

随着 2023 年颁布的《“数据要素 × ”三年行动计划(2024-2026年)》的深入实施,数据要素已成为驱动电子商务高质量发展的核心引擎。截止2025 年上半年,我国跨境电商出口额已突破1.3 亿元大关,同比增长超 15% ,但在产业链成本方面却激增 30% ,主要由于数据要素流通不畅所致。然而在电商发展的实践过程中,数据要素的市场化配置面临着诸多挑战,主要体现在以下几大制度性障碍,如因数据据权属不清导致的商户、平台之间的利益分配失衡问题;又如数据合规和标准缺失,eBay 在今年 7 月份发布的 API 许可协议,对数据主权及合规要求进一步收紧,这一新令对数据要素的跨域流通提出新的挑战;以及在提升供需匹配效率方面引进的大模型技术创新,又带来了如算法垄断和隐私泄露等激励风险失衡问题。基于此,本文从数据要素的经济本质出发,尝试构建数据要素确权、合规、激励与风险治理制度四位一体的制度框架,以期为我国电商产业链高质量协同发展提供破局的系统性研究思路。

1、数据要素确权制度:电商产业链协同发展的产权基石

数据要素既是创造物质财富的工具,也是物质财富本身。在数据要素的市场化配置发展中,电子商务数据因其诞生的历史性、规模性等成为了数据要素配置的重要时间阵地,产生了巨大的经济价值,是数字经济繁荣发展的源动力。但当前的学界研究并没有专门针对电商数据的法律权属保护制度 Π[1] 。目前已经进行的研究集中在以下两方面:

1.1 确权路径的理论创新

目前研究中数据确权的理论争议集中于三大模式的适用性:1. 权利束分割模式(英美法系):将数据权益解构为占有、使用、收益等子权利,回避所有权归属 [2]。2. 新型财产权模式(大陆法系):赋予数据来源者排他性所有权,但阻碍流通效率 ;3. 行为规制模式:通过反不正当竞争法保护数据权益,如“上海拓迪电子商务有限公司不正当竞争纠纷案”,大众点评诉百度不正当竞争案,新浪微博起诉脉脉抓取使用微博用户信息案,法院均以《反不正当竞争法》做出裁决[3]。

在电商数据确权问题中国,目前的贡献度确权模型的创新性在于:生成链条量化:依据数据采集、清洗、分析的投入比例分配权益(如消费者行为数据:消费者占 40% 、平台占 60% ) ;三权分置架构:所有权:原始数据归来源主体(如用户行为数据所有权属消费者)加工权:衍生数据归处理者(如平台享有商品画像数据加工权)收益权:按数据据价值贡献比例共享数据交易收益。

1.2 确权实践的突破进展

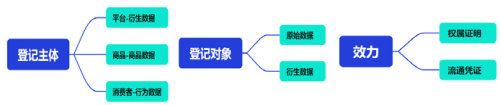

(1)登记确权标准化。《电商数据知识产权登记标准的构建》给出了登记确权标准化的核心要点,如下图所示 1-1 所示。该标准解决跨境数据流通时效性问题,通过区块链动态存证实现权属实时确认。

图1-1 电商数据登记确权标准化要点

(2)数据资产化突破:2025 年全国首单电商数据资产发行案例中,某跨境电商数据包估值 3200 万元,其估值模型包含:成本维度:数据采集清洗投入(占比 30% )市场维度:跨境供需匹配度指数(占比 50% )收益维度:预测毛利率提升空间(占比 20% )[5]。

表1-1 电商数据缺确权模式比较

2、数据合规整合制度:数据流通的规则重构和保障

在电商数据产生和流通的全生命周期中,会不断诞生数据合规问题,为了防止个人信息泄露或非法使用从而导致数据泄露的风险,如交易双方个人隐私泄露或商业秘密外泄等,会迫使交易方投入过度的安全防护,从而使得数据合规成本高企,如 eBay 的 API 新政。同时,在分级分类标准方面,尤其是跨境数据合规和统一中,由于涉及复杂的外贸环境和国际法律问题,容易诞生“一刀切”式管制。目前电商数据合规问题集中体现在以下两方面:

2.1 平台数据主权的边界重构

eBay API 新政的“数据防火墙”特征,表现在以下几个方面:数据训练禁令:禁止将商品详情等数据输入 AI 模型(即使脱敏);竞争性工具限制:封禁与 eBay Ads 功能直接竞争的工具开发;新政导致卖家运营成本激增:动态调价工具失效 , 直接导致哪个台卖家价格竞争力下降 15% ;多账号数据隔离成本上升,导致了人力错误率提高 22%[6 。

2.2 跨境合规的双重压力

全球税务核查升级的三大趋势:全流程数字化监控、数据跨部门共享的穿透式监管以及扩大监管范围和精准稽查常态化。其中监管方式转变如国内:企业自报向平台代报(《互联网平台企业涉税信息报送规定》要求平台按月报送交易数据);国际:自主申报向信息交换(IRS通过亚马逊获取 FBA 仓库存储信息);重点稽查领域如美国:ECI 税务存在认定(使用美国商标或 FBA 仓储即触发纳税);东南亚:平台代扣所得税(印尼按销售额 0.5% 代扣)[7]。

表1-2:跨境电商税务合规要求对比

针对以上电商数据合规整合问题,可以从以下几个方面构建数据合规新范式:1. 针对数字技术持续演进以及数据要素流通的动态性,构建动态响应型的数据合规制度机制,及时跟进匹配数据要素的发展和创新;2. 针对不同级别的数据类型,确立分级分类的数据交易和流通的合规基准;3. 为应对数据要素流通和交易的复杂性,持续优化完善多元主体协作治理架构,如共治主体责任划分、数据生命周期标准化治理以及动态监测监管和合规人才培养等[8]。

3、创新激励与风险治理的协同制度:电商产业链协同发展的核心动力与稳定器

3.1 技术创新的双轨激励机制

数据资产化路径:将数据资产打包进行证券化,如深圳某电商企业将用户画像数据包作价入股,获2000万元融资。算法治理的兜底设计:引入人工智能辅助算法设计时,要求大语言模型披露训练数据来源(如电商垂直领域需说明商品标签生成逻辑);哥伦比亚大学ACES系统监测 AI 代理位置偏好,防止流量分配不公。通过各类数字技术创新,将数据要素的应用范围继续扩大化、增值化,实现技术创新的双轨激励 [9]。

3.2 风险治理的穿透式监管

构建从下到上的四级风险应对体系,目前已经展开的各级各类风险监管实践有,如深圳市质量协会发布的《数据要素管理规范》提及企业层:建立数据资产台账(来源、权属、合规状态);平台层:退税健康度评级(A 级企业 3 日到账,D 级企业触发稽查);政府层:跨境数据负面清单(广西自贸试验区对地理信息等4 类数据限制出境);国际层:RCEP 数据流通安全走廊(试点东盟农产品溯源)[10]。

4、结论与建议

根据以上研究可以用总结出,数据要素驱动电子商务产业链协同需破解三大矛盾:1)产权配置与流通效率的矛盾,针对该矛盾可以通过建立贡献度确权模型,实现数据权属主体的利益分配有效公平;2)平台主权与公共利益的矛盾,可以利用大模型进行利益分配科学建模,采用算法治数监管;3)创新激励与风险兜底的矛盾 ,可以通过设计税收健康度评级机制,科学有效预测风险并进行相应的风险预警,将风险进行可控可治化常规监测。此外,还可以通过制度实施路径实现电商产业链高质量协同探索:如法律创新,可以通过推广《电商数据知识产权登记标准》,制定《数据资产入表操作指引》等进行制度化支持;技术赋能:建设国家级电商可信数据空间,支持隐私计算技术应用等[10],通过技术创新实现数据要素配置效率的有效提升;最后还可以在跨境电商方面开展多维度国际协同:如可以参考广西自贸试验区开展数据跨境流动沙盒测试等。综上,构建“四位一体”电商高质量产业链系统是促进数据要素有效配置和提升我国数字经济发展的可行性探索路径,需要参与主体各方共同努力。

参考文献:

(1)刘 蕊. 数据资产化背景下基于数据权属的电商数据利益分配研究 [D]. 秦皇岛:燕山大学 . 2024.

(2)赵秉元,徐信予 , 李振新 . 数据要素流通的经济本质、治理困境与制度破局 . 社会科学 [J]. 2025.1.

(3)王颖.电子商务数据的法律保护[D].:西南政法大学.2020.

(4)毛飞 . 电商数据知识产权登记标准的构建 [J]. 中国标准化,2025(9).

(5)数据要素管理规范 , 第 3 部分:用户数据市场化流转 . [EB/OL].https://www.ttbz.org.cn/upload/file/20250325/6387849887042165002448340.pdf.. 2025.

(6) 跨 境 卫 士 - 小 卓 .eBay API 新 政: 数 据 主 权 博 弈下 的 跨 境 电 商 合 规 新 范 式 . [EB/OL].https://www.bilibili.com/opus/1093009579895160857.2025.

(7) 万 理 晴 国 际 商 务 . 税 务 核 查 升 级! 跨 境 电 商 的“ 税 务 裸 奔 ” 时 代 要 结 束 了 . [EB/OL]. http://news.sohu.com/a/923892616_120947317.2025.

(8)宁殿霞 , 娄万海 . 数字经济时代数据要素市场化配置的法律风险与规制路径 [J]. 西北工业大学学报(社会科学版).2025(4):92-99.

(9)刘甜伊 . 平台数据权益保护的路径思考 . 知识财经 [EB/OL].https://baijiahao.baidu.com/s?id=1840397098035167627&wfr=spider&for=pc

(10)广西商务厅 .《中国(广西)自由贸易试验区数据出境管理清单(负面清单 2025 版)》[EB/OL]. http://swt.gxzf.gov.cn/zfxxgk/fdzdgknr/zcyjd/gxzc/t23378215.shtml. 2025.

作者简介:胡薇帆(1988.10-)女,汉族,安徽阜阳,硕士,副教授,研究方向:电子商务,大数据管理与应用,数字经济等。

京公网安备 11011302003690号

京公网安备 11011302003690号