- 收藏

- 加入书签

基于回归分析模型下的人民币国际化对中国数字贸易竞争力的实证分析

打开文本图片集

打开文本图片集

摘 要:随着全球经济的数字化进程不断加速,人民币国际化和数字经济的发展成为全球经济的重要驱动力。在此背景下,数字经济与对外贸易的融合,为全球经济提供了新的增长点。但在这个快速变化的全球经济环境下,数字经济和人民币国际化的发展仍面临着诸多挑战和机遇。本文通过分析这些动态的发展,旨在探讨数字经济与人民币国际化对未来经济发展的潜在影响,为全球经济的健康发展提供建议和借鉴。

关键词:人民币国际化;竞争力;数字贸易

中图分类号:F752.7

引言

近年来,世界经济全球化与国际贸易的发展趋势日益显著,货币国际化与数字信息化逐渐成为全球经济发展的关键驱动力。在这样的背景下,数字贸易日益兴起,成为推动经济增长的重要支撑。为此,实证分析数字服务贸易的增长对国家和企业的竞争力以及经济发展的影响,具有重要的理论和现实意义。

一、文献综述

在数字服务贸易相关研究中,Weber(2010)指出,数字贸易核心是互联网和电子化所带来的高效率和多形式的交换方式[1]。岳云嵩和李柔(2020)进一步研究了信息和通信技术在数字服务贸易中的应用,并讨论了数字贸易的发展潜力[2]。在数字服务贸易竞争力及影响因素相关研究中,李锦梅(2021)建立了一套综合优势评价系统,以比较优势指数和竞争优势指数来评估国家在数字服务方面的竞争力[3]。朱玉赢(2021)提出了数字服务贸易竞争性指数,深入探讨了核心技术和贸易逆差对数字服务贸易的影响[4]。

二、中国人民币国际化和数字服务贸易发展现状

(一)人民币国际化发展现状

迄今为止,我们国家外汇储备量达到3万亿美元,成为世界第一的外汇储备国家。人民币在金融交易中的使用也日益广泛,被纳入多个国际债券指数。

(二)中国数字服务贸易发展现状

中国数字服务贸易蓬勃发展,在全球排名第三,占全球市场的12.9%,体现出其强大的韧性和潜力。尽管数字服务贸易的部分领域出现了负增长,但总体规模依然庞大。2020年中国数字服务贸易总额达到5.1万亿元,同比增长11.6%。并且在跨境电商领域,中国也取得了显著成就。

三、人民币国际化对中国数字贸易竞争力影响实证分析

(一)变量的选择

本文研究的核心解释变量是货币国际化指数(RII),数据来源主要包括经济合作与发展组织(OECD)、世界银行WDI数据库、国际货币基金组织(IMF)数据库、国际清算银行(BIS)以及联合国贸易和发展会议(UNCTAD)数据库,涵盖了2005年至2023年间的美元、欧元、英镑、日元、人民币等主要国际货币以及欧元区国家。

(二)回归结果分析

在分析2005至2023年间的数据时,RII作为核心解释变量,能够有效反映不同国家的货币国际化程度。通过结合国民生产总值、经济开放度、贸易开放度、数字设施建设水平和制造业增加值占比等变量,可以构建一个包含面板数据的模型设定,来深入分析货币国际化与经济发展之间的关系。现在将模型设定如下:

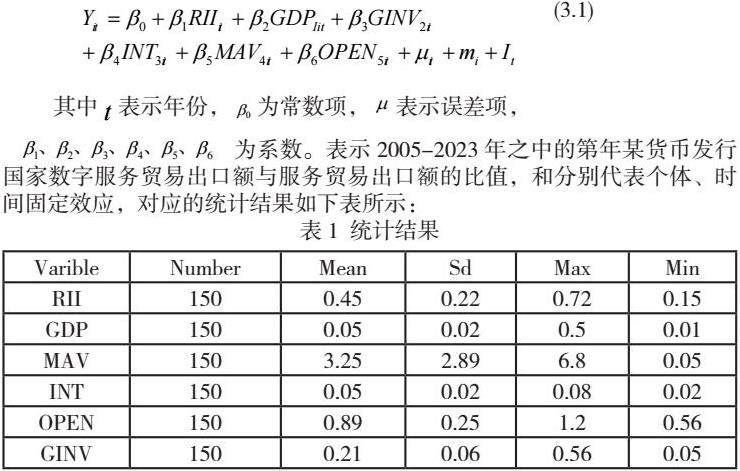

其中表示年份,为常数项,表示误差项,

为系数。表示2005-2023年之中的第年某货币发行国家数字服务贸易出口额与服务贸易出口额的比值,和分别代表个体、时间固定效应,对应的统计结果如下表所示:

进行了多重共线性检验,结果如下表,各项结果均小于7,平均值为3.633。因此可见,实证分析的有效性。

(三)稳健性分析

在稳健性分析中,为确保结论的可靠性,可以尝试剔除美国数据样本,以避免其在全球货币体系中的绝对主导地位对整体分析的偏颇影响。通过聚焦其他4个主要国家和经济体的数据,能够更准确地评估不同货币的国际化水平,以及它们在全球经济中的实际地位。具体计算公式为∶

其中,FXt为t国(地区)数字服务贸易出口额,FXw为世界贸易出口额。

根据表3可以看出本文“货币国际化水平提高会促进数字服务贸易发展”的实证结果是稳健的。

四、总结

通过实证分析,本文探讨了数字贸易和数字服务贸易的发展对中国贸易竞争力的影响机制。理论探讨和实证分析均表明,数字贸易服务竞争力与货币职能相关,通过测度体系可以更好地了解这种影响。

参考文献:

[1]Weber R H.DigitalTrade in WTO-Law - Taking Stock and Looking Ahead[J].SSR NElectronic Joumal2010.

[2]岳云嵩,李柔.数字服务贸易国际竞争力比较及对我国启示[J].中国流通经济,2020,34(04):12-20.DOI:10.14089/j.cnki.cn11-3664/f.2020.04.002.

[3]李锦梅.数字经济下中国服务贸易国际竞争力研究[J].商业经济,2021(07);94-97+186.DOI:10.19905/j.cnki.syjj 1982.2021.07.033.

[4]朱玉赢.我国数字服务贸易发展对策[J].商业经济研究,2021(11):150-152.

京公网安备 11011302003690号

京公网安备 11011302003690号