- 收藏

- 加入书签

基于业财融合背景下的涉烟案件专卖经费预测方法研究

打开文本图片集

打开文本图片集

摘要:通过财务视角,从专卖经费构成及影响因素出发,分别探索具有线性关系的三大费用预测方式,选取方案比选预测方法实现人员费用的预测,有效探索整合出M公司专卖经费总体预测方法,实现业财深度融合,为M公司数字化预算管理带来新的突破。

关键词:专卖经费;业财融合;举报费;协同办案费;奖励费;人员费用

1引言

烟草专卖经费指烟草专卖局(公司)为开展正常烟草专卖管理和执法活动的经费,主要用于列支涉烟案件查办、烟草打假打私行动等打击涉烟违法犯罪工作中的专项费用,包括“专卖打假经费”、“专卖打私经费”和“专卖管理经费”。由于市场的不确定性及M公司现有管理现状,专卖经费管理总体呈现出预算准确度低、主观判断偏差较大、经费预测方式不统一的问题,在现有传统监管治理模式下,存在“经验主义”为上的现象[1]。

本文通过对M公司专卖经费相关管理办法进行梳理,收集并整理近3年专卖经费数据,试图探索出M公司专卖经费预测方法,规范企业管理,弱化市场及管理因素对专卖经费预算带来的影响,发挥财务数据中心的优势,有效促进业务与财务一体化,将价值管理手段融合业务管理模式引导业务发展目标[2]。

2专卖经费预测方法探究

2.1 专卖经费构成及影响因素

参考M公司专卖经费开支相关制度及管理办法,专卖经费开支范围包括举报费、协同办案费、奖励费、人员费用、搬运费、仓储费等15项费用,结合M公司管理实际,梳理近3年数据发现其中举报费、协同办案费、奖励费、人员费用发生概率98%以上,其他费用发生概率较低,且发生金额较小,对M公司专卖经费总体预测影响偏低,故本文剔除影响程度低的费用,主要从举报费、协同办案费、奖励费、人员费用四大费用去探究专卖经费的预测方法。

因专卖经费提取标准不同,故影响因素多种:案件案值即查获案件卷烟价值、查获卷烟数量、罚款金额、抓获人员情况等,通过对近3年数据整理分析发现主要影响因素为案件案值、查货卷烟数量、变价款或拍卖款、查货卷烟类型,其他影响因素发生概率仅占1.21%,对专卖经费预测影响程度低,本文暂不考虑此类影响因素。

通过对专卖经费相关制度梳理,剔除个别发生可能性小的专卖经费,不考虑影响程度低的影响因素,发现日常专卖经费各组成部分与相关影响因素存在部分线性关系,故将举报费、协同办案费、奖励费、人员费用作为因变量y,案值、查货卷烟数量、罚款金额、变价款或拍卖款、办案人次作为自变量x。其中:自变量x:x1案值、x2查获数量、x3罚款金额、x4变价款/拍卖金额、x6省外办案人次、x7省内办案人次;因变量y:y1举报费、y2协办费、y3奖励费、y4人员费用。

2.2 举报费、协同办案费、奖励费预测

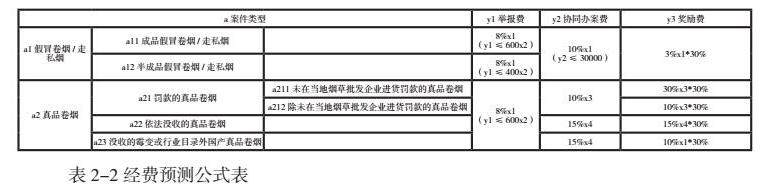

以M公司专卖经费开支相关制度及管理办法为参考,通过梳理发现举报费、协同办案费、奖励费与相关影响因素之间的关系,按照查获的卷烟类型分别探究专卖经费的测算公式,具体公式如下表2-2所示。在专卖经费预测时,仅需按照不同查获卷烟类型,根据案值等自变量情况带入“经费预测公式表”,便可较为准确预测出日常案件的举报费、协同办案费、奖励费,实现专卖经费的有效预测,较大程度提升专卖经费预算的执行。

2.3 人员费用预测

专卖经费中人员费用指在涉烟案件查办和烟草打假打私专项行动等打击涉烟违法犯罪工作中产生的人员食宿费、交通费、通讯费、办案及行动补助费等费用支出。通过对M公司近3年数据分析发现未发生过通讯费,故人员费用预测剔除交通费的影响。根据专卖经费开支相关制度及管理办法,可以推测出专卖经费人员费用预测公式为:

y4=360x6+100x6+80x6+200x6+50x7+200x7

可以看出,合理预测出案件查办的办案人次情况,便可较为准确的预测出专卖经费人员费用。由此,本文通过线上财务数据提取、线下会计凭证查阅、专卖历史资料筛选等方法,获取M公司近3年共发生的2千余个案件。采用历史数据分析对办案人次情况进行预测,由于办案人次分布较为离散,且总体呈现出以10人次和50人次为分界特征的特点,故将办案人次分为三个区间(1-10人次、10-50人次、50人次以上),为规避数据离散程度对研究结果的影响,利用中位数法,分别计算出各年各区间省内外办案人次中位数,具体数据分析如下表2-3所示:

因办案人次受案件侦破难度、时间跨度长短、办案地区多少等相关情况影响较大,且不存在必然相关关系,产生的影响难以量化,因此采用方案比选预测模型作为办案人次预测方法,按照不同办案人次区间制定比选预测方案。根据三年省内、省外办案人次平均中位数计算得出平均每案办案人次、平均人员费用,以平均办案人次作为人员费用办案人次预测数,以平均人员费用作为人员费用预测数,根据不同方案给出针对性强的管理策略。管理人员在进行人员费用预测过程中,合理考虑案件侦破难度、办案地区、案值等不同市场情况带来的影响,实现人员费用的预测。具体方案比选如表2-4所示:

3专卖经费预测方法使用与不足

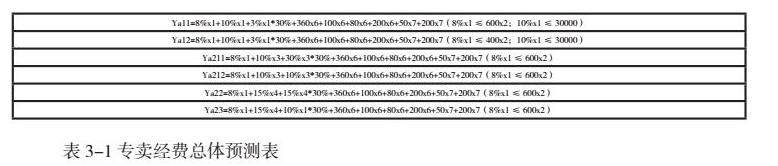

本文通过以上不同方式探索得出专卖经费中举报费、协同办案费、奖励费、人员费用的预测方法,管理人员在进行专卖经费预测时,根据现有市场净化程度、涉烟违法犯罪行为状态、法制宣传质量等相关情况,合理估计自变量案值、查获数量、罚款金额、变价款/拍卖金额、办案人次,利用专卖经费预测方法实现专卖经费的有效预测,为M公司专卖经费带来新的思路。专卖经费总体预测如下表3-1所示:

由于专卖经费受市场不确定因素影响,影响因素较多且不易预测,所以本文对专卖经费预测主要参考历史数据,预测日常案件专卖经费金额,针对偶发性案件、“大要网案”预测较为欠缺,后期M公司将从专卖经费“资金池”策略方面出发,用以规避特殊案件对专卖经费预测产生的影响[3]。

4结论

在烟草专卖管理过程中,对专卖经费的合理预测具有重要意义,既能从业财融合角度提升专卖管理活动预算编制的精细化和科学性;又能在有限的经费资源下,通过合理预测与规划实现资源配置优化;还能将专卖管理、财务决策风险前置,提前识别潜在资金风险,通过对经费收支和变化情况的了解,为管理者提供决策依据,制定更为科学合理的决策方案,规避M公司专卖管理现状存在的问题。

参考文献:

[1]宋文琪.烟草专营专卖监管研究[D].西北农林科技大学,2023.DOI:10.27409/d.cnki.gxbnu.2023.001170.

[2]胡春梅.以业财融合理念提升专卖经费信息化管理[J].财会学习,2021,(27):49-51.

[3]房建华.资金池模式下的集团公司资金集中管理研究[J].现代营销(上旬刊),2024,(04):160-162.DOI:10.19921/j.cnki.1009-2994.2024-04-0160-054.

京公网安备 11011302003690号

京公网安备 11011302003690号