- 收藏

- 加入书签

数字普惠金融关于老年健康影响的实证分析

打开文本图片集

打开文本图片集

摘要:随着数字经济的大力发展,数字普惠金融成为推动健康老龄化的重要因素。本文使用CHARLS面板数据及数字普惠金融指数,采用双向固定效应模型,探讨数字普惠金融对老年人健康的作用及影响机制。研究结果表明:数字普惠金融可以显著提高老年人健康,且这一结论在不同老年群体和不同级别指标下仍然成立;数字普惠金融具体通过提高家庭年收入、老年人参保概率、老年人医疗服务可及性三个途径,对老年健康产生影响。异质性分析表明,数字普惠金融在西部地区对老年健康的影响较中、东部更加显著,且在数字化程度上存在“数字鸿沟”的抑制效应。上述研究为健康老龄化政策提供了一些有益启示。

关键词:数字普惠金融、老年健康、家庭收入、参保概率、医疗服务可及性

一、引言

2021年第七次人口普查数据显示,我国60岁及以上人口的比重达到18.7%,其中65岁及以上人口比重达到13.5%,推动健康老龄化已经成为未来中国发展的重要挑战。2022年9月2日上午,国家卫健委举行新闻发布会,强调应大力推进健康中国、数字中国两大战略融合落地;鼓励金融资本积极参与健康领域,为健康产业提供资金支持。然而,传统金融的“最后一公里”问题仍未较好解决,在服务上有着嫌贫爱富、开放性不足等缺点,且由于老年人受到年龄、身体健康状况、认知能力以及经济收入状况的影响,往往被传统金融服务机构排斥在外。作为金融发展的一部分,普惠金融一词最早由联合国于2005年正式提出,是指能有效和全方位地为社会所有阶层的群体提供服务的金融体系,相比传统金融,数字普惠金融具有更强的共享性和包容性,能为长期处于数字边缘的老年群体提供金融服务。因此,讨论数字普惠金融对老年健康的影响,具有十足的现实意义和研究价值。

二、相关文献与理论假设

(一)数字金融能对老年健康产生影响

虽然现有研究对数字普惠金融和老年健康关系的研究不足,但已有部分学者探讨了相关产品对老年健康产生的积极作用。由于数字普惠金融的数字化、普惠性特征,使其与全国各地的社保机构密切结合,在微信、支付宝等平台开发了一系列小程序,不仅为社保业务做了良好的推广,而且令用户的参保投保行为变得特别便捷(汪亚楠等,2020)。在经济发展相对落后的农村地区,数字普惠金融主要通过数字支付工具和提高金融素养两种方式来减少居民相对贫困(张传娜等,2023),虽然这种作用可能会被老年数字鸿沟所削弱(高子宁等,2023)。基于此,提出本文假设:数字普惠金融可以促进老年健康水平的改善。

(二)数字金融对老年健康的作用机制

数字普惠金融可以为老年人所在家庭创造更多的经济机会。在中国数字普惠金融业高速发展的今天,人民家庭收入也得到了显著提高(张勋等,2019)。而家庭收入的增加与健康水平的高低也息息相关。高收入家庭相对来说更愿意投资更多资源用于健康,以增加其健康资本。家庭收入的提高会对老年人健康产生正向的影响(刘淑娜等,2022)。得出数字普惠金融可以通过增加家庭收入来改善老年健康。

得益于数字普惠金融平台的快速发展,养老保险范围覆盖日益广泛,提高了居民的社会保障水平(安强身等,2023)。而保险作为一种风险管理工具,可以帮助老年人应对突发健康事件和医疗支出,为老年健康提供了经济保障和风险管理,进而提高他们在健康方面的投资动机(程静等,2018)。得出数字普惠金融可以通过提高老年人参与保险的概率来促进老年健康。

数字普惠金融的数字化特性使得子女为父母在线预约挂号成为可能。通过产品类型、使用方式等全方位、多维度的创新,拓宽老年人获取优质医疗服务的渠道(马述忠等,2022)。医疗服务的空间平等有助于提高老年人体检服务的使用(仇雨临等,2019),使得部分慢性病能够被早期发现,为健康老龄化提供专业建议。得出数字普惠金融可以通过提高家庭医疗服务利用性来促进老年健康。

三、研究设计

(一)数据来源

本文采用的信息源包括:(1)中国数字普惠金融指数,中国数据普惠金融指数由北京大学数字普惠金融研究中心和蚂蚁金服集团共同编制,该指数科学准确地描述了我国各城市数字普惠金融的各年度总体发展情况。(2)中国健康与老龄化追踪调查,最新的数据库为2018年。本文将2013年、2015年、2018年,共三阶段18605个数字作为研究对象。经过对样本的筛选并对缺失值等样本进行删除,本文最终选取16419个样本用于研究。

(二)变量选取

1.被解释变量

在本文的被解释变量为老年人的健康水平,从三个维度进行考察:

第一类为身体健康。身体健康作为对老人身体健康水平的最直接反映,有助于人们更全面地认识老年人的健康状况。本文基于IADL量表来衡量老年人的身体健康。赋值方法为:将选择“无法完成”,“有困难,需要帮助”,“有困难但仍可以完成”,“没有困难”分别赋值0、1、2、3。

第二类为心理健康。本文使用CHARLS问卷中的流行病学研究中心发布的抑郁量表(CES-D)来衡量。被调查者需根据九个选项进行回答,选项“大多数的时间”,“有时或者说有一半的时间”,“不太多”,“很少或者根本没有”分别赋值0、1、2、3。

第三类为自评健康。个人的自我健康评估是一项独立而重要的指标,可用于预测生存状况以及其他身体状况(Idler,1997),它在某种程度上可能比其他客观指标更全面和准确。本文将各选项分为“很好”“好”“一般”“不好”“很不好”五个等级,分别赋值5、4、3、2、1。

2.核心解释变量

本文的核心解释变量是缩小100倍的数字普惠金融指数。本文选取北京大学数字普惠金融产业指数作为城市数字普惠金融整体发展水平的主要代理变量。通过统计我国内地31个省,337个地级市的发展数据,用数字普惠金融发展指数以衡量我国不同城市的数字普惠金融发展程度。

3.控制变量

参照相关文献,本文控制变量采用年龄、性别、居住地、受教育程度、婚姻状况、社交程度。其中男性赋值为1,女性赋值为0;居住地在城镇赋值1,在农村则赋值0;受教育程度有11个选项,分别从文盲到博士毕业,依次赋值1-11;婚姻状况分为有配偶和无配偶,将已婚与配偶一同居住、已婚但因工作等原因暂不跟配偶一起居住、同居视为有配偶,将分居(不再作为配偶共同生活)、离异、丧偶、从未结婚视为无配偶;社交活动通过十一项常见的老年活动代理,若有该活动则赋值1。

(三)模型设定

本文使用以下基准模型来验证数字普惠金融对老年健康的影响:

式中i代表老年个体,n代表所在的各城市,t代表年份。代表n市第i个老年个体在t年的身体健康状况;为核心解释变量,代表n市在t年的数字普惠金融发展水平;为控制变量;city和year分别代表基准回归中所控制的城市固定效应和年份固定效应;为随机扰动项;α表示对应变量的系数。本文还设置了(2)(3)式来考察数字普惠金融对老年心理健康和自评健康的影响,相关解释同上:

四、基准回归分析

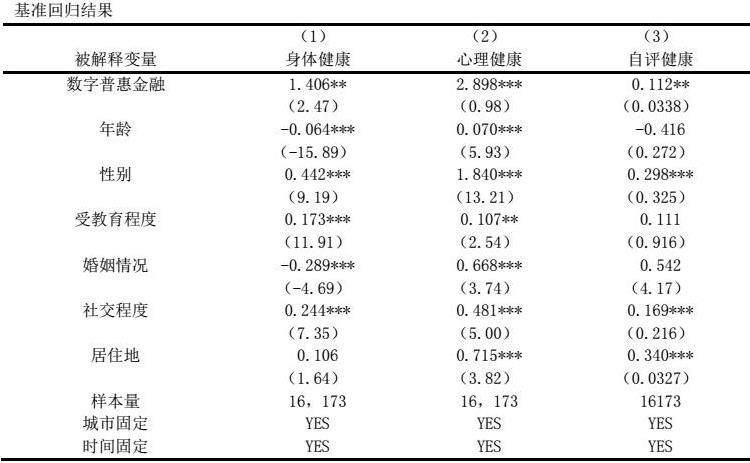

第1、2和3列代表基准模型的回归结果,分别探讨了数字普惠金融对老年人身体健康、心理健康和自评健康的影响。由回归结果可知,数字普惠金融分别在5%、1%、5%水平下显著,回归系数显著为正,表明数字普惠金融能够显著提升老年人的整体健康水平。

五、研究结论与政策建议

(一)研究结论

本文运用2013、2015、2018年CHARLS数据和数字普惠金融指数,探究了数字普惠金融对老年健康的影响,探讨了数字普惠金融发展对老年健康的内在作用机制。主要得出以下结论:数字普惠金融可以促进老年人身体健康、心理健康、自评健康的改善。数字普惠金融通过增加家庭年收入,鼓励老年人参与基本保险,增加老年人医疗可及性来更好的管理健康。

(二)政策建议

针对本次研究成果,本文提出以下几项建议:

第一,持续发展数字普惠金融,保障老年人健康。在今后的金融业发展过程中,应当继续加强数字普惠金融发展,持续创新发展数字普惠金融相关产品和服务,为老年人设计易用的数字普惠金融产品。帮助他们更好地融入数字社会并充分享受数字技术带来的好处,改善老年人数字鸿沟问题。

第二,激发老年人参保活力。这包括提供资金补贴或津贴,以协助老年人支付保险费用。此外,通过降低保险费用或制定保险政策的灵活性,鼓励老年人购买医疗保险、长期护理保险、人寿保险等。同时,鼓励保险公司设计更灵活、适合老年人需求的保险产品,以提高老年人的保险参与度。

第三,支持远程医疗服务发展。通过提供医疗保险的费用报销、支持相关的电子健康平台等方式来实现。同时,推动建立和实施统一的电子健康记录标准也至关重要,以确保医疗数据能够在不同医疗机构之间无缝共享。数字普惠金融的技术创新也应致力于提供更为精确的医疗服务,包括远程诊断和药物处方,以促进医疗资源的合理分配,完善医疗服务的发展,从而提高医疗服务的可及性。

参考文献:

[1]汪亚楠,谭卓鸿,郑乐凯.数字普惠金融对社会保障的影响研究[J].数量经济技术经济研究,2020,37(07):92-112.

[2]张传娜,张晓晖.数字普惠金融的减贫机制研究——基于“金惠工程”大兴安岭南麓山区基线调查数据分析[J].甘肃金融,2023(05):36-42+63.

[3]高子宁.数字普惠金融对老年人消费潜力的影响——基于中国家庭追踪调查的实证检验[J].兰州学刊,2023(03):143-160.

[4]张勋,万广华,张佳佳等.数字经济、普惠金融与包容性增长[J].经济研究,2019,54(08):71-86.

[5]刘淑娜,柳清瑞.家庭杠杆率的老年健康效应及传导机制研究[J].人口与发展,2022,28(03):99-113.

[6]安强身,刘俊杰,李文秀.数字普惠金融与居民消费结构升级:作用机制与经验证据[J].云南财经大学学报,2023,39(03):1-23.

[7]程静,刘飞,陶建平.风险认知、风险管理与农险需求——基于行为金融视角的实证研究[J].南京农业大学学报(社会科学版),2018,18(03):133-141+156.

[8]马述忠,张道涵,潘钢健.数字普惠金融与老年人健康:基于优质医疗服务可及机制视角[J].求是学刊,2022,49(05):56-70.

[9]仇雨临,冉晓醒.医疗服务可及性对老年人健康的影响——基于CLHLS 数据的分析[J].中国卫生政策研究,2019,12(07):1-10.

[10]Idler,E.,and Y.Benyamini,“Self rated Health and Mortality:A Review of Twenty-seven Community Studies”,Journal of Health and Social Behavior,1997,38(1),21-37.

[11]sulfhammer M.,Wolram C.D.,"Powering Up China:Income Distributions and Residental Electricity Consumption”4merican Economic Review,2014,104(5),pp.575-580.

[12]车树林,顾江.收入和城市化对城镇居民文化消费的影响——来自首批26个国家文化消费试点城市的证据[J].山东大学学报(哲学社会科学版),2018(01):84-91.

[13]李强,臧文斌.父母外出对留守儿童健康的影响[J].经济学(季刊),2011,10(01):341-360.

基金项目:该文章受到上海立信会计金融学院大学生创新创业训练计划项目资助,项目名称:数字金融对老年健康的影响,项目编号:S20231104710。

京公网安备 11011302003690号

京公网安备 11011302003690号