- 收藏

- 加入书签

基于因子分析的“一带一路”概念股价值研究

打开文本图片集

打开文本图片集

本文以我国沪深两市“一带一路”板块下20支股票2017年第一季度的财务数据为基础,运用SPSS18.0统计软件对从中选取的15项财务指标进行因子分析,得出综合因子得分及其排名,总结了该板块下上市企业的现状,进而给出针对性建议。

一带一路 股票价值 因子分析

引言

随着2017年5月“一带一路”国际合作高峰论坛的顺利召开,这一主题直接成为A股市场的炒作热点。本文选取了“一带一路”板块下的20支股票作为研究对象,运用每股收益、每股净资产等15个指标进行因子分析,将原有的15项指标降维成3个因子。通过计算股票价值相关因子得分对20支股票进行排名,并对其价值进行了量化评价,为该板块的投资者提供了科学的决策依据。

指标体系的建立

由于财务报表是反映企业经营状况较为准确的“晴雨表”,因此本文对样本中的20个上市企业2017年第一季度的财务报表进行了分析,并从中选取了15项指标作为分析对象。

因子分析及其结果

本文从同花顺行情中心 “一带一路”板块的推荐股中,随机选取了20支上市股票作为样本,样本数据均来源于大智慧365软件。

使用SPSS 18.0软件对所经过标准化处理的数据进行KMO和Bartlett检验,判断数据是否适合做因子分析,结果得KMO值为0.554,大于0.5,说明样本数据较为合理,可以采用因子分析方法。而由原有指标总方差情况可知,3个公共因子的累积方差贡献率达到了80.237%,因此,选取3个公因子对该模型来说是合适的。采用主成分因子分析法,由旋转后的因子载荷矩阵,可将因子分为三类,每股收益(X1)、净资产收益率(X5)、营业收入增长率(X9)、净利润同比增长率(X10)、销售净利率(X12)、每股经营现金流量(X13)、总资产利润率(X14)、总资产净利润率(X15)可归为F1类,将其命名为发展因子;总资产(X6)、营业收入(X7)、净利润(X8)、资产负债率(X11)可归为F2类,将其命名为效率因子;剩下的三个因子每股净资产(X2)、每股未分配利润(X3)、每股公积金(X4)可归为一类,我们称其为F3类,将它命名为规模因子。由成分得分系数矩阵得到4个主因子的得分分别是:

F1=0.179X1+0.016X2+0.037X3+(-0.016X4)+0.141X5+0.009X6+0.013X7+0.028X8+0.151X9+0.124X10+(-0.019X11)+0.172X12+(-0.001X13)+0.178X14+0.178X15

F2=0.038X1+(-0.022X2)+0.066X3+(-0.115X4)+0.041X5+0.247X6+0.246X7+0.254X8+0.028X9+0.012X10+0.152X11+(-0.036)X12+(-0.169X13)+(-0.023X14)+(-0.022X15)

F3=0.082X1+0.389X2+0.255X3+0.377X4+0.101X5+(-0.059X6)+(-0.056X7)+(-0.081X8)+(-0.118X9)+(-0.162X10)+(-0.024X11)+0.053X12+0.000X13+0.003X14+(-0.001X15)

結合各因子得分,可得出20个上市企业的综合得分:

F(综合得分)=(36.174%/80.237%)F1+(27.478%/80.237%)F2+(16.586%/80.237%)F3=0.4508F1+0.3425F2+0.2067F3

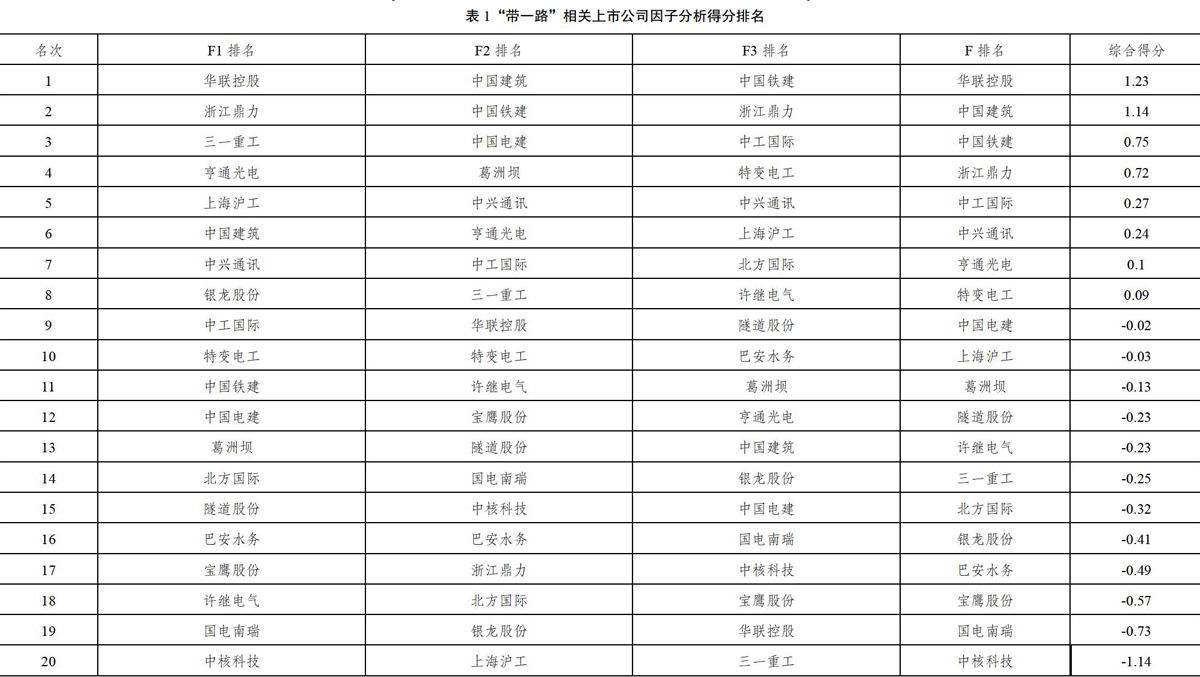

四项得分分别对股票价值进行排名,得到结果如表1。

由综合得分可以看出,20支股票综合得分大于0的共有8家,占样本总数的20%,说明该板块整体的股票价值当前还不明显。综合排名前三的股票分别是华联控股(1.23)、中国建筑(1.14)和中国铁建(0.75),说明这三支股票整体价值较高。反之宝鹰股份、国电南瑞和中核科技在各项排名中都很靠后,说明公司的财务治理存在严重问题。

从发展因子排名来看,前两位分别是华联控股和浙江鼎力,说明这两支股票发展空间较大、成长能力较强;从效率因子的排名看,前两位分别是中国建筑和中国铁建,对于中国建筑来说,应当注意股票在规模因子方面的发展,提高企业的收益能力,扩大企业规模;而对于中国铁建来说,则应当更加注重公司的业绩增长和扩张能力,提高股票的总体价值;规模因子的排名显示中国铁建和浙江鼎力最靠前,而华联控股和三一重工则处于倒数,说明华联控股需要注意企业规模扩张能力,进一步提高公司盈利能力。

研究启示及发展建议

通过定量分析,结合当前国内宏观经济形势,笔者提出如下建议:

(1)加强公司自身建设,进一步增强盈利和扩张能力。从因子分析的结果来看,上市企业的盈利水平和发展规模对股票的价值起到了至关重要的作用。以中国建筑和中国铁建这样的规模优势型企业为例,该类企业虽然在资本和规模上具有很大的优势,但在营利性和流动性等方面还需要加强。可以考虑在部门和管理体制层面深化精简,适当收缩企业规模以提高生产效率,增加盈利。

(2)相反,以华联控股和浙江鼎力为首的发展型企业,具有较强的盈利性和流动性,应当将稳定性放在首位,注意对风险的管理。同时注重加强同行业间的合作,不断开拓新市场,加强企业规模的横纵向扩张。

(3)把握好市场动态和宏观调控政策。随着“一带一路”战略构想的逐一落实和丝路基金和亚投行的资金支持,相关企业的业绩会逐步释放,市场上的资金会进一步关注“一带一路”概念股。因此该板块下的各类企业应当加强自身运用政策的能力,把握好实时动态,提高自身的增盈水平和股票价值。

[1]陈晶璞,李艳萍.基于因子分析的金融类上市公司财务绩效评价[J].会计之友,2014(05):102-105.

[2]杨霞,王亚芸.基于因子分析法的中国上市商业银行股票投资价值分析[J].特区经济,2015(12):67-69.

京公网安备 11011302003690号

京公网安备 11011302003690号