- 收藏

- 加入书签

建筑工程造价管控研究

打开文本图片集

打开文本图片集

摘要:近年来,随着劳动力价格、材料费用的快速增长,传统时期的建筑工程造价管理方案难于满足实际的造价管控需求。本文以此为出发点,剖析了建筑工程造价管控中存在的理念滞后、技术落后、方法陈旧等问题,并以此基础,分别从造价管控理念、造价管控技术、造价管控方法三个层面对其进行了具体讨论。

关键词:建筑工程;造价管控;研究

在经济常态化发展时期,我国通过运用总体经济理论,为建筑企业在国际市场参与全球同业竞争营建了良好环节。下面先对建筑工程造价管控的重要性展开说明。

1、建筑工程造价管控的重要性

在现代建筑工程中,主要是在法治化基础上的市场经济环境下进行项目产品的生产制造。而且,随着生要素的逐渐变化,在建筑产品生产要素投入方面,资本与技术已经超过了原有的土地与劳动力比较优势。成为了提升现代建筑产品生产制造水平、提高生产管理效率的有效要素。

与此同时,由于技术要素的投入需要一定的稀缺资本进入投入,才能提高企业的利润率。所以,大部分建筑企业在这种条件下,建立了以资本要素为主导的产品技术研发设计方案。由此可见,资本要素在建筑工程中起着核心的推动作用。因此,需要提高建筑工程造价管控的重要程度。一方面通过造价管控保障造价预算方案的有效落实,另一方面借助造价管控使造价专项管理,与其它专项管理之间形成一个有效的协同合作关系,共同提升建筑工程的全要素生产率。

2、建筑工程造价管控中存在的问题

2.1造价管控理念滞后

我国于2018年开始,在建筑工程造价管理方面实施了“互联网+”改革,虽然只有三年多的发展,但是,在该改革方案下,传统时期的信息化管理适用性明显不足。尤其是在信息化管理、数据化管理比较之下,发现后一种管理方案,在管理思维、管理理念、管理体系上,与前一种管理方案之间存在本质性区别。它不是对原有信息的简单记录、全面存储、有效传输,而是利用新的思维方式,转变了整体上的管理思维与理念,构建了与信息化管理完全不同的管理体系。比较之下,现阶段部分仍然应用信息化管理方案的建筑企业造价管控理念具有明显滞后性,需要进一步更新造价管控理念。

2.2造价管控技术落后

在信息化管理的初级阶段,建筑工程造价管控中十分重视信息的收集与整理。尤其是根据业财融合原理,提高了业务管理要素库、财务管理指标库方面的建设。较好的推动了造价管控技术的发展。然而,从当前的数字化思维、数字化技术的应用现状看,造价管控技术应用中,将侧重点放在数字化技术的应用上,并未全面的应用数字化思维、促进数字化技术之间的联合应用。因此在整体上导致了造价管控技术引入后,应用效用仍然很难达到预期目标。

2.3造价管控方法陈旧

目前,由于建筑工程规模化、功能化发展,造成了造价管控制的复杂化。当建筑企业与造价咨询机构的专业合作少、历史数据利用率低的情况下,全过程造价管控虽然在理论设计方面具有一定的完整性,可是,进入到应用阶段后,由于缺乏方法方面的有利支撑,容易导致造价管控方案在落实时发生效力不足、应用效果差强人意的现象。尤其在一些大型工程项目中,全要素造价管控、全方位造价管理的要求十分明确,一旦缺少匹配的方法,也较难达到业主与投资方的造价管控要求。

3、建筑工程造价管控问题的处理对策

3.1更新管控理念

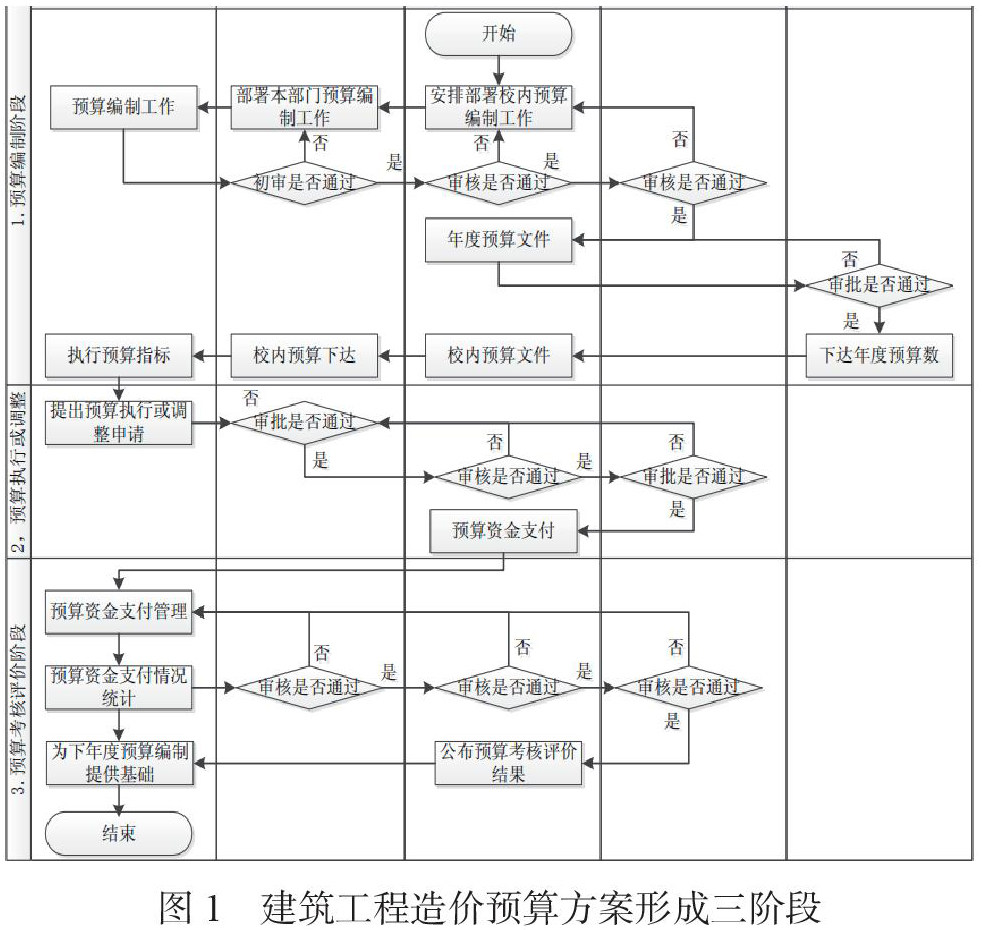

应该从产业链思维出发,明确造价管控对象,使造价管控落实到建筑产品生产制造产业链条诸环节,从而构建内容完整、分工明确的造价管控方案。以现阶段的造价管控方案设计为例,造价预算方案的编制过程中,一方面应该引入“先部分后部体,再总体后部分”的基本原则,在项目立项后结合设计部门,由预算编制部门根据设计方案,协同造价咨询机构,完成分部项目造价预算方案编制,再制定总项目造价预算方案。另一方面,在确定造价预算的可行性后,应该借助互联网思维中的“万物互联”思想,使各部门的造价管控制形成协同关系,进而开展协同管理。建筑工程造价预算编制阶段、执行阶段、评估阶段的具本内容见下图1:

3.2引入管控技术

在当前的造价管控技术方面,母公司采用的ERP、子公司应用的3K(金蝶系统)已经比较普遍。可是在业务管理、财务管理融合条件下,应该进一步引入数字化技术,确保整个造价管控的精准性。例如,在数字化思维引入方面,可以吸收信息化初级管理阶段形成的经验,将所有的业务要素、财务指标看作一种实际的数据,从而通过应用数据库技术,建立业务要素库、财务指标库。需要注意的是,在建筑企业的业财一体化管理系统下,造价管控的范围相对较广,不利于管控技术作用的有效发挥。因此,建议在引入数据库技术、大数据技术后,开展针对造价管控的专门化管理。与之相比,利用BIM技术中的工程量清单,可以直接对应工程量清单,快速生成分部项目、子项目造价管控子方案,使总造价管控目标落实到施工全过程。尤其是BIM模型的可视化功能、BIM族库工程量清单,均有助于造价管控进度的检验,尤其是清单中的价格数据可以直接进行应用。

3.3优化管控方法

首先,应该应用全要素分析方法,对建筑工程造价管控对象进行全要素分析,确保造价管控对象延伸到最后一项要素。如此,才能真正在造价管控中,使“每一分钱落实到具体的应用对象上”。其次,应该按照现阶段已经实现造价数据化管控的企业实践经验,以管控全要素出发,实施全方位管控。例如,在水电工程、土建工程、消防工程等方面,通过要素解析、成本目标设置,可以使整个造价管控限定在要素、指标、目标上,从而在限额管控制的方法下实现管控目的。第三,造价管控日益趋向复杂化,为了保障管控效率、管控效果,应该尽可能借助数字化思维、数字化技术,扩增数据化管控效用。例如,基于BIM技术的管控方法、基于大数据技术的管控方法,均可以起到较好的效果。

参考文献

[1]刘琴平.建筑工程造价动态管控[J].建材与装饰,2020,17(17):137-140.

[2]张丽.做好建筑工程造价审计[J].商品与质量,2020,6(29):193-194.

[3]胡宇琦,陈旭洪.BIM技术在建筑工程造价管理中的应用探讨[J].价值工程,2020,39(1):252-254.

京公网安备 11011302003690号

京公网安备 11011302003690号