- 收藏

- 加入书签

土地整治项目营改增前后的预算费用研究

打开文本图片集

打开文本图片集

摘要:本文首先比对土地整治项目进行营改增之前及之后的费用。比对结果显示,营改增前的费用高于营改增之后。此外,本文还基于客观角度解读了与国内土地整治项目相关的营改增行为,希望能为国内的土地建设提供理论支撑。

引言

作为建设工程中的主要组成部分,土地整治项目自从被提出之后就在持续调整,如2011年,项目就以财综〔2011〕128号文当中的规定展开计价工作。但在营改增政策出台并实施之后,江西省的国土资源厅就针对实况颁布了赣国土资发〔2017〕4号文,该文的主要内容便是调整此类项目的计价规则。就以上法律文书而言,若能全面分析营改增前后在预算费用方面的变动及造成变动的原因,就可以妥善解决此类项目的相关问题。

1营改增前计价规则

1.1基础价格

1.1.1人工预算单价

在人工预算单价方面,甲类工及乙类工分别定为51.04元以及38.84元(数据来源:现代农业科技)。

1.1.2材料预算价格

对工程的材料价格进行预算时,主要统计材料的出厂价及材料原价;而包装费则需根据各个地区的实际材料以及具体规定来计算;关于运杂费及运输期间需要支付的保险费,前者要根据所在省交通部门当下推行的规定来决定,后者需参考所在省的详细规定;有关于采购及保险,除此以外的其他材料价格可直接以材料信息价为准。

1.1.3施工用电、风、水价格

计算施工期间使用的电,水,风等价格时,可参照材料信息价格。

1.1.4机械台班费

基于《土地开发整理项目施工机械台班定额》及相关规定计算施工期间机械的使用费用。

1.2工程施工费单价

1.2.1直接费

在计算出直接工程费与措施费之后,将二者相加即可得出直接费。前者包含了材料费、人工费以及使用机械所产生的费用。直接工程费与措施税费率的乘积则为后者。

1.2.2间接费

在石方工程,土方工程或气体农用井工程等多类工程当中,皆可通过先计算直接费,再将其与间接费费率相乘,从而得出间接费。

2.营改增后计价规则

2.1基础价格

2.1.1人工预算单价

根据当前的标准计算人工预算单价,且不对其进行二次调整。

2.1.2料预算价格

如果根据组成内容来细分材料预算表,可将其分为材料原价、与包装相关的费用以及运杂费,运输期间的保险费,为采购或保管而花费的费用等,皆须依照不包含相关增值税的进项税额价格或费用明确。对主要材料预算进行限价,主要是指不包含增值税的进税进项税额,具体的限价情况需根据增值税的适用税率加以调整。

2.1.3施工用电、风、水价格

如果是在电网的供价范围内,则列入基本电价的范畴,但不包含增值税的进项税额。需通过柴油、发电的相关电机组或电机台班费费用,可根据经过调整的机械台班费定额以及不包括增值税进项额基础价格展开计算后,除此以外的其他内容无需调整。

2.2税费调整

2.2.1间接费

间接费基于原来的费用构成新增了三项内容,具体适合城市维护建设以及教育费和地方会经过调整的间接费率,是根据直接费的计算结果,展开有关于石方工程、土木工程或农用井工程等的计算或统计工作。

2.2.2税金

基于国家及江西省的相关规定,统计出土地整治项目工程施工费用当中的增值税销项税额,即可得出税金。需要注意的是,教育费附加以及地方教育费附加、城市维修建设税这三项并没有被包括在内。简单地说,通过计算税前的工程施工费,再将其余11%相乘即可计算出税金。

3.实例分析

3.1项目区概况

文中用于观察的土地整治项目系经典的平原地形,其面积为265hm2,该项目区工程可被分成多类工程比如土地平整工程,即修筑田埂、平整填块以及将土地剥离,回填等;而灌溉及排水工程则以输水,排水工程以及渠系建筑物工程为主。进行输水和排水工程时,不仅需要通过梯形断面土质沟制成农沟,还要利用矩形断面现浇混凝土衬砌出其他沟渠。

3.2预算投资分析

由于本项目是在冬雨季进入正式施工阶段,夜间暂停施工施工增加费。在此,将加工费费率设为1%。夜间暂停施工时还需增设相关费用,具体见土地开发整理项目中有关于预算的详细规定[8]。早在2016年4月,江西省相关部门就对外发布了《江西省造价信息》,该部规定中认为。如果要编制项目在接受应的预算。可根据项目区所在的省或是对于材料的价格统计,再引入智多星软件,即可计算出最终结果。

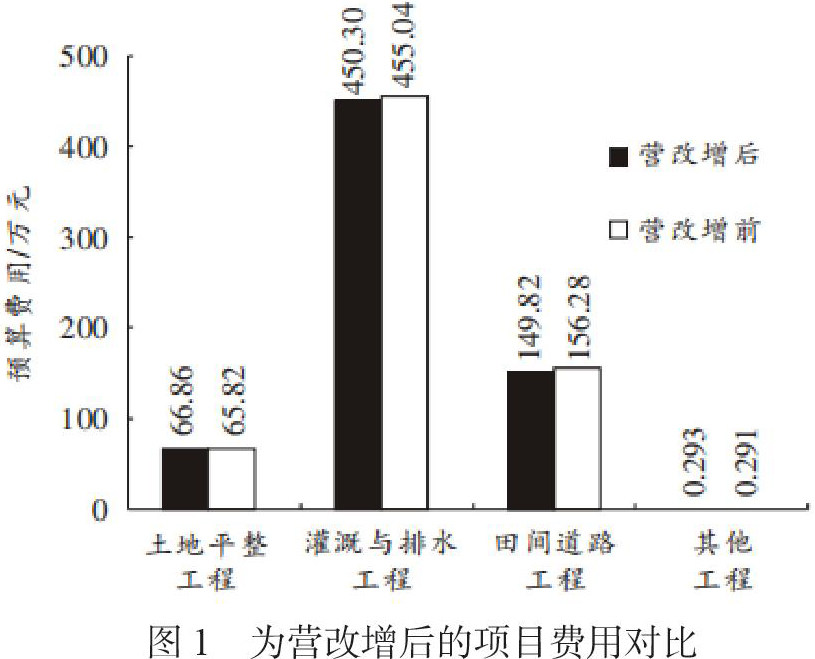

3.2营改增前后该项目的相关金额变化

在未营改增之前,项目共投入794.23万元,其施工费用达到667.27万元,即每hm2都需要投入29971.05元。而在施工费当中有66.86万元用于投资土地的回填及平整工程;450.30万元用于投资灌溉机排水工程;还有149.82万元投至修建田间道路的相关项目当中,除此以外还有0.293万元投资到其他工程中。依照赣国土资发〔2017〕4号文当中有关于应该真的遇上记上规划是以项目原来的工程量及材料费用为基础,应用智多星软件进行编编制时,会涉及到项目的主材限价及原材料价格限价、施工期间的电风水等价格。除此之外,还要对间接费和税金费率加以调整,经过营改增之后,项目总共投资了806.15万元,其中有677.43万元被投资工程施工环节,即每hm2都需要投资30420.75元。在工程的施工费用当中,有65.82投资到土地平整工程当中,还有455.04万做用于灌溉给排水工程。就连田间道路的修复都投入了156.28万元,除此以外还有0.291为其他工程。根据见图1可知营改增前后,上述4类工程的投资对比数据:

观察图1可知,营改增之后土地的平整工程及其他工程的投资费用有所降低,而修复田间道路及灌溉和排水等工程的投资金额则有所增加。而在综合单价中,有60%-70%为土地平整以及机械使用费。在对机械台班费加以调整之后,机械费用得到控制,综合单价也随之降低。而其他工程当中的彩钢瓦及瓷砖相关定额,其材料费都由于营改增额下降了15个百分点,综合单价也因此降低了不少;在灌溉及排水工程中,有85%的投资作用于输水和排水工程当中,与之相关的综合定额单价在渠道综合单价中占据了72%以上,81%以下。且把后者的增加量相加之后,会比前者的相减以后得出的数值相加之和大,即定额单价也会随之提高在间接费率和税金费率增加的情况下,素土、沙砾石路面的定额单价随之增加,这使得间接费和税费呈上升趋势,且两者相加之和因间接费费率以及税金上涨,使得间接费及税金增加,最终的定额单价也因此而增加。且间接费和税金相加后得出的数值比直接费与价差减少费大,即定额单价上涨;田间道路的综合单费也因此而提高,这使得该项工程的投资资金随之上涨。

结论

营改增的设立初衷是规避重复征税,使企业无需承担过大的税收负担。但将其作用于土地整治项目之后,税金却上涨了2倍,不仅没有让企业减少税收成本,反而造成更大负担。营改增之后,其税率从原先的3%上升至11%,其提升幅度极大。建议相关部门出台扶持政策,减轻税收负担。

参考文献

[1]中国注册会计师协会.税法[M].北京:经济科学出版社,2014.

[2]徐孟州.税法原理[M].北京:中国人民大学出版社,2008.

[3]曹杰岚.浅析营业税改增值税影响[J].现代商业,2012(30):174-175.

湖南鑫之源农业开发投资有限公司

京公网安备 11011302003690号

京公网安备 11011302003690号