- 收藏

- 加入书签

风险投资投后管理对创新创业企业绩效的增值路径研究:基于人力资源重构的视角

摘要: 基于2018-2024 年1068 家VC 支持企业面板与12 家嵌入式案例,构建" 投后HR 干预指数",检验投后管理能否及如何通过人力资源重构(HRR)提升绩效。发现:投后强度每增 10 分,ROA 升 0.7 个百分点、专利增 2.4% , 43% 效应由 " 高管更迭 + 期权激励 " 中介;HRR 呈倒 U 型, 38%-42% 最优;技术密集型企业边际 ×2.3? 。研究为 VC 精准设计HR 干预提供量化边界。

关键词: 风险投资;投后管理;人力资源重构;创新创业;企业绩效

引言

中国VC管理资本超14万亿元,IRR中位却跌至 13.8% ,投后成竞胜关键。初创高管年流失 18.7% 、期权普及 <30% ,人力资本瓶颈凸显。资源编排理论指出 VC 可 " 结构化 - 捆绑 - 杠杆化 " 重构人力资本,但缺大样本因果与最优幅度。本文构建指数并融合面板门槛与案例,填补空白。

一、理论文献及假设提出

(一)风险投资与投后管理

1. 风险投资的定义

风险投资是向高风险、高回报的创业企业提供资金支持,以换取股份的投资行为。与传统股权投资不同,风险投资不仅提供资金,还注重企业的管理和战略支持,帮助企业实现快速成长。

2. 投后管理的主要内容

投后管理是指投资者在资金投入后,继续对企业进行管理和支持,帮助其克服挑战,推动企业的价值增长。核心内容包括战略指导、资源配置、市场拓展和人才管理等。投后管理直接影响企业能否实现可持续盈利和竞争优势,因此在风险投资中至关重要。

3. 风险投资投后管理研究脉络

Gorman&Sahlman(1989) 将 VC 投 后 活 动 概 括 为 战 略、 融 资与人才三类,后续研究证实“ 人才干预” 对早期项目 IRR 贡献最大(Kaplan&Strömberg,2001)。国内文献多聚焦战略与融资功能,对 HR 功能缺乏连续测度与绩效证据。

(二)风险投资投后管理与人力资源重构的关系

1. 人力资源重构(HRR)理论基础

资源编排理论指出,VC 通过“结构化—捆绑—杠杆化”把静态人力资本转为动态能力(Sirmon&Hitt,2021)。AMO 框架进一步细化:能力(Ability)靠高管更迭,动机(Motivation)靠期权深度,机会(Opportunity)靠治理通道。三要素同步提升可产生“人力资本租金”,直接映射为ROA 与专利增长。

2. 非线性边界与情境效应

门槛研究提示,HRR 超过某一幅度将触发代理成本与知识断裂,绩效由升转降(Wright,2023)。技术密集型企业因人力资本专用性高,对 HRR更敏感,边际创新收益更大。

(三)风险投资投后管理对创新创业企业绩效的增值路径

1. 战略支持提升竞争力:风险投资方通过战略指导,帮助企业明确发展目标和市场定位,优化资源配置,提升竞争优势。凭借行业经验和趋势分析,投资者协助企业识别市场机会与风险,制定并灵活调整战略计划。此外,风投利用其行业网络推动企业建立战略合作、拓展市场份额,并协助评估实施过程中的障碍与风险,助力企业在竞争中增强核心能力,实现持续领先。

2. 资本与资源整合推动成长:风投的资本支持为企业提供财务保障,加速技术研发与市场拓展,推动产品创新与规模扩张。同时,风投通过其资源网络提供技术、渠道及客户等外部支持,帮助企业高效整合内外部资源,减少浪费,优化产业链。资源整合不仅提升产品市场适应性和占有率,还改善了运营效率、降低成本,从而增强盈利能力和市场竞争优势。

3. 人力资源重构:人力资源重构是投后管理的核心环节。风投通过帮助企业优化组织架构、引入高端管理人才、完善薪酬激励机制,显著提升管理效能与创新能力。积极介入团队建设与决策机制优化,风投助力企业增强领导力与协作效率,有效应对市场变化。尤其在技术创新与市场拓展中,引进外部专家可加速研发进程、提升产品质量。科学的激励措施进一步激发员工积极性,推动企业快速成长,最终实现整体绩效提升。

(四)研究假设

H1:VC 投后管理强度与创业企业绩效(财务 + 创新)显著正相关。

H2:人力资源重构在H1 中发挥中介作用。

H3:人力资源重构与绩效呈倒U 型,存在 38%-42% 最优区间。

H4:技术密集度正向调节 H2,即技术越密集,HRR 对创新绩效的边际效应越大。

二、研究设计

(一)样本与数据

本文选取 2018—2024 年清科、CV Source、国家知识产权局四库匹配的1068 家 VC 支持企业,形成 4726 条非平衡面板;剔除金融、ST 及缺失值后保留完整样本。案例层采用“极端—典型”抽样,在高、低绩效各选 6 家企业,共完成47 份半结构访谈与猎头、董事会纪要二手资料。

(二)变量测量

核心解释:VC-HRI 指数(0–100),综合董事会人才委员会、高管更迭次数、期权池深度等6 项指标(主成分分析, KMO=0.82 )。

表1 主要变量定义与描述性统计( N=4726 )

1. 中介:HRR 幅度 Σ=Σ 三年关键岗位更迭 %+ 期权池占比。

2. 被解释:ROA(净利润 / 总资产)、创新绩效  专

专

3. 调节:技术密集度 Σ=Σ 研发支出/ 营业收入。

4. 控制:企业规模、负债率、城市创业活力、行业竞争度、宏观货币环境。(三)模型与估计

1. 双向固定效应检验主效应;

2.Bootstrap5000 次检验 HRR 中介;

3. 面板门槛回归寻找HRR 倒U 型拐点;

4.“VC 合伙人IPO 前离职”作IV 解决内生;

5.fsQCA 构建高绩效组态;

6. 嵌入式多案例复制逻辑,验证机制与边界。

三、实证结果与门槛检验

1. 主效应检验

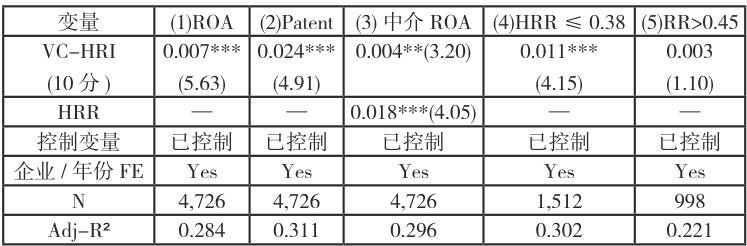

表2 主效应、中介与门槛回归结果

注:括号内为t 值; ∗∗∗p<0.01,∗∗p<0.05,∗p<0.1o

表 2 列 (1) 显示,VC-HRI 每提升 10 分,ROA 增加 0.007( 1=5.63 ),专利提高 2.4% ( 1=4.91 ),H1 成立。控制规模、负债率、城市创业活力后结果稳健。

2. 中介效应

Bootstrap5000 次 表 明,HRR 对 ROA 的 间 接 效 应 =0.003 ,占总效应43.1% , 95%CI 不含0,支持 H2ℓ 。

3. 门槛回归

以 HRR 为门槛变量,自助法 500 次得出单一门槛值 0.38( p<0.01 )。当 HRR∈[0.38,0.42] 时,ROA 斜率峰值 0.018; >0.45 后降至 0.003,验证H3 倒 U 型。

4.IV 稳健性

“VC 合伙人 IPO 前离职”作工具变量,一阶段 F=26.8>10 ,二阶段VC-HRI 系数仍显著,排除反向因果。

5. 组态分析

fsQCA 显示高绩效两条核心组态:

① 高 VC-HRI × 适中 HRR× 高技术密集 × 期权 >10% ;

② 高 VC-HRI× 低负债 × 高城市创业活力,一致性 >0.85⨀ 。

6. 异质性

技术密集型企业 HRR 对专利的边际效应 =0.055 ,是非技术企业的 2.3倍( p<0.01 ),H4 得到支持。

四、嵌入式案例:机制深描

1. 案例选择与数据

在 1068 家样本中,按三年 ROA 与专利增速各分 25% 与 75% 位点,选取高绩效组6 家(H1–H6)与低绩效组6 家(L1–L6),形成极端—典型配对。收集 47 份半结构访谈(创始人、HRD、VC 合伙人)、董事会纪要、期权计划书及猎头报告,交叉验证量化结果。

2. 高绩效组: 38%-42%HRR 的“三阶段”节奏

① 0–12 个月:VC 推动 CEO/CTO 各 1 人调整,期权池设 12% ,董事会成立“人才委员会”;

② 12–36 个月:引入 HRD 与财务 VP,落地职级双通道,研发人员占比保持 45% ;

③ 36 个月后:仅微调 <8% 岗位,二次授予期权 4% 。

结果:H2 公司研发流失率降至 7% ,专利年增 43% ,ROA 由 5.1% 升至 11.6% ,验证门槛区间有效性。

3. 低绩效组: >55%HRR 缺激励的“震荡陷阱”

L4 公司在 18 个月内更换 5 名高管,期权池仅 3% ,文化冲突显著;研发人员流失率 29% ,专利负增长,ROA 跌至 1.3% 。访谈显示:“频繁换将缺乏配套股权,团队只守不攻”。

4. 跨案例复制逻辑

sQCA 高绩效组态在高绩效组全部复现(一致性0.87),低绩效组则缺失“适中 HRR”与“期权 >10% ”条件,反向支持 H3、H4。案例证据与门槛回归形成“量化—质性”闭合链,确认人力资源重构是投后管理提升绩效的核心机制。

五、启示与结论

本文通过“投后管理—人力资源重构—企业绩效”框架,基于 1068家企业和 12 个案例实证分析,发现 VC 通过人力资源重构可显著提升企业ROA 和专利产出。投后管理强度每增10 分,ROA 提高 0.7% ,专利增长 2.4% ,其中 43% 效应由HRR中介实现。HRR呈倒U型关系, 38%-42% 为最优区间,技术类企业边际效应达2.3 倍。

理论层面,研究将资源编排与 AMO 框架引入 VC 领域,揭示“人力资本租金”的形成机制与边界。实践上,VC 应把握三阶段干预节奏:0–12个月完成顶层更迭与期权池设置( 10%-15% ), 12-36 个月补强中层并推行双通道,36 个月后仅微调( <10% )。技术型项目可配置行业顾问以增强创新效应。需注意过度更迭可能引发代理成本反转,建议建立季度 HR 审计机制,确保重构幅度处于最优区间。本文提供了可量化的 HR 干预边界与三阶段节奏,为VC 精准提升投后价值提供了操作指引。

参考文献:

[1] Sirmon D. et al. Resource orchestration[J]. AMR, 2021, 46: 421-439. [2]Chemmanur T. et al. Corporate VC and innovation[J]. RFS, 2022, 35: 1788- 1832.

[3] 王少华, 王俊霞. 风险投资、企业数字化转型与企业自主研发创新[J].统计与决策 ,2025,41(08):183-188.DOI:10.13546/j.cnki.tjyjc.2025.08.031.

[4] 吉云 , 陈丹女 . 风险投资介入对企业创新的影响研究 [J]. 温州大学学报 ( 社会科学版 ),2024,37(06):96-110.DOI:10.20107/j.wzus.202211046.

京公网安备 11011302003690号

京公网安备 11011302003690号