- 收藏

- 加入书签

钢铁行业的盈利能力分析及对策探究

——以鞍钢集团有限公司为例

打开文本图片集

打开文本图片集

摘要 :钢铁行业作为我国国民经济发展的重要支柱产业,其盈利能力一直是市场关注的焦点。盈利能力是衡量企业经营水平的重要指标,也是判断企业是否具备持续经营能力的关键依据。本文以辽宁省钢铁行业的上市公司——鞍钢集团有限公司为研究对象,通过对其2021至2023年的财务数据进行分析,从偿债能力、营运能力和盈利能力三个维度探讨其现状及问题,并提出优化策略,以期为提升钢铁企业的盈利能力提供实践参考。

关键词 :鞍钢集团 ;财务指标;盈利能力 ;杜邦分析

1.引言

钢铁行业作为我国工业体系的核心组成部分,对国民经济的发展具有举足轻重的作用。近年来,随着全球经济一体化进程加速,钢铁企业不仅需要面对国内市场的激烈竞争,还需应对国际市场的不确定性。同时,环保政策趋严、原材料价格波动等因素对企业的盈利能力构成了严峻挑战。鞍钢集团有限公司作为我国钢铁行业的龙头企业,其盈利能力的研究不仅对其自身发展具有重要意义,也为同行业企业提供了重要借鉴。

钢铁行业具有显著的周期性特点,需求受宏观经济环境变化影响较大。行业的盈利能力不仅关乎企业的可持续发展,也关系到整个国民经济的稳定运行。因此,通过深入分析鞍钢集团的盈利能力现状及其影响因素,提出针对性对策,对于推动行业高质量发展具有重要参考价值。

2. 钢铁行业现状

2.1 全球钢铁行业的现状与趋势

近年来,全球钢铁行业呈现出持续增长的态势,尤其是新兴经济体对钢铁需求的快速增长推动了行业的发展。然而,资源约束加剧、能源价格波动和国际贸易摩擦频发,使得钢铁行业在发展中面临诸多挑战。与此同时,随着全球碳中和目标的提出,钢铁行业的绿色化和智能化转型已成为必然趋势。

随着技术进步和产业结构优化,钢铁行业的生产效率和产品质量不断提高。但不可忽视的是,全球钢铁产能过剩的问题依然严峻。特别是一些发展中国家的低端产能冲击,使得国际市场竞争进一步加剧。此外,环保法规的日益严格也使得钢铁企业必须在降低排放和提升能源利用效率方面加大投入。。

2.2 中国钢铁行业的发展特点

中国作为世界最大的钢铁生产和消费国,其钢铁行业在产能、技术和市场规模方面均处于全球领先地位。近年来,我国钢铁企业在环保技术、产业升级等方面取得了显著进展。但与此同时,传统产能过剩、市场需求疲软以及行业集中度较低等问题仍然存在。推动钢铁企业提升盈利能力、优化产业结构是行业实现高质量发展的关键。

在国家政策的支持下,中国钢铁行业加快推进供给侧结构性改革,通过淘汰落后产能、推动兼并重组和提高行业集中度等方式,实现了较大的结构优化。然而,面对不断变化的国际市场环境和国内需求结构,钢铁企业需要进一步增强创新能力和风险应对能力。

2.鞍钢集团盈利能力分析的研究意义

鞍钢集团有限公司作为上市企业,其财务报表、运营情况等基本信息可以通过“深圳证券交易所”中得到,保证了分析的数据的可获性和可靠性可以形成一份系统、深入的鞍钢集团盈利能力分析报告。由于钢铁行业既涉及经济学、管理学等多个学科,可以通过充分利用相关领域的专业知识,提高分析的科学性和实用性。当前社会对企业社会责任的关注度逐渐提升,本研究关注企业社会责任履行情况,具备社会关注点,提出一系列具有针对性和可操作性的提升盈利能力的对策建议。有助于提升研究的社会影响力,为钢铁行业的其他企业提供借鉴和参考。

3. 鞍钢集团盈利能力分析

3.1 企业概况

鞍钢集团有限公司成立于1948年,是我国重要的大型钢铁联合企业之一,其主要业务涵盖钢铁生产、加工和销售。近年来,鞍钢集团积极推进技术改造和产品升级,力图在高附加值领域取得突破。同时,公司不断加强绿色低碳技术的应用,旨在实现可持续发展。

鞍钢集团拥有完善的生产线和多元化的产品结构,其产品广泛应用于建筑、汽车、能源和机械制造等领域。作为全球知名钢铁企业,鞍钢集团始终致力于通过技术创新和管理优化,提升市场竞争力并满足客户需求。

3.2 财务指标分析

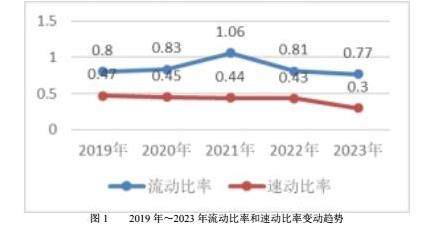

3.2.1 偿债能力分析

偿债能力是衡量企业是否具备按时偿还债务能力的重要指标。从短期偿债能力来看,鞍钢集团的流动比率和速动比率在2021至2023年间均低于行业平均水平。这表明公司在短期债务支付方面存在一定压力,需加强流动资金的管理。从长期偿债能力来看,鞍钢集团的资产负债率呈现上升趋势,2023年已接近43%。尽管适度的负债可以提升企业的资本使用效率,但过高的负债水平可能会增加企业的财务风险。

在外部融资环境趋紧的情况下,鞍钢集团需要通过优化债务结构和提升盈利能力,改善偿债指标。同时,加强应收账款管理和提高存货周转率,也是提升短期偿债能力的有效途径。

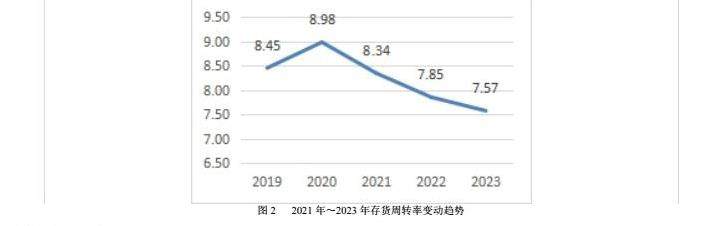

3.2.2 营运能力分析

营运能力反映了企业资源利用的效率。鞍钢集团的总资产周转率在近三年间呈下降趋势,表明企业在固定资产利用和流动资金周转方面存在不足。此外,存货周转率的下降进一步反映了库存管理效率不高,可能导致资金占用增加和运营成本上升。

存货管理效率低下可能是影响鞍钢集团营运能力的主要原因之一。通过引入先进的库存管理系统和优化生产计划,鞍钢集团可以显著提高营运效率。此外,加强供应链合作,减少原材料采购和库存积压,也能够有效改善企业的资产周转情况。

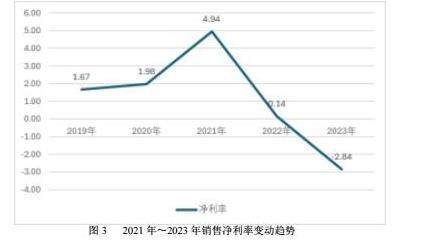

3.2.3 盈利能力分析

盈利能力是企业生存和发展的核心。从销售净利率来看,鞍钢集团的净利率在2021年达到4.94%的高点后,2022和2023年持续下滑,2023年更是跌至-2.84%。这一现象主要是受原材料价格上涨、市场竞争加剧及宏观经济波动等因素影响。从销售毛利率来看,鞍钢集团在2021至2023年间呈现明显下降趋势,这表明企业在成本控制和市场开拓方面仍有较大改进空间。

在国际钢铁市场需求放缓的背景下,鞍钢集团的盈利能力面临较大压力。通过优化成本结构、提升高附加值产品占比和拓展新兴市场,企业可以实现盈利能力的全面提升。

3.2.4 杜邦分析

杜邦分析法是一种综合评估企业盈利能力的有效工具。从权益净利率的构成来看,鞍钢集团的销售净利率和资产周转率的下降是其盈利能力下滑的主要原因。与此同时,尽管财务杠杆作用显著,但过高的杠杆水平也增加了企业的财务风险。

通过杜邦分析法,鞍钢集团可以进一步量化各项指标对盈利能力的具体影响。通过提升销售净利率和资产周转率,并合理控制财务杠杆水平,企业可以实现权益净利率的稳步提升。

4. 盈利能力提升对策

4.1 优化供应链管理

供应链管理是提升企业成本控制能力的重要途径。鞍钢集团应加强对原材料采购环节的管控,建立长期稳定的供应渠道,降低采购成本。同时,通过引入信息化和智能化管理手段,优化供应链流程,提高资源配置效率。

在供应链优化过程中,鞍钢集团可以通过与上下游企业建立战略合作关系,实现资源共享和协同发展。此外,加强物流管理,缩短运输周期,也能够有效降低供应链成本。

4.2 推进产品结构优化与升级

产品结构优化是提升盈利能力的重要方向。鞍钢集团应加大对高附加值钢铁产品的研发投入,特别是节能环保类产品的开发,以适应市场对高品质钢材的需求。此外,公司应加强与下游行业的合作,开发针对性产品,提升市场竞争力。

通过建立专门的研发中心和引入高端技术人才,鞍钢集团可以加快产品创新速度。同时,利用大数据和人工智能技术,精准把握市场需求,进一步优化产品结构。

4.3 拓展国内外市场

市场开拓是增强企业收入来源的有效手段。鞍钢集团应结合国家“一带一路”倡议,积极开拓国际市场,扩大钢铁产品出口规模。同时,通过深化与国内高端制造业的合作,提升钢铁产品在汽车、航空等领域的应用比例。

在国际市场拓展方面,鞍钢集团可以通过设立海外办事处和参与国际展会,增强品牌影响力。此外,针对不同地区的市场特点,制定差异化销售策略,也能够有效提升出口竞争力。

4.4 加强成本控制与内部管理

企业内部管理是提升盈利能力的基础。鞍钢集团应通过优化生产流程、引入精益管理模式来降低生产成本。此外,建立科学的绩效评估体系,激励员工提高工作效率,从而全面提升企业的竞争力。

通过实施全面预算管理和成本核算体系,鞍钢集团可以进一步细化成本控制措施。同时,加强企业文化建设和员工培训,提升团队凝聚力,为企业的长期发展奠定基础。

5. 结论

鞍钢集团的盈利能力分析表明,其在偿债能力、营运能力和盈利能力方面均存在一定问题。为实现企业的可持续发展,鞍钢集团应从优化供应链管理、推进产品升级、拓展市场领域和加强内部管理等方面着手。通过一系列针对性措施,鞍钢集团不仅可以提升自身竞争力,也为我国钢铁行业的高质量发展提供了参考路径。

在未来的发展中,鞍钢集团应进一步增强技术创新能力和市场适应能力,以应对复杂多变的市场环境。同时,通过加强行业内外的合作,推动资源整合和协同发展,鞍钢集团有望实现从传统制造向智能化、绿色化制造的转型。

参考文献:

[1]GoranKaranovic,SinisaBogdan,SuzanaBaresa.FinancialAnalysis Fundament for Assessment theCompanyValue[J].Utms Journal of Economics,2010,11(01):22-27.

[2]MeenakshiMHuggi.(2024).SOLVENCYANDPROFITABILITYANALYSIS - A CASE STUDY OF BAJAJ [I].PublisherName:EPRA OURNALS,[N] 2347-9671;2349-0187

[3] Wilbert Manyanga,James Kanyepe,Lovemore Chikazhe,Tendai Manyanga.The effect of debt financing on the financial performance of SMEs in Zimbabwe[J].Cogent Social Sciences,2023,11:9.

[4]TaofeeqDurojayeMoshoodGusmanNawanirFatimahMahmudShahryarSorooshianA.Q.Adeleke.(2021)Green and low carbon matters: A systematic review of the past, today, and future on sustainability supply chain management practices among manufacturing industry. Publisher Name:Elsevier BV, ISSN 2666-7908

[5] 刘慕萩.浅谈杜邦分析体系在企业运营能力分析中的应用策略——以云南旅游公司为例[J].全国流通经济,2024(18)

[6]李舒宁,林艳新.FY集团盈利能力分析与对策建议[J].中国储运,2024,(07):109-110.DOI:10.16301/j.cnki.cn12-1204/f.2024.07.125.

[7]李玉梅,许晗,宋玉茹,等.数字经济与产业链韧性提升:机制、难点与对策[J].科学管理研究,2024,42(02):64-72.DOI:10.19445/j.cnki.15-1103/g3.2024.02.009

[8] 赵宇新.中国钢铁工业协会以全面深化改革引领钢铁行业高质量发展[N]. 中国社会报,2024-08-06(004).DOI:10.28698/n.cnki.nshhu.2024.000931.

[9]董志强,李嵩,王幸,等. 国内重点上市钢铁企业盈利能力分析[J]. 冶金财会,2023,42(8):29-35. DOI:10.3969/j.issn.1004-7336.2023.08.009.

[10]徐莉莉.F钢铁公司竞争战略优化研究[D].宁夏大学,2023

作者简介:

张文婷,广州工商学院本科生在读。 袁静雪,广州工商学院教师在职。校级项目:广州工商学院校级实践类质量工程项目《专业论文写作》(SYKC2024101)

京公网安备 11011302003690号

京公网安备 11011302003690号