- 收藏

- 加入书签

大禹节水ESG信息披露研究

打开文本图片集

打开文本图片集

摘要:近年来,国家力持生态文明建设,倡导企业将“可持续发展理念”融入其发展战略和经营管理中。在推进“双碳”目标的背景下,ESG信息披露也逐渐成为社会公众关注的热点话题。但是,国内尚未形成系统的披露体系,各企业ESG报告的水平也良莠不齐。文章基于大禹节水发 布的ESG报告作为信息来源,多维度分析了大禹节水披露ESG信息的具体情况,得出了其信息披露水平有所提升的结论,并根据其存在的主要问题提出针对性的建议,给制造业提供一定的参考。

关键词:ESG;信息披露;制造业

引言:

党的十八大以来,我国把生态文明建设作为永续发展的根本大计。政府有关部门对ESG的重视程度释放了顶层偏好的政策信号,而制造业企业进行ESG信息披露可以传递出工业企业积极响应国家的绿色号召、主动迎合政府部门期望的积极信号,在一定程度上有利于加强政府和企业的交流与合作[1]。目前,提升ESG信息披露的强制化程度已成为全球各法域监管机关的主流改革趋势。在美国,证券交易委员会采取了“逐项推进”的监管模式,设置了多项ESG信息披露监管规则[2]。在中国香港地区,港交所2021年发布《企业管治以及环境、社会及治理(气候信息披露)指引》中提出,在2025年之前建立全面的气候信息强制披露框架。我国ESG信息披露起步较晚,披露体系不够成熟,没有强制性披露规则和框架。目前我国ESG信息披露存在披露流于形式、披露能力不足、数量少、质量差和缺乏统一、权威的指引等问题[3]。

ESG报告可读性是一种判断企业行为的信号。当ESG信息披露较模糊时,可能会被外部信息使用者视为企业掩盖实际社会责任行动的不良信号,进而对企业产生融资约束、损害企业形象等不良影响,当企业ESG报告的文本可读性较强时,可以被视为向外部释放了积极信号,进而获得绿色创新绩效[4]、更低的融资成本[5]、更高的企业绩效[6]等正面影响。文章通过对比分析大禹节水2021年和2023年的ESG报告,研究其在ESG信息披露方面的不足之处,并提出相关建议。

1大禹节水企业概况

大禹节水集团股份有限公司成立于1999年,2009年10月实现创业板首批上市。近年来,公司积极响应“乡村振兴”等国家战略,围绕“三农三水三张网”的产业定位,以八大业务板块为支撑,发展至今已成为农业节水、农村污水处理、城乡供水、工程建设、运维管理及智慧化服务等为一体的全产业链专业化系统解决方案提供商。

2大禹节水ESG信息编制分析

2.1ESG报告编制依据分析

通过对大禹节水3年来所发布的3篇ESG报告展开分析来看,2021年至2022年,其公布的ESG编制依据数量为7个。2023年,大禹节水公布的ESG编制依据数量缩减至3个。

2.2ESG报告编制外观分析

对大禹节水的ESG报告的外观分析可以发现,报告包含封面、目录、图表、案例活动照片及读者意见反馈,且在2023年的报告中有高管签字。从信息披露的方式来看,其披露形式多元化,并非采取纯文字的方式披露,注重结合图表和数据分析,有利于报告使用者的阅读和理解。

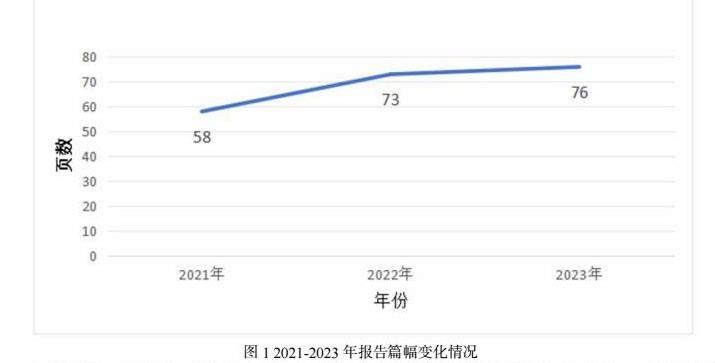

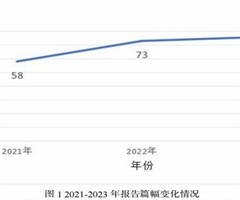

2.3ESG报告篇幅分析

由上图可知,大禹节水一共发布了3份ESG报告。报告的篇幅呈现稳步上升的趋势。在其ESG报告的社会模块,增加了员工生活质量、消费者隐私保护等内容,细化了员工安全、消费者服务等内容,提供了相关数据信息;在环境模块,增加了环保所获荣誉、绿色办公等具体数据;在公司治理模块,增加了ESG管理定性和定量的内容,丰富了投诉管理、风险管治等内容。

2.4ESG报告鉴证方式分析

从2021年-2023年的ESG报告来看,大禹节水并未聘请独立的验证机构对报告进行验证。如果缺乏外部审验机构的声明,可能使报告使用者对披露信息的可靠性和准确性产生怀疑。因此,大禹治水ESG信息披露的独立性和公允性有待进一步增强,有必要聘请第三方独立评级机构出具审验声明。

2.5ESG报告编制结构分析

2021年,大禹节水首次发布ESG报告。从2021年-2023年,具体报告结构和内容如下表所示:

由上表可知,大禹节水近3年的ESG报告结构和内容几乎没有变动。一般而言,ESG报告的结构通常包含公司治理、社会责任、环境表现以及未来展望。

2.6结合新设指标体系分析

由于ESG理念高度符合国家的可持续发展战略,国内的评级机构也开始对企业进行ESG评级。文章主要参考国内较具权威性的ESG评级机构——商道融绿所设计的ESG评级体系,结合联交所新版指引,对大禹节水披露的ESG信息进行分析。其中,若企业在报告中对相关指标完全没有披露的记0分,有定性披露的记1分,定性和定量结合披露的记2分[2]。从2021年-2023年,大禹节水的ESG总评分明显增加。2023年,其在环境方面的得分率为85%,较2021年得分率上升3%;在社会责任方面的得分率近91%,较2021年得分率上升50%,在三个指标中得分率最高;在公司治理方面的得分率近79%,较2021年得分率上升41%;在三个指标中得分率最低。

3大禹节水ESG披露的主要问题

3.1信息完整性不足

在环境项披露的数据中,披露了能源使用情况、温室气体排放、废弃物排放数据、水资源使用量、办公减碳数据等,披露的信息较为全面,但是除了能源使用情况、温室气体排放数据有近两年的数据对比,其他相关数据未与前些年度进行对比,不利于报告使用者进行纵向分析。同时,在公司治理中,关于高层薪酬的披露一直缺失。但新增了审计意见和ESG管理等信息的披露。在社会责任中,新增了员工总数、员工生活质量等信息的披露。由此可见,大禹节水的信息完整性有所提升。 3.2量化性和一致性信息不充分 在环境方面,环境管理目标缺少数据信息和绩效指标。例如,在生物多样性保护这一部分,利用文字描述展示了企业对生物多样性的保护,但没有具体披露其在这一方面投入的详细金额,实施保护措施之后的变化也未使用定量的数据加以展示。

3.3信息可靠性不足

大禹节水披露的ESG报告中,其环境、社会和公司治理等非财务信息方面的数据并未聘请独立第三方机构进行鉴证也未得到相关监管机构的认可,很可能与实际数据产生较大的差距,同时也便于企业通过舞弊等手段粉饰其绩效表现,难以保证披露信息的可靠性。

3.4信息调整变动较大

通过分析2021年和2023年大禹节水的ESG报告,可以发现有几处内容位置发生变更,比如“党的建设”和“利益相关方识别与沟通”在2021年单独列示在目录中,而在2023年归入“公司治理”模块;相关科研成果和科技进步情况从“公司治理”模块转到“社会责任”模块。此类的变动量如果较大且频繁,不利于报告使用者进行纵向对比。

3.5缺乏专业的ESG管理部门和人员

通过分析大禹节水的ESG报告,发现目前是由董事会进行ESG的管治工作,企业尚未设立专门的ESG管理小组或者管理部门。ESG的信息披露需要配备专业人员来应对ESG信息披露的复杂性和专业性。

4大禹节水ESG披露问题的优化建议

4.1制定企业ESG披露制度

大禹节水应该建立一个适合企业发展战略的ESG披露制度。在ESG披露制度建立的过程中,应基于非财务领域展开充分的信息收集,将ESG披露和日常业务工作相融合,提高报告的准确性[10]。信息收集工作完成后,需要进行部分标准化处理,严格地规范ESG披露语言的简洁性和明确性,明确详细地指出哪些方面可以采用定性的披露方式,哪些方面必须采用定量的披露方式。此外,在披露相关数据时,需增加前几年的数据,便于报告使用者进行纵向分析。同时,对于缺失的关键信息应该进行相应地披露,提升信息的完整性。最后,在企业发展的过程中,也需不断完善ESG披露管理制度。

4.2完善ESG信息披露框架

大禹节水2021年与2023年的ESG报告相比,多处内容位置有所调整。所以,要提前对各ESG信息进行恰当的分类与整合,防止出现内容交错的情况,注意保持ESG信息披露框架的稳定性,不得任意更改ESG报告的目录和框架,便于报表使用者结合以前年度的数据进行对比分析。

4.3聘请第三方独立机构审验

大禹节水3年的ESG报告中都缺乏第三方独立机构验证,其披露的信息可靠性和公允性有待检验。因此,需要提供ESG报告第三方鉴证,使披露的信息得到充分理解和认可,减少评级机构和其他信息使用者对企业社会责任承担情况的异质性评价[9]。

4.4建立独立ESG管治机构

ESG信息披露的专业性较高,因此应该建立专门的ESG小组或者部门,确保ESG信息的独立性和专业性,提升信息披露的质量和水平。同时,注重培养员工的ESG披露观念,定期学习最新的ESG政策,研究ESG给企业带来的效益。

综上所述,虽然大禹节水在ESG信息披露方面有一些不足之处,但是其信息披露的水平也在不断提升。大禹节水更应积极主动地披露ESG信息,提高ESG信息披露质量,实现自身的可持续发展[10]。

参考文献:

[1]毛会敏,于洪.ESG信息披露对制造业企业融资约束的影响[J].现代工业经济和信息化,2024,14(10):198-201+205.DOI:10.16525/j.cnki.14-1362/n.2024.10.065.

[2]耿利航,朱翔宇.ESG信息披露中的重大性标准[J/OL].山东大学学报(哲学社会科学版),2025,(01):197-208[2024-12-24].https://doi.org/10.19836/j.cnki.37-1100/c.2025.01.016.

[3]盛瑞生.ESG驱动了我们的可持续发展[J].董事会,2019,(11):50-53.

[4]李慧云,刘倩颖,李舒怡,等.环境、社会及治理信息披露与企业绿色创新绩效[J].统计研究,2022,39(12):38-54.DOI:10.19343/j.cnki.11-1302/c.2022.12.003.

[5]王翌秋,谢萌.ESG信息披露对企业融资成本的影响——基于中国A股上市公司的经验证据[J].南开经济研究,2022,(11):75-94.DOI:10.14116/j.nkes.2022.11.005.

[6]柴尚蕾,曹梦君,冯慧,等.企业ESG信息披露、媒体关注与财务绩效——基于地区数字化水平与行业环境敏感度的异质性分析[J].西安理工大学学报,2024,40(03):301-314+298.DOI:10.19322/j.cnki.issn.1006-4710.2024. 03.001.

[7]沈楚鹰.蒙牛乳业ESG信息披露研究[D].南京邮电大学,2023.DOI:10.27251/d.cnki.gnjdc.2023.000289.

[8]赵婧潞,林子昂,张超敏.ESG报告可读性与ESG评级分歧[J].证券市场导报,2024,(12):68-77.

[9]梁瑞.ESG信息披露动因及经济后果研究[D].北方民族大学,2024.DOI:10.27754/d.cnki.gbfmz.2024.000079.

[10]沈良捷,韩金红.广发证券ESG信息披露研究[J].财务管理研究,2024,(12):84-92.

作者简介:王亚兰(1998),女,汉族,合肥人,安徽师范大学。

京公网安备 11011302003690号

京公网安备 11011302003690号