- 收藏

- 加入书签

基于保费获取视角的财险公司理赔资源经济价值转化机制研究

摘要:在车险综合改革深化的背景下,财险公司的经营逻辑正经历根本性重构。传统被视为成本负担的理赔资源,因其稀缺性和可交易性,正成为撬动保费增长的战略支点。本文结合行业实证案例,揭示运营能力在理赔资源经济价值转化中的决定性作用。这种转变标志着竞争焦点从费用投放向资源运营能力的迁移。

关键词:理赔 保费 经济价值

传统保险经济学理论主要将理赔视为风险成本的实现过程,其管理目标集中于减损与效率提升。实践中,以“ 保费换送修” 为代表的模式,揭示了理赔环节蕴藏的巨大经济价值——理赔资源不仅是成本消耗点,更是稀缺客户流与供应链控制权的入口。本文基于这一现实背景,以车险为示例,研究理赔资源的资产属性、经济价值转化机制以及现实困境与突破路径,旨在填补理赔资源主动价值化研究的理论空白,并为行业实践提供可操作的框架。

一、理赔资源的资产属性

1、稀缺性的内生机制

供给刚性约束:保险公司可产生的有效事故车维修需求总量 (Q) 由其承保车辆规模 (P) 和年度单车出险频率 (λ ) 共同决定,即事故车送修资源总量函数为:

Q==P×λ

其中 P(承保车辆数),受限于市场渗透率、承保能力等因素,增长缓慢。λ (单车出险率),受道路交通安全状况、车辆安全性、驾驶行为等复杂因素影响,长期看呈缓慢下降趋势。

需求刚性依赖与竞争加剧:据中国汽车维修行业协会(2023)数据,全国 76.4 万家维修企业中约 41.7% 的生存高度依赖保险公司的事故车送修流量。这些维修厂对有限资源Q 的强烈依赖构成了持续的需求压力。形成“ 多主体竞争有限资源” 的格局。

2、定量置换的契约经济学

“ 送修换保费” 本质是不完全契约下的资源交换:其中置换系数β 反映议价能力分布。契约自我实施机制依赖重复博弈。湖南 A 财险公司统计显示:豪华品牌 4S 店β∈ [0.8,1.0](即 1 元送修换 0.8-1 元保费)。合资品牌 4S 店β ∈[0.6,0.8] ,独立维修厂  ∈[0.5,0.6]

∈[0.5,0.6]

3、价值杠杆的三维释放

理赔资源的资本化价值可归纳为三个核心维度,通过湖南 A 财险公司经营数据定量分析,直观呈现:

表2:价值杠杆的三维释放量化计算

结论:每投入1 元理赔资源,通过保费增收 ⋅+ 赔款节省 + 客户黏性提升可创造0.955元综合价值。

二、经济价值转化机制的系统构建

基于Teece(2007)动态能力理论,财险公司理赔资源价值转化需经历三阶循环迭代。

(1)感知机会层

核心机制是通过承保理赔大数据构建维修网络议价能力热力图,识别β 系数偏离区间。一是制定维修网络议价热力图:融合车联网数据(实时出险位置)、维修厂产能利用率(工位空闲率 ≥40% 标记为红色预警区)、客户净值密度(单位半径保费贡献)三维变量,生成β 系数优化热区。二是价值模型升级。增加“ 生态协同度” 指标,计量维修厂引入零配件商直供、共享检测设备等降本行为,替代原“ 置换合作稳定性”指标。技术层面可以建立维修厂价值评分模型。

表 3:维修厂价值评分模型

(2)资源整合层契约结构创新方面,采用“ 基础置换系数+浮动溢价” 模式。基础置换系数根据维

修厂类型预先设定(例如4S 店基础系数为0.7,独立维修厂为0.5);浮动溢价采取与维修厂绩效指标挂钩。

治理机制构建方面,采取“ 双边抵押制度” 和“ 第三方审计监督” 。双边抵押制度中,保险公司预留保费金额的 20% 作为送修量保证金,维修厂承诺保障 30% 的工位专用容量。违约方需承担资金扣减或赔偿责任。第三方审计监督应用区块链技术验证维修数据真实性,随机抽检 5% 至 15% 的工单。稽查重点是虚报维修工时、使用非协议配件。

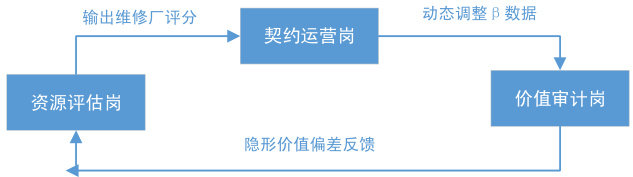

(3)组织重构层

在资源整合基础上实行组织架构变革。在理赔部门设置送修管理中心,管理中心设“ 资源评估岗、契约运营岗和价值评审岗” 三个岗位:

图1:三岗协作图

建立“ 理赔资源转化率(CRCR)” 核心考核指标评估转化效率:

CRCR=× 100

三、现实困境与突破路径

(一)现实困境

(1)契约不完全性引发道德风险

突出表现为维修厂虚增维修成本导致案均赔款上浮,维修项目因数据黑箱操作存在工时记录不透明问题。深层根源在于保险公司与维修厂之间的信息不对称,使得单次违约收益可能高于长期合作收益。

(2)资源异质性削弱议价能力

资源异质性削弱议价能力具体表现为能力断层。豪华品牌4S 店服务标准差控制在8% 以内,返修率不超过 5% ;而路边维修摊服务标准差高达 43% ,返修率超过  。直接后果表现为车主在推修时明显倾向于豪华品牌 4S 店。

。直接后果表现为车主在推修时明显倾向于豪华品牌 4S 店。

(3)监管合规双重枷锁

偿二代二期规则强制保险公司对维修厂控股资本 100% 扣除,限制资源内部化;反不正当竞争法将实物返利上限锁定为资源价值的 5% ,压缩操作空间。

(二)系统性突破路径

(1)契约治理上通过技术穿透黑箱。具体操作上可以是数据存证(维修数据实时上链固化,虚报工时自动触发预警)以及智能合约执行(协议配件价格预设赔付标准(例如副厂件赔付额降低 40% ),使案均赔款涨幅压缩至预设值内。

(2)监管制度创新

会计处理突破:将理赔资源投入确认为无形资产,按一定年限摊销降低当期成本压力;允许维修厂通过延长质保期、免费救援等服务升级置换更高置换系数,规避返利限制。

(3)能力共建阶梯方案

初级阶段(1-2 年):核心目标是降低中小维修厂/保险公司入门门槛,建立初步信任和标准;中级阶段(2-3 年),核心目标是深化合作,提升效率,获得监管支持;高级阶段(3-5 年):核心目标是为参与共建体系且合规经营的保险公司和维修厂提供托底保障。,建立行业风险缓冲机制,增强整体系统韧性。

参考文献:

[1]Teece D J.Strategic Management Journal. Explicating dynamic capabilities: the nature and microfoundations of (sustainable) enterprise performance.2007(13):1319-1350.

[2]崔鹏.中国保险.车险全口径核算渠道成本探讨.2023: 35-38

[3]吕鹏伟,赵长利,李方媛.内燃机与配件.基于灰色马尔可夫模型的送修金额精准度预测研究.2017: 97-99

[4]刘佳.中国经贸导刊.基于行为经济学视角的财产保险理赔决策偏差与优化机制研究.2025: 40-42

京公网安备 11011302003690号

京公网安备 11011302003690号