- 收藏

- 加入书签

国有房地产开发企业参股项目投后管理实践问题研究

打开文本图片集

打开文本图片集

摘要:近年来,民营企业在房地产行业中占比逐年下降,国有企业占比逐年升高;房地产行业的集中度越来越高,以房地产业务作为非主营业务的国有企业面临更加严峻的市场形势和更为现代化的国资监管要求。在此背景下,国有房地产开发企业以参股的形式与行业内标杆房企合作成为一条有效路径。然而在项目开发过程中,双方会面临考核指标不一致导致的经营策略不同,开发能力不对等造成权责失重,项目公司占用等管理实践上的问题。本文结合国有房地产开发企业管理的特点和国资监管要求,提出了应对措施和建议,以期对国有房地产开发企业以参股形式进行项目投后管理提供借鉴。

关键词:国有企业;房地产项目;参股;投后管理

Abstract: According to the management orientation to strengthen the core functions of state-owned enterprises from State-owned Assets Supervision and Administration Commission of the State Council, state-owned enterprises continue to strengthen the main business, and make efforts to remove low-productive or idle assets, non-core business and non-dominant business. At the same time, the concentration of the real estate industry is getting higher and higher, and state-owned enterprises that treat real estate business as a non-main business are facing more severe market situation and more modern state-owned assets supervision requirements. In this context, it has become an effective path for state-owned real estate enterprises to cooperate with benchmark enterprises in the industry in the form of equity participation. However, in the process of project development, both parties will face various management practice problems. Based on the management characteristics of state-owned real estate enterprises and the requirements of state-owned assets supervision, this paper sorts out and summarizes the main management problems after investment cooperation, and puts forward countermeasures and suggestions, in order to provide references for state-owned real estate enterprises to carry out project post-investment management in the form of equity participation.

Key words: state-owned enterprises; real estate projects; equity participation; post-investment management

一、研究背景

1.民营企业在房地产行业占比下降,国有企业占比上升

近年来,民营企业在房地产行业中的占比逐渐下降,国有房地产企业占比逐年提高。根据克尔瑞咨询发布的2022年和2023年《中国房地产企业销售业绩排行榜》统计(见表1),前十名中国有房地产企业销售金额占比由2022年58.0%上升到2023年66.1%。

根据相关研究,民营企业在房地产行业的占比下降主要受到以下几个因素的影响:

融资环境恶化:民营企业在融资过程中面临更多障碍,资金成本高,导致其市场竞争力下降。赵小强(2020)指出,民营企业融资难、融资贵的问题限制了其发展空间。

市场调控政策:政府对房地产市场的调控政策更为严格,使得民营企业在土地获取、开发及销售等环节面临更大挑战,市场份额逐步被国有企业取代。根据陈丽(2019)的研究,政策调控对民营企业的影响更为显著,导致其市场占有率下降。

与此相对,国有企业在房地产行业的占比逐年提高,原因包括:

融资成本低:国有企业具有较强的资本实力和融资能力,能够在市场竞争中占据优势。李明(2021)指出,国有企业通过低成本融资和政策支持,在市场竞争中占据重要位置。

经营稳健:国有企业相对于民营企业更加看重现金流回笼质量,强调“有现金的销售”;通过布局核心城市,拓展优质项目,降低商业物业和持有物业比例,为国有企业的发展确定性持续提升。

2.行业下行趋势明显,合作开发成为主流

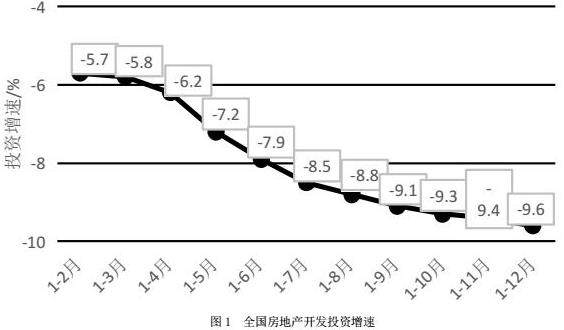

根据国家统计局2024年1月17日发布的统计数据,全国范围内,房地产开发投资110913亿元(含土地购置费),同比下降9.6%,房地产开发投资持续走低(见图1)。

在2007年前后,房地产行业出现了一轮强劲的上涨,此时,很一大部分非房地产行业的国有企业开始进军房地产市场。面临现在的房地产市场外部环境恶劣和行业内部激烈的竞争,把房地产业务作为非主营业务的国有企业(后简称“国有房地产开发企业”)就需要加快处理房地产等两非两资工作进度。国有房地产开发企业在处理房地产资产或业务时,通常的做法有资产转让、项目公司股权转让、合作开发等方式[1]。

在这种情况下,越来越多的国有房地产开发企业通过与其他综合开发能力强的行业标杆房企建立合作关系,进行合作开发,这种模式已经成为普遍现象[2]。而最常见的合作模式是国有房地产开发企业参股,与之合作的标杆房企操盘。虽然这种合作模式能够最大化发挥双方的优势,并在一定程度上实现项目公司经济效益最大化,但是在具体的投后管理实践中,由于合作双方的价值导向不一致、区别于非国有企业的国资监管要求、外部环境及行业发展变化过快等方面因素,仍有一系列管理实践问题需要进一步解决,因此针对国有房地产开发企业参股项目的投后管理十分有必要进行研究和探讨。

二、存在的主要问题

1.考核指标不一致导致的经营策略异同

国有企业的首要目标是要保证国有资产的保值和增值,国务院国资委对国有企业的最新要求是要实现有质量的增长。新形势下,需要着眼于实现常态化、长效化,进一步完善国有企业履行社会责任机制。从具体的实践来看,在2021年,国务院国有资产监督管理委员会已将ESG纳入推动企业履行社会责任的重点工作,这表明国家对国有企业承担社会责任提出了新的更高的要求,也进一步说明国有企业要平稳发展和对社会稳定都要做出更多贡献[3]。基于以上,国务院国有资产监督管理委员会在最新的对中央企业的考核指标设定为“一利五率”,即利润总额、资产负债率、营业现金比率、净资产收益率、研发经费投入强度、全员劳动生产率,在2024年提出在保持“一利五率”目标管理体系不变同时,实现五率持续优化。国有企业的考核指标要兼顾经济效益与社会效益,进一步来说,考核指标的设定,是高水平实现经济属性、政治属性、社会属性的有机统一。

近两年销售金额排名前十的是:保利发展、万科地产、绿城中国、中海地产、华润置地、招商蛇口、碧桂园、建发房产、龙湖集团、金地集团(见表1),但排序稍有变化。行业内通常将以上企业作为行业标杆,而以上企业均为上市公司,资本市场对上市公司的业绩要求主要集中在发展规模、盈利能力、资金使用效率和发展的可持续性上,因此资本市场对上市房地产公司的考核指标主要体现在营业收入、归属股东净利润率、新增土储货值、加权平均融资成本、资产负债率等。标杆房企追求的主要是企业价值、或者是股东价值最大化[4]。

基于以上两者对于考核指标的异同,两者在经营策略上便会出现矛盾。例如,国有房地产开发企业会对利润总额这一静态财务指标作为主要考核指标;而标杆房企对IRR(内部收益率)、EBITDA MARGIN(税息折旧及摊销前利润率)动态财务指标的考核也尤为重要。这会导致国有房地产开发企业在销售方面对销售周期和回款时间要求较为宽泛,而标杆房企会非常看重销售进度和回款时间,从而保证IRR等考核指标的实现。这样的矛盾便会影响双方在整体经营策略上出现分歧,对项目的整体开发和投资计划实现产生系统的不确定性[5]。

2.开发能力不对等造成权责失重

因为房地产行业在国民经济中属于完全竞争行业,所以房地产行业的国有企业不同于其他垄断性行业的国有企业或者其他属于政府特许经营类的国有企业,会面临充分的市场竞争,这就导致国有房地产开发企业在公司治理、开发能力、经营管理、布局结构上相较于标杆房企存在较大的差距。在公司治理方面,标杆房企通常上是采取董事会管理下的总经理负责制,从整体的管理上较为扁平化;而国有企业已经将党的建设写入公司章程,对于公司重大决策事项要实行党委(党组)会前置研究。在项目开发和经营管理过程中,在设计、开发报建、成本、营销、客户关系等专业全部由标杆房企掌控,国有房地产开发企业即使能够了解具体的业务信息,但在专业能力明显强于自己的合作方面前,对于一些具体的管理动作、操作流程不能完全弄懂弄通,也就无法有效辨别出对方通过业务手段谋取单一股东方或者个人利益的情况。例如,在项目建设过程中,标杆企业为了抢开盘时间,尽早回款,会在没有取得《建筑工程施工许可证》之前便开始施工,并按照相关法律法规接受处罚,缴纳罚款。这虽然在一定程度上缩短了项目开发周期,但这直接导致项目的开发成本升高,并且影响项目公司信誉,这都是与国有企业依法合规的经营理念和国资监管要求相左。

这种情况的出现严重违背了国有企业合作首要的同股同权原则,进而导致国有房地产开发企业利益收到侵害,无形之中造成国有资产的损失。

3.项目公司资金被占用、挪用

基本上所有的标杆房企在财务管理实行全面预算管理,资金归集到总部,由总部统一安排全国范围内的资金使用,降低全国范围分散经营的风险,能更好地进行税务筹划,也能在投资拿地端获取更优质的土地资源,保证自身价值的最大化。标杆房企对于享有100%权益的自有项目可以完全按照自己的财务制度来调用资金,进行财务管理,但是对合作项目仍然采用此种方式进行资金调用,则损害了国有房地产开发企业的资金权益。一旦遭遇房地产行业系统性风险,则资金安全的不确定性极高[6],甚至出现资金链断裂,将会导致国有资产严重损失。

三、应对的措施及建议

1.相关的理论分析工具

在研究国有房地产开发企业参股项目投后管理的实践问题时,可以使用多种理论分析工具来帮助我们深入理解和分析问题。这些工具能够从不同角度出发,揭示投后管理中的关键问题和改进措施。以下是一些常用的理论分析工具:

(1)代理理论(Agency Theory)

代理理论关注企业内部委托人与代理人之间的关系及其利益冲突。对于国有房地产开发企业而言,股东(即委托人)与管理层(即代理人)之间可能存在利益不一致的问题。该理论可以帮助分析在参股项目中,如何设计激励机制和监控机制以确保管理层行为符合股东利益。

(2)资源基础观(Resource-Based View,RBV)

资源基础观强调企业内部资源和能力的重要性。国有房地产开发企业的核心资源和能力(如资金、土地储备、品牌、管理经验等)如何在参股项目中得到有效配置和利用,是投后管理的重要课题。通过RBV,可以评估企业在项目中的资源配置效率和资源整合能力。

(3)战略管理理论(Strategic Management Theory)

战略管理理论关注企业的长期战略规划和竞争优势。该理论可以用于分析国有房地产开发企业在参股项目中的战略定位、目标设定及其实现路径,以及如何通过投后管理提升项目的竞争优势和战略价值。

2.选择适合国有房地产开发企业的合作方

对于国有房地产开发企业,在选择合作对象时要考虑的问题:一是开发能力强、资金实力雄厚、财务稳健、经营管理规范的标杆房企;二是在当地具备多年开发经验,开发多个项目深耕当地的房企;三是在以往的合作项目当中具备良好口碑,且项目收益水平达到自身投资考核指标;四是认可国有企业公司治理特点与经营管理方式。

以华润置地为例,根据华润置地发布的2023年中期业绩,在ESG管理方面,华润置地坚定服务国家大局,践行企业责任。积极响应国家双碳战略,打造超低能耗住宅和低碳智慧运维等十余个试点项目;持续加强ESG治理体系建设,MSCI-ESG评级为A级。可见华润置地作为中央骨干大型企业的地产业务旗舰,它不仅需要满足国务院国有资产监督管理委员会的一利五率考核指标和监管要求,同时也满足资本市场上投资者的要求。

不可忽视的一点是,土地作为房地产开发企业的最重要生产要素,这就注定了房地产项目具有很强的属地特点。同一家房地产企业,可能在一个城市发展规模很大,品牌美誉度很高,但是在另一个城市可能还在为能进入这个城市而不断尝试。

基于国有企业的价值导向和考核指标基本一致,建议国有房地产开发企业可以选择在项目所在地拥有多个项目开发经验、品牌美誉度较高的中海地产、华润置地、保利发展、招商蛇口等国有全资或控股的以房地产作为主营业务的企业作为合作方。

3.管理重心前移

在房地产项目的合作开发过程中,在前期达成合作意向之时要明确核心商务条款,例如股权比例、项目公司注册资本金及实缴时间、盈余资金调用、股东会安排、董事会安排、操盘模式、财务控制安排等。以上这些内容对于房地产合作项目来说是最基础、最核心的方面,如果双方对这些内容达成了一致,就可以避免在后续项目开发过程中大部分的问题和矛盾。

在具体的合作环节,双方需要对各自权利等事项进行充分的沟通[7]。在合作协议的磋商过程中,双方至少要对股权转让及交易价款支付、过渡期安排、目标公司现有合同处理及债权债务承担、两费管理、项目公司机构及经营、品牌使用、税费、保密、违约责任、争议解决等方面进行充分沟通、达成一致并在协议中清晰约定。以重要性程度比较高的项目公司机构及经营为例,在公司治理层面上要明确约定股东会决议的方式,董事会人员的构成、不同事项的决议方式,监事的构成,高级管理人员的设置。

经营期满或提前终止经营,目标公司依法进行清算,清算后的净资产按股权比例进行分配[8]。需要注意的是:如项目土地增值税清算还未完成,各方须在应得利润总额的基础上严格按土地增值税清算口径预留后的利润和财产进行分配。

4.资金分配必须双方一致决,完全掌握财务信息

在满足项目公司后续一段时间的运营成本、需到期归还的融资款项(包括银行贷款)和开发建设所需资金后,仍有盈余资金的,原则上盈余资金可以在符合财务运作规范的方式下按双方股权比例同时同步归还股东借款[9]。归还股东借款后,资金仍有盈余的,股东可按照董事会决议通过的方式、金额、期限等按照股权比例无息提取该等富余资金,分别存入各自或各自指定方的指定账户。

国有房地产开发企业要派出专门的财务人员对项目公司支付的每一笔款项进行支付审核,尤其是对项目公司支付给股东方的款项进行重点审核,详细了解每一笔款的来龙去脉,从而保证与之合作的标杆企业没有机会挪用或者占用项目公司的账上资金。具体的做法可以在开设账户的银行支付系统的审批流程中设置一位国有房地产开发企业派出的财务人员作为审批节点,保证资金的支付完全在国有房地产开发企业的监督和掌控下。

四、结语

综上,对国有房地产开发企业,以参股的方式与上述建议的标杆房企进行房地产项目的合作,并按照以上的建议来进行投后管理,不仅能够获得超越自身独自开发所能获取经济效益,而且也是完成混合所有制改革,符合国资管理导向[10],进而取得混改项目的实践经验,为后续集团内部其他企业进行混改以及两资两非清退工作奠定基础,积累经验。

每个房地产项目涉及的因素众多,在具体的投后管理上还要有很多的具体细节需要具体分析。以上只是针对选择以参股方式作为合作模式的国有房地产开发企业进行的分析,这些问题与应对措施和建议在一定程度上具有一般性和普遍性的,为国有房地产开发企业在合作项目的投后管理带来一些借鉴。

基金项目:辽宁省社会科学规划基金项目(L22BGL042)

作者简介:阎秋序(1990.9.21),女,汉族,辽宁沈阳人,硕士研究生,研究方向:房地产管理。

参考文献:

[1] 陈万里.国企地产项目股权转让模式研究[J].科技经济市场, 2020(5):3.

[2] 欧金梅.国有企业合作开发项目内部控制存在的问题及对策[J].会计师, 2020(7):2.

[3] 朱一鸣,贡显扬,汪慧.房企深化合作开发平衡规模和增长质量是关键[J].中国房地产,2020(29):34-38.

[4] 朱怡洁. TOD项目城市轨道公司合作房地产企业的选择研究[D].哈尔滨工业大学,2022.

[5] 高丽.浅析国有房地产企业生产经营中的风险及防范[J].上海商业, 2021(005):21-23.

[6] 刘萍.房地产合作开发项目中财税管理风险研究[J].中国集体经济, 2023(25):75-78.

[7] 王敬, 浅谈现代项目管理中的项目冲突管理. 北方交通, 2017(9):89-90,94.

[8] 刘明举,任小霞.五大招法防范合作僵局风险,提升房地产开发效率[J].房地产世界, 2020(24):4.

[9] 潘瑜天.参股合作开发房地产项目的财务管理问题与思考[J].中国乡镇企业会计, 2020(1):2.

[10] 李琳.房地产行业并购与混改风险控制及管理方向[J].时代金融, 2022(4):3.

京公网安备 11011302003690号

京公网安备 11011302003690号