- 收藏

- 加入书签

中国企业海外经营商业环境指数的构建与检验:以东南亚地区为例

摘要:在“双循环”新发展格局与“一带一路”倡议背景下,中国企业加速布局东南亚市场,但面临复杂多变的海外营商环境挑战。本文聚焦东南亚地区,构建中国企业海外经营商业环境指数,以量化评估东道国营商环境的综合水平。基于经济基本面、市场潜力、开放程度、稳定性、创新能力、社会福祉与教育、文化制度差异等7 个一级指标及 17 个二级指标,运用 CRITIC 客观赋权法确定权重,结合东盟十国2012—2022 年数据,系统分析各国营商环境特征与动态演变。研究发现:东南亚国家营商环境呈现显著梯度差异,新加坡、马来西亚、泰国位居第一梯队,越南因经济增长红利跃升明显,而缅甸、老挝等因制度风险与基础设施滞后排名靠后。研究进一步提出差异化合作、制度文化调适、产业链协同等建议,为中国企业优化投资布局、管控风险提供决策依据,助力高质量共建“一带一路”。

关键词:海外经营;商业环境指数;东南亚地区;CRITIC 权重法;营商环境评估;制度距离

引言

党的十八大以来,我国持续推动中国企业“走出去”战略,对外投资快速发展。党的二十大报告指出,“中国坚持对外开放的基本国策,坚定奉行互利共赢的开放战略”,“推进高水平对外开放”,2022 年 12 月召开的中央经济工作会议进一步强调,“坚持推进高水平对外开放,稳步扩大规则、规制、管理、标准等制度型开放”。在全球化经济的浪潮中,企业的国际化经营已成为提升竞争力和拓展市场的关键战略之一。

中国于2000 年11 月首次提出与东南亚国家构建自由贸易区的构想,并于2001 年与东盟达成共识建立中国―东盟自由贸易区,目前中国已经签署的23 个自由贸易协定中,中国—东盟自由贸易区是签署时间最早,拥有人口数量最大,覆盖的发展中国家最多,也是首个实现全面升级的自贸区。从全球经济规模来看,中国—东盟自贸区是继欧盟、美墨加自贸协定之后全球第三大自由贸易区,GDP 总和现已超过了15 万亿美元。此外,由于特朗普再次上台实施的“对等关税”等政策造成的全球贸易震荡,中国企业全球化经营遭遇严重影响。东南亚地区,凭借其快速增长的经济体量、丰富的资源和地理优势,已成为中国企业全球化经营的重要目的地,对中国企业“走出去”具有重要战略意义。

然而,企业在海外市场的成功与否,很大程度上依赖于对当地商业环境的深入理解和有效应对。经营商业环境涵盖了市场、政治、法律、经济、社会文化、技术和自然环境等多方面因素,这些因素直接影响企业的战略制定、资源配置和风险管理。我国企业在东南亚市场面临诸多挑战,包括政治和法律环境的不确定性、文化差异带来的管理难题、以及市场竞争的日趋激烈等。这些问题不仅增加了企业的运营成本,也对其长期发展构成威胁。因此,系统地评估和理解东南亚商业环境的复杂性和多样性,对于中国企业至关重要。

在此背景下,准确、全面地评估东盟国家的经营商业环境,构建科学有效的指数评价体系,对助力中国企业精准把握投资方向、合理配置资源、有效管控风险、提升国际竞争力意义深远。首先,该体系能够帮助企业全面识别和分析当地市场的机会与风险,增强企业的市场进入和扩展能力。其次,它为企业制定针对性的经营策略提供了数据支持和决策依据,提升了企业的应变能力和竞争优势。最后,通过对经营环境的持续监测和评估,企业可以及时调整战略,保持在快速变化的国际市场中的灵活性和适应性。因此,建立一个全面的商业环境评价体系,不仅是企业国际化发展的需要,也是提升我国企业全球竞争力的重要举措。本研究将聚焦于此关键领域,通过严谨的实证研究与创新的方法应用,致力于填补现有研究在东盟地区针对性商业环境评价体系的空白,为中国企业全球化布局提供坚实决策依据,推动双方经济合作迈向更高质量发展新阶段。

1 文献综述

本综述将以逻辑脉络为主线从中国企业全球化经营商业环境研究和经营商业环境指数编制方法两个层面梳理相关文献,以期为构建可靠性高的经营商业环境指数提供参考。

1.1 中国企业全球化经营商业环境研究现状

自改革开放以来,中国企业积极投身全球化浪潮,国际贸易与跨国投资活动日益频繁,进出口总额呈爆发式增长(谢恩等,2021),在全球经济格局中的地位愈发关键,成为经济全球化进程的核心参与者与贡献者。

对中国企业国际化的研究多聚焦于中国企业国际化的初始背景与目标市场选择(Luo & Tung,2018),中国企业对外直接投资的区位选择影响因素(Buckley et al., 2007;蒋冠宏和蒋殿春,2012),以及母国制度对于中国企业海外投资的影响(Gaur et al., 2018; Cui &Jiang, 2012; Meyer et al.,2014;Wu et al., 2016)等领域。

Buckley et al.认为,中国企业的对外投资与整个东道国的政治风险和文化接近程度,以及东道国的市场规模和地理接近程度和东道国的自然资源禀赋有关。此外众多研究表明,国家政策扶持、国有股权结构、海外资源优势等要素在推动中国企业全球化进程中发挥着不可替代的作用(Gaur et al.,2018;Cui & Jiang,2012;Meyeret al.,2014)。例如Cui & Jiang 认为,国有制创造了公司与其母国政府的政治联系,增加了公司对母国机构的资源依赖,同时影响了东道国机构选民对公司形象的看法。

近年来,逆全球化趋势抬头,美、日、德等发达国家积极推动产业链回迁与产业保护战略(Chin et al., 2016),致使中国企业全球化进程遭遇前所未有的挑战,国际经营商业环境愈发复杂多变。在此背景下,学者对于东道国的整体经商环境研究逐渐增多,主要涉及东道主国家经济因素、政策与制度因素、文化与社会因素等方面。

(1)经济因素

多数研究认为,沿线国家的市场规模和经济增长潜力是企业进行国际化运营扩展和直接投资的重要考虑因素(罗伟和葛顺奇,2013;王永钦等,2014;王金波,2019;王培志等,2018)。Lee et al.(2022)在研究中国对“一带一路”沿线国家直接投资的推拉因素时,发现东道国的GDP 规模对投资有显著正向影响,并且发现欧洲和中东国家的GDP 拉动效应更强。此外,一些研究还指出,中国企业海外投资的区位选择更多地集中在发展中国家,尤其是东南亚、非洲、中亚等区域,该现象被证明与发展中国家营商环境中的市场潜力和经济增长预期有关(陈松和刘海云,2012;王培志等,2018;蒋冠宏和蒋殿春,2012;Cheung et al.,2009;Chang et al., 2021)。

(2)政策与制度因素

研究表明,中国与海外国家构建多层次的政策沟通长效机制,签订双边投资协定等能够促进中国企业在该国进行国际化运营的增加。Yu et al.(2019)通过双重差分法(DID)检验“一带一路”倡议的政策效应,发现该倡议显著促进了中国对沿线国家的投资;而王永钦等(2014)在研究中国对外直接投资区位选择的决定因素时,发现双边投资协定在制度较差国家的作用更显著。基于以上,是否存在双边投资协定在中国企业在进行全球化扩展时考虑的东道国经商环境中的重点。

东道国的制度环境对中国企业海外经营有重要影响,良好的制度环境能够显著降低经营风险。然而,一些研究也发现,中国对“一带一路”沿线国家的投资存在“制度风险偏好”,即在一些制度环境较差但具有如资源禀赋和市场增长潜力等其他优势的国家,投资规模也较大(陈松和刘海云,2012;Kolstad and Wiig, 2012)。其中,Buckley et al. (2007)的研究发现,中国企业偏好高政治风险但文化接近的国家,且资源寻求动机显著,即使对象国制度风险较高,但由于文化因素及资源禀赋等,中国企业依然倾向于到此类国家经营。

(3)文化与社会因素

文化距离、语言差异等对投资区位选择有一定影响,但不同研究结果存在分歧。一些研究发现,文化接近性对中国企业的海外经营有促进作用(Buckely et al., 2007),而文化距离较大的国家则可能抑制中国企业到海外经营的动机(Mohsin et al. ,2021)。然而,也有研究指出,文化因素的影响相对较小,经济因素仍然是主要的决定因素(王永钦等,2014;Kolstad and Wiig, 2012)。

1.2 经营商业环境指数编制方法

经营商业环境指数编制作为精准量化经营商业环境的重要手段,始终是国内外学术界的研究焦点。指标体系构建过程中,学者们广泛纳入社会、经济、政治、法律等多元要素(Eifert et al., 2005; 娄成武和张国勇,2018;石贤平和刘旭东,2023),以全面、系统地反映企业经营所面临的综合环境。其中,世界银行营商环境评价体系影响力深远,其旧体系(DoingBusiness)主要依托案例假设条件下的问卷调查,“保护少数投资者” 为核心指标(孙悦和余长江,2021)。然而,该体系在实际应用中逐渐暴露出诸多局限性,如指标设计的合理性与全面性欠佳、对现实商业环境的动态适应性不足等问题。随着世界银行新营商环境评价体系(B-Ready)的推出,国际经营商业环境评价在指标侧重与评价方法上正经历深刻调整与优化(赖先进,2023)。

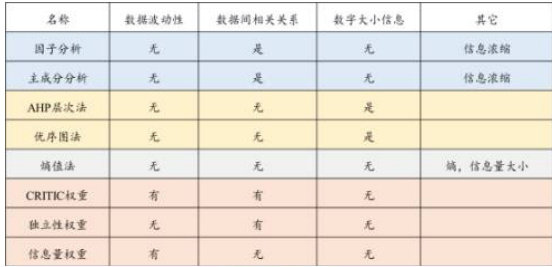

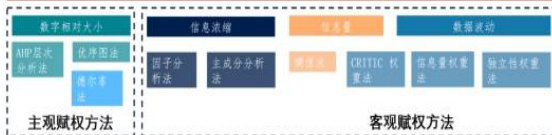

在指数编制方法方面,主要的编制方法分为主观赋权法和客观赋权法两类。主观赋权法包括层次分析法、优序图法、德尔菲法等,客观赋权法包括熵值法、CRITIC 法和主成分分析法等,此外还有主观客观结合法。第一,AHP 层次分析法和优序图法。此类方法利用数字的相对大小信息进行权重计算。

第二,因子分析和主成分分析法。此类方法利用了数据的信息浓缩原理,利用方差解释率进行权重计算第三,熵权法。此类方法利用数据熵值信息及信息量大小进行权重计算。

第四,CRITIC、独立性权重和信息量权重法。此类方法主要利用数据的波动性或者数据之间的相关关系情况进行权重计算。

在营商环境指数的编制方面,主成分分析法(涂正革等,2022)、数据包络分析(DEA)(胡玫和郑伟,2021)、熵权 TOPSIS(孟华强和刘振宇,2020;Shi & Liu,2020)、 MIMIC 模型(孙群力和陈海林,2020)以及CRITIC 模型(Chen et al., 2022)等方法在过往研究中广泛应用,为从不同视角剖析中国企业投资布局、优化投资决策提供了有力支撑。

研究显示,良好的经营商业环境可有效缓解企业环境不确定性,显著降低交易成本(余娟娟和魏霄鹏,2022),并对当地就业率提升发挥积极作用(赖先进,2023)此外,此前研究也表明,中国企业对海外风险评估也普遍存在不足,特别是对政治风险的转化与把控严重不足,从而导致投资失利,损害了双方的合作愿望(许勤华等,2017)。此前研究虽然也涉及了影响中国对外投资的商业环境因素,但基本都是从企业贸易角度出发,独立讨论了各因素对于投资便利性的影响。然而这些研究未深入探讨中国企业在进入其市场进行运营时所需的政治、经济、法律与社会等全面营商环境,未对对象国整体的经营商业环境做一个全面的评估。因此,研究东道国整体经营商业环境,对于中国企业出海和中国“走出去”战略的实施具有重要意义。

2 指标选取与权重设定

2.1 指标选取基础

在理论层面,本研究将营商环境界定为 “企业主体在特定区域内开展经营活动时,所面临的制度性交易成本与系统性风险的综合体”,其内涵包含三个层次:第一,基础层,主要是市场准入、要素获取等显性交易成本,如开办企业时间、跨境贸易合规成本等;第二,中间层,主要涉及政策稳定性、监管透明度等隐性制度风险,如法规突变频率、政企沟通渠道效率等;第三,战略层,为文化适配性、创新生态协同性等长期竞争力要素(如技术溢出潜力、跨文化管理成本)。

世界银行将其 B-ready 指标界定为“反映市场主体在准入、运营及退出过程中所体验的规制环境、公共服务及制度便利度的综合性指标”,其核心在于通过量化评估降低信息不对称性,辅助投资决策的科学化。基于此定义,本文构建的营商环境评价指标体系遵循“系统性、可量化、针对性”原则,通过以下逻辑框架适配中国企业的跨境投资需求:

第一,经济基础与增长潜力权重占比。这是营商环境的传统核心维度,反映市场规模、发展动能及要素禀赋等硬性条件。该维度权重通常较高,这是源于中国企业对外投资通常需优先评估市场规模回报与规模经济可行性。

第二,风险控制维度。稳定性指标如通胀率、财政赤字用以衡量宏观波动风险,开放程度体现政策壁垒,两者共同构成中国企业规避汇率波动、主权信用违约等风险的预警机制。

第三,转型升级驱动维度。服务于中国产业升级战略,该维度筛选东道国技术外溢潜力(创新指数)与产业链协同空间(各行业占比),体现出产业结构为中国数字企业本地化提供的生态支撑。

第四,文化制度差异维度。该维度是对传统指标体系的关键性补充,其纳入源于制度变迁理论(North, 1990)与文化维度模型(Hofstede, 1980)的实证结论:制度距离增加监管摩擦成本,文化距离引致管理协调效率损失。通过逆向标准化与负向赋权,该维度量化中国企业的隐性适应成本,使评价体系由“普适性评估”转向“主体特异性匹配”。

第五,社会福祉与教育维度。该维度反映人力资本质量对可持续投资的约束,较高的人力资本质量会正向影响该国的整体营商环境。

2.2 指标选取原则

本文的指标选取原则包括一般性原则,也包含跨国营商环境研究领域视角的指标选取原则。一般性原则包含:一是科学性与客观性原则,指标需基于经济学、社会学、政策分析等理论框架,反映营商环境的本质特征。这在经济基本面、创新能力等方面的指标选择有所体现,对标了对标经济增长理论、创新驱动发展理论;二是动态适应性原则、数据可得性原则和可比性原则,营商环境具有时间敏感性,需反映长期趋势与短期波动。指标需可量化且数据来源权威、可比。跨国研究需标准化处理以消除国家异质性影响。对于这一方面,本文使用“近10 年平均经济增长率”“FDI 年均流入量”等时间序列数据揭示稳定性,优先采用世界银行、IMF、联合国等国际机构标准化数据,且所有指标通过Z-score 标准化或逆向标准化转换为统一量纲。

与跨国营商环境研究领域相关的专门性原则包含:一是国际可比性与全球基准导向,跨国研究需嵌入全球价值链和投资决策背景。本文选用进出口总额、全球创新指数排名等国际通用指标,对接世界竞争力报告(WEF)等框架。“文化距离”“制度距离”指标反映东道国与投资母国(中国)的差异,符合国际商务中“心理距离”理论。二是制度敏感性和风险与机会平衡原则。制度环境(法律、治理、文化)是跨国投资、跨国营商的核心风险领域,本文通过稳定性维度(通胀率、财政赤字)衡量宏观经济政策有效性,以“制度距离”量化东道国与中国在法治、监管等维度的差异。投资者关注市场潜力(机会)与政策风险(威胁)的权衡,本文调整了正向指标与负向指标,既突出机会又预警潜在风险。

2.3 指标选取

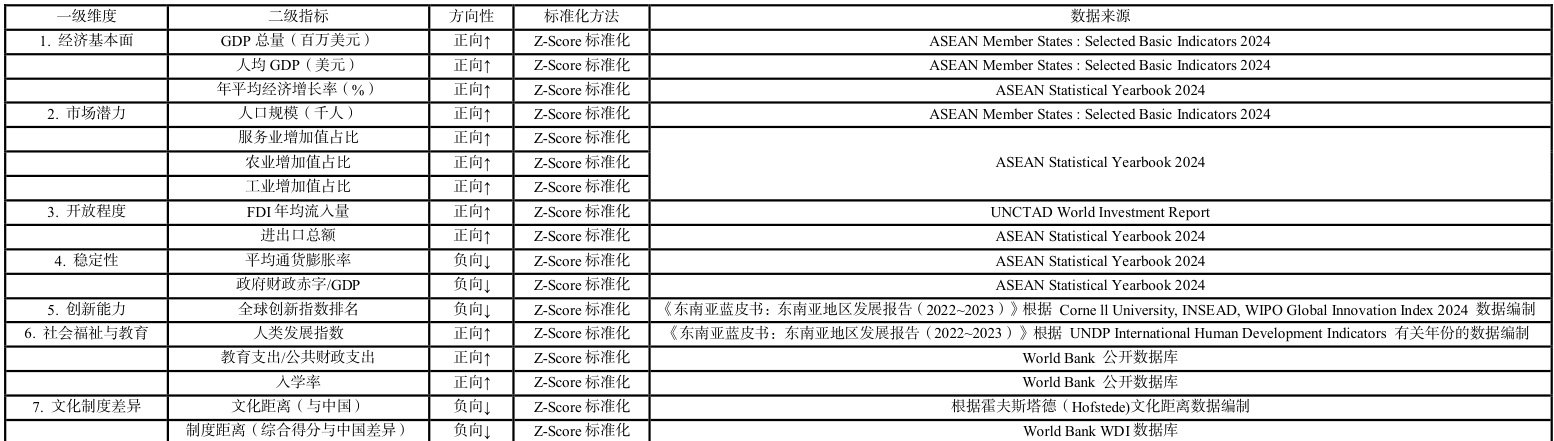

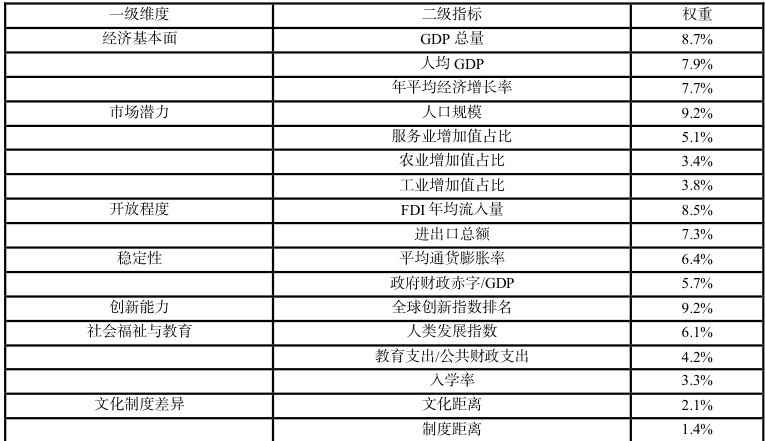

本文依照上述指标选取基础和原则,构建了包含 7 个一级指标,17 个二级指标的营商环境评价指标体系,如表一所示。

2.4 赋权方法

本文拟采用 CRITIC 权重法进行权重设定。CRITIC(Criteria Importance Through Intercriteria Correlation)权重法是一种基于数据客观特征的赋权方法,由Diakoulaki 等学者于1995 年提出。该方法通过衡量指标间的对比强度与冲突性计算权重,避免主观偏差,特别适用于多指标综合评价问题,被广泛地应用于社会科学研究领域。

CRITIC 法认为,指标的权重应满足两个条件:

1、对比强度大:指标内部数据离散程度高(标准差大),传递的信息更丰富。

2、冲突性小:指标与其他指标相关性低(独立性高),信息冗余度低。

然后通过乘积综合这两方面特征,得到该指标最终的权重。具体计算方式如下:

首先,对数据进行 Z-Score 标准化(零-均值标准化),即通过消除数据量纲影响,将原始数据转换为服从均值为0、标准差为1 的标准正态分布。公式为:

其中:X 是原始数据, μ 是数据列的均值,σ是数据列的标准差。假设经过标准化处理后,多个指标所形成的矩阵X 如下:

其中, Zij 是第i 个样本在第j 个指标的取值。

接下来,首先进行对比强度(即变异性),该指标反映了同一指标下不同样本之间的差异程度。如果某指标的标准化数据差异很大,说明该指标在评估中能明显区分不同样本),因此该指标包含的“信息量”更多,应赋予更高权重。计算公式如下:

其中, Zij 是第i 个样本在第j 个指标的值, μj 是第j 个指标的均值。

此后,计算指标之间的冲突性,即相关系数,用以衡量指标与其他指标之间的相关性,反映其独立性(或冲突性) ∘ 如果两个指标高度相关,它们提供的信息存在重复或矛盾,则需要通过“冲突性”降低其权重。若某指标与其他指标相关性低,说明它的信息难以被其他指标替代,应赋予更高权重。其计算公式为:

其中,rjk是第 j 个指标和第 k 个指标的相关系数,若其绝对值接近1,表示高相关性,冲突性得分降低。m是指标总数。

通过将对比强度和冲突性得分相乘,就得到了该指标的权重因子:

Ij=σj×Cj

最终,该指标的客观权重为:

2.5 数据来源与数据处理

2.5.1 数据来源

本文从 ASEAN Member States : Selected Basic Indicators 2024,ASEAN Statistical Yearbook 2024,UNCTADWorld Investment Report,World Bank 公开数据库,World Bank WDI 数据库等多个数据库获取了 2012-2023 年东南亚十国的发展数据。部分数据来自于厦门大学东南亚研究团队出版的《东南亚蓝皮书:东南亚地区发展报告(2022-2023)》。中国与东盟各国的建交时间来源于中国外交部网站。

2.5.2 数据处理

在数据处理方面,由于采集了2012-2024 年的数据,我们采用了线性插值、补值的缺失值处理方法,并使用了Z-score 法消除了量纲和单位影响,统一了比对标准。

在二级指标中,除去从东盟、世界银行等权威数据库可直接获得的数据外,本研究基于王金波(2018)与严兵和任思颖(2022)的研究方法,计算了十个东盟成员国与中国的制度距离与文化距离。

(一)制度距离的测度

本研究参考王金波(2018)的方法,基于世界银行全球治理指标(Worldwide Governance Indicators, WGI)数据库构建制度距离指标。WGI 数据库包含六个维度的制度质量评价指标:民众话语权(Voice and Accountability,VA)、政治稳定性(Political Stability, PS)、政府效率(Government Effectiveness, GE)、监管质量(RegulatoryQuality, RQ)、法治水平(Rule of Law, RL)和腐败控制能力(Control of Corruption, CC)。各维度指标取值范围为[-2.5, 2.5],数值越大代表制度质量越高。

制度距离的计算分为两步:

1、东道国总体制度质量:对东道国六个维度的指标取算术平均值,得到综合制度质量得分 INSTjt ,反映东道国t 年的制度环境。

2、正式制度差异:采用中国与东道国制度质量得分的绝对差值衡量双边制度距离,计算公式为:

IDjt=|INSTjt-INSTChina|

, 为中国样本期内制度质量均值。

该指标越大,表明东道国与中国的制度环境差异越显著。

(二) 文化距离的测度

文化距离的构建参考严兵和任思颖(2022)对霍夫斯泰德文化维度理论的改进方法。基于 Hofstede 官网发布的四维度文化指标(权力距离、个人主义/集体主义、不确定性规避、男性主义/女性主义、长期取向/短期取向、自身放纵与约束),采用修正的Kogut-Singh 指数计算双边文化差异。具体步骤如下:

1、单维度差异计算:对中国与东道国j 在第 k 个文化维度的得分取标准化平方差:

其中,I 代表维度得分, V∧k 为第k 维度全球样本方差。

2、综合文化距离:对四个维度的标准化差异进行算术平均,并引入双边建交年限的倒数作为调整因子,最终公式为:

其中, Tj 为中国与东道国j 的建交时间。

该指标越大,表明两国文化价值观差异越显著。

3 基于中国企业海外经营商业环境指数的东南亚国家营商环境分析

2022 年东南亚国家营商环境指数得分如下

2012-2022 年东南亚国家营商环境指数得分如下

3.1 静态分析

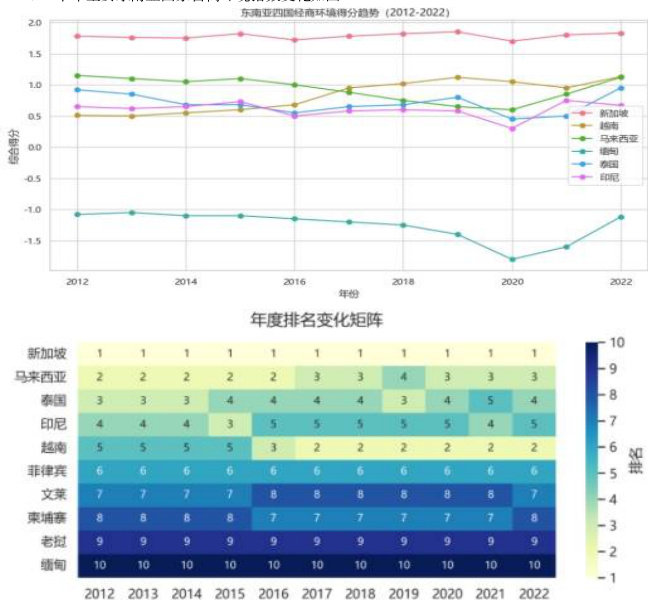

总体而言,东南亚十国在整体排名上梯度分层明显,分为了三个层级。第一梯度为新加坡、马来西亚、泰国三国,综合得分较高,营商环境较好;第二梯度为印尼、越南、菲律宾,营商环境中等;第三梯度为文莱、柬埔寨、老挝、缅甸,整体得分较低,综合营商环境较差,反映了东南亚国家商业环境对中国企业的显著差异。

中国企业营商环境指数排名在东南亚国家中排名最高的是新加坡,排名最低的是缅甸。新加坡凭借高人均GDP 和FDI 吸引力稳居榜首,而缅甸由于财政赤字等原因垫底,由此来看,经济基础决定了对象国经商环境的底层基础。

整体来看,进出口总额、FDI 流入量、服务业占比等外向型指标成为指数排名中具有较大占比优势的指标。

第一梯队中,马来西亚具有典型意义。其在十年的经商环境排名中排名第二,也在中国未来的投资区位选择中具有重大潜力。第一,马来西亚的服务业占比较高,占GDP 的 58.3% ,金融、旅游、数字经济等均快速发展。第二,马来西亚整体人类发展指数水平较高,其全民医保覆盖率, 高等教育毛入学率均较高,能够支撑其高技能劳动力供给。此外,马来西亚在吸引外资投资方面也做出了政策支持。2022 年,《国家投资远景》(NIA)推出税收减免政策,其中先锋企业享有相应税率减免;2023 年,马来西亚“数字自由贸易区”升级,吸引了阿里、Lazasa 等电商平台入驻。在马投资的主要风险在于两国的制度差距较大,其法律体系与中国差异导致曾合同纠纷频发。

第二梯队中,越南是其中典型。越南近十年的经济增长迅速,年均经济增长率达到 6.5% ,近年来越南承接众多中国产业转移,三星电子越南基地贡献其全球手机产量的 60% ;FDI 连续 5 年超 200 亿美元,其中 2023 年占 GDP 6.8%⨀ 。但越南目前存在教育支出短板,教育支出仅占GDP 3.9% ,据2023 年越南软件协会数据,越南工程师缺口达30 万人,IT 毕业生仅20%达到跨国企业标准。国家政策方面,越南2023 年通过《PPP 法》修订案,允许外资控股交通、能源项目,河内和胡志明市经济区15%企业所得税优惠期延长至2030 年。但也存在商业经营隐形壁垒,2023 年新规要求外资电商平台数据本地化存储,增加TikTok、Shopee 运营成本;土地法限制外企租赁期最长为50 年,较大程度影响制造业长期投资。越南目前也面临着产业升级困境,越南工贸部数据显示,电子代工占出口 35% ,但本土化率不足 15% ,未来还需进一步提高本土化水平。越南本土新能源汽车品牌VinFast借SPAC 赴美上市,试图打造新能源汽车品牌,但其2023 财年亏损48 亿美元,发展受挫。

第三梯队中,柬埔寨值得关注。柬埔寨综合排名较低,为东南亚营商环境中较差的国家。柬埔寨主要产业结构较为单一,主要为劳动密集型的成衣业。2023 年柬埔寨发展理事会数据显示,柬埔寨成衣业占出口 70% ,中国投资占该领域 FDI 的 43‰ 。中柬共建的西哈努克港经济特区入驻企业175 家,创造3 万个岗位。柬埔寨创新指数在东盟国家中垫底,为全球第111 位,研发投入仅占GDP 0.1% ,每百万人专利数仅为泰国的 1/20 。此外,柬埔寨在数字基础设施方面也较差,整体营商环境较差,据OpenSignal 数据,2022 年其4G 覆盖率仅 52% ,未来中国企业可能需慎重考虑柬埔寨投资。

3.2 动态分析

越南从2012 年的第5 位跃升至2022 年的第2 位,呈现最强上升势头,关键跃升期为2016-2018,可能的主要原因是 TPP 签署和中美贸易战导致的部分产业转移至越南。马来西亚十年间保持第 2-4 位区间,但波动加剧,2016 年至 2020 年持续下滑。泰国呈现"W 型"震荡,政变影响周期:2014 年政变后持续 3 年下行,2019年由于疫情影响旅游业,排名下降明显,2022 年排名回升。印尼最稳定,始终保持 3-5 位,2021 年突破至第 4位,体现了其资源经济韧性,另一原因可能是数字经济驱动,2017 年至2019 年其国内重要的数字技术集团Go-Jek估值从12 亿上涨至100 亿美元。

4 发展建议与结论

东南亚国家是中国最重要的贸易伙伴之一,因此以中国与东南亚国家的贸易格局和营商环境为例,对中国企业海外经营商业环境指数构建进行研究,对于中国未来经贸发展和全面对外开放具有一定参考意义。本文研究结果主要有以下几点。

第一,深化与不同梯度国家的差异化合作,构建多层次投资布局

新加坡、马来西亚、泰国等第一梯队国家经济基础扎实、开放程度高,应重点加强数字经济、金融科技等高端产业合作。利用新加坡国际金融中心地位,推动人民币离岸市场建设;依托马来西亚服务业优势,共建数字自贸区,探索跨境数据流动规则试点。针对越南、印尼等第二梯队国家,需把握其经济增长红利,重点布局电子制造、新能源等产业,但需同步应对教育短板,通过校企联合培养、职业培训中心建设提升人力资本适配性。对柬埔寨、老挝等第三梯队国家,应发挥其成本优势推进劳动密集型产业合作,同时通过共建产业园区提升本土化创新能力,弥补其全球创新指数垫底的劣势。

第二,建立制度距离与文化差异的动态调适机制

针对马来西亚、印尼等国制度距离较大的问题,建议设立专项法律服务中心,提供东道国劳工法、土地政策等合规指导。对于文化距离显著的印尼,可通过本土化运营团队与文化融合培训降低管理摩擦成本。此外,应建立政治风险评估预警系统,实时监测缅甸等国财政赤字与政权稳定性变化,制定应急预案。

第三,强化产业链协同与创新生态共建

把握越南承接产业转移的窗口期,推动中越电子信息产业链深度整合,提升本土化率。在泰国、马来西亚布局新能源汽车产业链,利用泰国汽车制造基础与马来西亚税收优惠,建立区域研发中心。同时,通过亚洲基础设施投资银行加大对柬埔寨、老挝的基建投资,重点建设数字基础设施,缩小东盟内部“数字鸿沟”。

第四,构建动态评估与政策响应体系

建议商务部联合学术机构定期发布《东南亚营商环境蓝皮书》,纳入全球创新指数、制度距离等关键指标,为企业提供投资导航。建立“企业-政府-智库”三方联动机制,针对越南电商数据本地化、马来西亚用工政策等新兴壁垒,及时调整双边谈判策略。此外,应推广数字孪生技术模拟投资场景,提升风险预判能力,实现从“被动适应”向“主动塑造”营商环境的战略转型。

参考文献谢恩, 傅宇, 李垣, 陈方若, 井润田, 鞠建东, 李平, 李新春, 路江涌, 武常岐, 魏江, 杨百寅, & 张玉利.

(2021). 国 际 秩 序 演 化 下 的 中 国 企 业 全 球 化 . 管 理 科 学 学 报 , 24(8),

67–75.https://doi.org/10.19920/j.cnki.jmsc.2021.08.008Luo, Y., & Tung, R. L. (2018). A general theory of springboard MNEs. JOURNAL OF INTERNATIONAL

BUSINESS STUDIES, 49(2), 129–152.https://doi.org/10.1057/s41267-017-0114-8Buckley, P. J., Clegg, L. J., Cross, A. R., Liu, X., Voss, H., & Zheng, P. (2007). The determinants of Chinese

outward foreign direct investment. JOURNAL OF INTERNATIONAL BUSINESS STUDIES, 38(4),

499–518.https://doi.org/10.1057/palgrave.jibs.8400277Gaur, A. S., Ma, X., & Ding, Z. (2018). Home country supportiveness/unfavorableness and outward foreign direct

investment from China. JOURNAL OF INTERNATIONAL BUSINESS STUDIES, 49(3),

324–345.https://doi.org/10.1057/s41267-017-0136-2Cui, L., & Jiang, F. (2012). State ownership effect on firms’ FDI ownership decisions under institutional pressure:

A study of Chinese outward-investing firms. JOURNAL OF INTERNATIONAL BUSINESS STUDIES, 43(3),

264–284.https://doi.org/10.1057/jibs.2012.1Meyer, K. E., Ding, Y., Li, J., & Zhang, H. (2014). Overcoming distrust: How state-owned enterprises adapt their

foreign entries to institutional pressures abroad. JOURNAL OF INTERNATIONAL BUSINESS STUDIES, 45(8), 1005–1028.https://doi.org/10.1057/jibs.2014.15Chin, T., Liu, R., & Yang, X. (2016). 《Reverse internationalization》 in Chinese firms: A study of how global

startup OEMs seek to compete domestically. ASIA PACIFIC BUSINESS REVIEW, 22(2),

201–219.https://doi.org/10.1080/13602381.2015.1055087罗伟, & 葛顺奇. (2013). 中国对外直接投资区位分布及其决定因素——基于水平型投资的研究. 经济学(季

刊), 12(4), 1443–1464.https://doi.org/10.13821/j.cnki.ceq.2013.04.013王永钦, 杜巨澜, & 王凯. (2014). 中国对外直接投资区位选择的决定因素:制度、税负和资源禀赋. 经济研究,

49(12), 126–142.王金波. (2019). 双边政治关系、东道国制度质量与中国对外直接投资的区位选择——基于2005~2017 年中

国企业对外直接投资的定量研究. 当代亚太, 3, 4–28, 157.王培志, 潘辛毅, & 张舒悦. (2018). 制度因素、双边投资协定与中国对外直接投资区位选择——基于“一带

一路”沿线国家面板数据. 经济与管理评论, 34(1), 5–17.https://doi.org/10.13962/j.cnki.37-1486/f.2018.01.001Lee, S. Y., Karim, Z. A., Khalid, N., & Zaidi, M. A. S. (2022). The push and pull factors of China’s outward

foreign direct investment in BRI countries. Technological and Economic Development of Economy, 28(3), Article

3.https://doi.org/10.3846/tede.2022.15907陈松, & 刘海云. (2012). 东道国治理水平对中国对外直接投资区位选择的影响——基于面板数据模型的实

证研究. 经济与管理研究, 6, 71–78.https://doi.org/10.13502/j.cnki.issn1000-7636.2012.06.007蒋冠宏, & 蒋殿春. (2012). 中国对外投资的区位选择:基于投资引力模型的面板数据检验. 世界经济, 35(9),

21–40.https://doi.org/10.19985/j.cnki.cassjwe.2012.09.003Cheung, Y.-W., & Qian, X. (2009). Empirics of China’s Outward Direct Investment. Pacific Economic Review,

14(3), 312–341.https://doi.org/10.1111/j.1468-0106.2009.00451.xChang, L., Li, J., Cheong, K.-C., & Goh, L.-T. (2021). Can Existing Theories Explain China’s Outward Foreign

Direct Investment in Belt and Road Countries. Sustainability, 13(3), Article 3.https://doi.org/10.3390/su13031389Yu, S., Qian, X., & Liu, T. (2019). Belt and road initiative and Chinese firms’ outward foreign direct investment.

Emerging Markets Review, 41, 100629.https://doi.org/10.1016/j.ememar.2019.100629Kolstad, I., & Wiig, A. (2012). What determines Chinese outward FDI? Journal of World Business, 47(1),

26–34.https://doi.org/10.1016/j.jwb.2010.10.017Mohsin, A. K. M., Lei ,Hongzhen, Tushar ,Hasanuzzaman, Hossain ,Syed Far Abid, Hossain ,Mohammad Ebrahim,

& and Sume, A. H. (2021). Cultural and Institutional Distance of China’s Outward Foreign Direct Investment Toward

the “Belt and Road” Countries. The Chinese Economy, 54(3), 176–194.https://doi.org/10.1080/10971475.2020.1848468Eifert, B., Gelb, A., & Ramachandran, V. (2005). Business Environment and Comparative Advantage in Africa:

Evidence from the Investment Climate Data (SSRN Scholarly Paper No. 1112857). Social Science Research

Network.https://doi.org/10.2139/ssrn.1112857娄成武 & 张国勇. (2018). 基于市场主体主观感知的营商环境评估框架构建— —兼评世界银行营商环境评

估模式. 当代经济管理, 40(6), 60–68.https://doi.org/10.13253/j.cnki.ddjjgl.2018.06.010石贤平 & 刘旭东. (2023). 中国式营商法治环境评价体系构建. 学习与探索, 7, 55–62.孙悦 & 余长江. (2021). 世界银行营商环境评价解析与应对— —以“保护少数投资者”指标为研究对象. 西安

财经大学学报, 34(6), 37–49.https://doi.org/10.19331/j.cnki.jxufe.2021.06.002赖先进. (2023). 国际营商环境评价的新变化与营商环境建设新趋势— —基于世界银行新营商环境评价(B-Ready)的分析. 经济体制改革, 4, 159–167.涂正革, 程烺, & 张沐. (2022). 中国营商环境地区差异及时空演变特征研究. 数量经济技术经济研究, 39(7),

3–25.https://doi.org/10.13653/j.cnki.jqte.2022.07.003胡玫 & 郑伟. (2021). 中国对东盟直接投资的效率研究——基于 DEA 模型. 山西大学学报(哲学社会科学

版), 44(3), 142–152.https://doi.org/10.13451/j.cnki.shanxi.univ(phil.soc.).2021.03.018孟华强 & 刘振宇. (2020). 中国企业全球化阶段定位研究——基于熵权TOPSIS 的分析. 首都师范大学学报(社会科学版), 5, 65–76.Shi, Y., & Liu, D. (2020). Relationship between Urban New Business Indexes and the Business Environment of

Chinese Cities: A Study Based on Entropy-TOPSIS and a Gaussian Process Regression Model. SUSTAINABILITY,

12(24), 10422.https://doi.org/10.3390/su122410422孙群力 & 陈海林. (2020). 我国地区营商环境的决定因素、影响效应和评价指数——基于MIMIC 模型的研

究. 财政研究, 6, 105–120.https://doi.org/10.19477/j.cnki.11-1077/f.2020.06.008Chen, X., Teng, L., & Chen, W. (2022). How does FinTech affect the development of the digital economy?

Evidence from China. NORTH AMERICAN JOURNAL OF ECONOMICS AND FINANCE, 61,

101697.https://doi.org/10.1016/j.najef.2022.101697余娟娟 & 魏霄鹏. (2022). 中国企业海外并购看重东道国的营商环境吗——基于环境不确定性及交易成本

减低的视角. 国际商务(对外经济贸易大学学报), 1, 51–68.https://doi.org/10.13509/j.cnki.ib.2022.01.004许勤华, 蔡林, & 刘旭. (2017). “一带一路”能源投资政治风险评估. 国际石油经济, 25(4), 11–21.王金波. (2018). 制度距离、文化差异与中国企业对外直接投资的区位选择. 亚太经济, 6, 83–90,

148.https://doi.org/10.16407/j.cnki.1000-6052.2018.06.011严兵 & 任思颖. (2022). 文化距离与中国企业绿地投资的区位选择. 山西财经大学学报, 44(4),

57–68.https://doi.org/10.13781/j.cnki.1007-9556.2022.04.005孙莎, 牛华勇, & 杨丹. (2023). 新冠病毒感染疫情冲击下的全球化趋势分析与评估. 中国软科学, 1, 13–21,

83.

作者简介: 王正域博 男 汉族 四川成都 本科 研究方向 国际商务

京公网安备 11011302003690号

京公网安备 11011302003690号