- 收藏

- 加入书签

数字化转型对美的集团财务绩效的影响研究

摘要:在数字经济成为全球经济主要形态的背景下,数字化转型已成为制造企业应对市场变革、提升竞争力的关键路径。本文以美的集团为案例,探讨数字化转型对企业财务绩效的影响。首先,分析企业数字化转型的动因;其次,从偿债、营运、盈利和发展四个维度对比转型前后的财务表现;最后,总结美的经验,提出优化财务绩效的建议,为中小企业的数字化转型提供实践参考,助力高质量发展。

关键词:数字化转型;财务绩效;美的集团;高质量发展

基金项目:肇庆市2025 年度哲学社会科学规划项目“肇庆市制造业数字化转型的路径研究”(25GJ-313)

一、美的集团数字化转型动因

美的集团推进数字化转型,主要出于三方面考虑。国家层面,持续出台制造业数字化相关政策,美的集团积极响应国家政策部署,借助政策支持降低转型阻力。市场层面,消费者对家电产品的智能化、个性化要求不断提高,美的集团通过数字化手段,逐步提升品牌竞争力和用户认可度。内部管理方面,随着企业规模扩大,传统管理方式难以满足高效运营的需求,数字化成为打通信息壁垒、提升决策效率的必然选择。

二、数字化转型对美的集团财务绩效的影响

(一)偿债能力分析

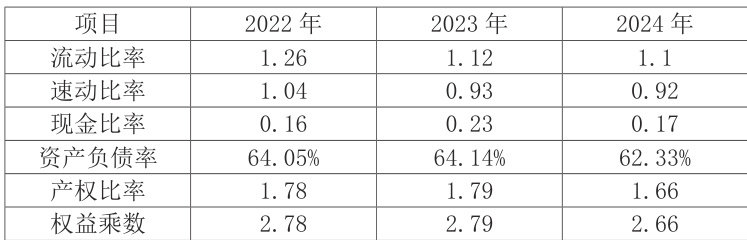

表1 美的集团偿债能力绩效分析

美的集团 2022-2024 年短期偿债能力相关指标表现有所波动,短期偿债能力有所削弱。流动比率与速动比率持续下降且低于合理水平,主要因数字化转型扩张期间,短期借款增加、流动负债上升,以及需求预测系统优化阶段存货积压、变现速度放缓,导致速动资产难以覆盖流动负债,需依托库存管理提升周转效率。现金比率先升后降,前期得益于数字化资金管理平台提升资金周转效率,后期因 ToB 业务布局进入关键投入期,货币资金大量用于数字化长期资产购置,导致可用于偿付短期债务的现金类资产减少,加大了经营与偿付压力。

美的集团 2022-2024 年长期偿债能力相关指标表现有所波动,整体长期偿债能力有所削弱。近三年的资产负债率、产权比率和权益乘数均呈现先上升后下降趋势,是因为企业加大数字化生产基地、智能研发中心的投资建设及产业链并购力度,导致投资活动现金流出增加,而数字化转型相关投资项目无法在短期内产生经济效益,企业资金被大量消耗。当内部资金难以覆盖数字化转型资金需求时,企业通过举债筹资,推动负债规模增加,叠加债务利息的刚性支付要求,进而推高资产负债率、产权比率和权益乘数。

(二)营运能力分析

美的集团2022-2024 年营运能力指标整体下降,营运能力有所削弱。存货周转率在 2022-2023 年,企业通过数字化系统打通线上线下销售渠道,使销售能力有所提升。2023-2024 年下降,是因为企业并购和全球布局扩大了业务范围,数字化库存管理体系未及时适配新布局,分散了存货管理资源,导致存货管理不利、造成存货积压。

总资产周转率和应收账款周转率逐年下降,是因为美的集团在数字化转型进程中积极推进多元化战略,需要投入大量的资金用于数字化研发与资产建设,这些新资产在短期内难以实现高效运转,对总资产周转率产生了负面影响。同时,新业务的客户群体和销售模式可能与传统家电业务不同,数字化信用管理体系尚未完善,增加了应收账款的规模和回收难度。

(三)盈利能力分析

美的集团 2022-2024 年盈利能力指标整体呈上升态势,盈利能力有所增强。总资产净利率在2022-2023 年上升,依托数字化海外运营体系布局,数字化运营提升了高附加值业务的市场拓展效率,带动了利润率的增长。2024 年存货迅速增长,使得数字化需求预测体系适配不足导致存货周转率下降,进而拉低了总资产净利率。

销售净利率和毛利率均呈上升趋势,是因为在国内市场持续推动“COLMO+ 东芝”的双高端品牌战略。2024 年,借助数字化分析完成产品结构优化,让公司盈利重心向高利润产品倾斜,既树立了高端品牌形象,又提升了消费者对品牌的整体认知度,最终推动整体销售净利率稳步提高。

(四)发展能力分析

美的集团 2022-2024 年发展能力指标整体呈上升态势,企业发展能力持续增强。美的集团的净利润增长率、净资产增长率和总资产增长率均逐年上升,核心源于企业数字化转型背景下ToC 与ToB 业务的协同发展。在 ToC 业务上,美的集团依托数字化运营体系推动海外自有品牌(OBM)业务增长迅速。2024 年继续推进 OBM 优先战略,通过数字化研发体系提升产品创新能力,进一步提升自有品牌产品的差异化与市场竞争力。在ToB 业务上,企业控股的合康新能借助数字化技术赋能产品研发,在美国国际光伏储能展览会( RE+2024 )上展示多款新品,并与全球储能领域头部品牌建立长期合作关系,共同开发北美市场。

三、美的集团财务绩效优化的建议

在数字化转型驱动下,美的集团应从技术与市场两大维度优化财务绩效。技术层面,应持续深耕前沿数字技术研发,将远程 AR 助手、量子计算等创新成果深度融入产品设计、生产检测及售后全流程,依托 AI 智能检测体系与量子算法优化生产的管控,以技术创新提升产品附加值,带动营收增长。

市场层面,应升级海外业务全链路数字化运营体系,依托大数据分析优化OBM 品牌布局与产品适配,打通海外供应链与销售数据链路,提升高附加值业务营收占比。同时,深化 ToB 业务数字化生态建设,构建一体化客户服务平台与研发协同体系。

参考文献

[1] 孙逸飞 . 数字化转型与中小企业财务绩效影响分析综述 [J].现代企业 ,2026,(02).

[2] 卢丽媛 . 美的集团财务绩效评价研究 [J]. 合作经济与科技 ,2025,(24).

[3] 刘梦柯 . 数字化转型对企业财务绩效影响研究 [J]. 中国会展( 中国会议 ),2025,(16).

[4] 詹宝芳 . 数字化转型对企业财务绩效的影响机制研究 [J]. 商业观察 ,2025,11(21).

[5] 王怡璇 , 古力哪尔·麦买提 . 企业数字化转型对财务绩效的影响研究——以美的集团为例 [J]. 现代商业 ,2025,(10).

京公网安备 11011302003690号

京公网安备 11011302003690号