- 收藏

- 加入书签

供应链网络结构、潜在弹性能力与企业ESG表现

——来自中国A股上市公司的经验证据

摘要:在外部冲击频发与可持续发展要求不断强化的背景下,供应链网络结构如何通过潜在供应链网络弹性影响企业 ESG 表现,已成为值得关注的重要议题。本文以 2009—2023 年中国 A 股上市公司为研究对象,基于 FactSet 供应链关系数据,从供应链网络结构视角考察企业潜在供应链网络弹性对 ESG 表现的影响。研究发现,入度中心性和中介中心性对企业 ESG 表现具有显著负向影响,而 PageRank 中心性具有显著正向影响,表明不同网络结构特征所反映的潜在弹性能力对企业 ESG 表现存在差异化作用。进一步的,PageRank 中心性的正向作用主要体现在非国有企业和非制造业企业中。本文为理解供应链网络弹性与企业可持续治理之间的关系提供了新的经验证据。

关键词:供应链网络结构;供应链韧性;ESG 表现;PageRank 中心性

一、引言

近年来,全球供应链运行环境的不确定性显著上升,地缘政治冲突、公共卫生事件、能源价格波动以及国际物流受阻等外部冲击频繁出现,企业传统依赖稳定上下游关系维持经营的模式面临越来越大挑战。在此背景下,供应链弹性逐渐成为企业应对外部扰动、维持经营连续性和提升长期竞争力的重要能力。Kim et al.(2015)从网络结构视角指出,供应链弹性本质上是一种网络层面的属性,网络中的节点位置与连接关系将显著影响系统在中断情境下的连通性与恢复能力;Hosseini et al.(2019)进一步将供应链弹性概括为系统在冲击下的吸收、适应与恢复能力。国内研究也表明,随着外部环境复杂性上升,提升供应链弹性已成为保障产业链供应链安全稳定和推动经济高质量发展的关键议题。

与此同时,ESG已逐渐成为衡量企业可持续发展水平和责任治理能力的重要标准。Gillan et al.(2021)指出,ESG已成为公司金融研究中的核心议题;Truant et al.(2024)的综述进一步表明,ESG研究正由企业个体层面延伸至供应链治理层面。国内研究同样发现,企业ESG表现能够通过供应链关系产生外溢效应,并进一步影响供应链整体竞争力、弹性与安全水平。

从已有研究看,供应链网络结构并非中性的关系安排,而会通过信息获取、资源整合、风险扩散和声誉约束等机制影响企业行为。Bellamy et al.(2020)发现,供应网络结构会显著影响企业环境信息披露,说明企业在网络中的位置差异不仅关系到物资流动效率,也关系到可持续行为的外部呈现。相较之下,供应链弹性研究更多关注系统在冲击下的抵抗、适应和恢复能力,ESG研究则更多聚焦企业治理、融资约束、创新能力与市场评价等影响因素,直接从“供应链网络结构—潜在弹性能力—企业ESG表现”这一逻辑链条展开经验检验的研究仍较为有限。

事实上,将供应链网络结构与供应链弹性结合起来分析企业ESG表现,具有较强的理论合理性。已有研究表明,企业在网络中的连接广度、桥梁位置和核心地位会影响其风险暴露、信息可得性与资源调配能力,从而影响其面对冲击时的潜在弹性能力;而企业可持续行为的形成同样依赖资源整合、外部约束与协同治理能力。较新的研究也支持这一逻辑:Xue et al.(2024)发现,供应链网络中心性能够改善企业绿色行为;Yang et al.(2024)则表明,供应链网络中的同伴企业会显著提升目标企业ESG表现。

基于此,本文以2009—2023年中国A股上市公司为研究对象,结合FactSet供应链关系数据,从供应链网络结构视角考察企业潜在供应链弹性能力对ESG表现的影响。具体而言,本文采用入度中心性、中介中心性和PageRank中心性分别刻画企业在供应链网络中的连接广度、桥梁位置与核心地位,并据此表征其潜在弹性能力,进一步考察该影响在不同产权性质和行业属性下的异质性。本文从供应链网络弹性视角拓展了企业ESG表现影响因素研究,并为理解“结构—弹性—ESG”这一作用链条提供了来自中国上市公司的经验证据。

二、文献述评

(一)供应链弹性的相关研究

关于供应链弹性的研究,国外文献起步较早,主要围绕概念界定、能力分解与量化测度展开。Kim et al.(2015)从网络结构视角指出,供应链弹性本质上是一种网络层面的属性,节点位置与连接关系会影响系统在中断情境下的连通性与恢复能力。Hosseini et al.(2019)进一步将供应链弹性概括为系统在冲击下的吸收、适应与恢复能力,并系统总结了供应链弹性的定量分析方法。

国内关于供应链弹性的研究近年快速增长,主要集中在影响因素、实现路径与经济后果三个方面。一类研究关注数字化、技术创新和组织协同对供应链弹性的促进作用。张树山等(2025)发现,供应链数字化能够显著提升企业供应链弹性。另一类研究则从ESG、信息披露和融资约束等视角考察供应链弹性的形成机制。邓启稳和蒋苗(2024)指出,企业ESG信息披露质量能够改善供应链弹性;阮磊和杨丽雯(2025)则发现,ESG评级分歧会显著降低企业供应链弹性。总体来看,国内研究已逐渐从企业内部运营层面拓展到网络与制度环境层面。

(二)供应链网络结构的相关研究

随着复杂网络理论在管理学中的应用不断深化,越来越多的研究开始将供应链视为由多主体、多关系构成的复杂网络,而非简单的线性链条。在这一框架下,企业在供应链中的连接广度、桥梁位置和核心地位,会影响其资源获取、信息传递、风险扩散与关系协调能力。Bellamy et al.(2020)发现,供应网络结构中的可达性、控制力和连接性会显著影响企业环境信息披露,说明网络结构不仅影响运营效率,也影响企业可持续行为;Kim et al.(2015)同样强调,供应链网络中节点和边并非均质,结构位置差异会导致不同的风险暴露和恢复能力。

国内关于供应链网络结构的研究主要沿两条路径展开:一是考察网络位置的形成机制,二是考察网络位置的经济后果。赵晓阳等(2023)发现,企业越接近供应链网络中心位置,其创新多样性水平越高;王超等(2026)则表明,数字化外部制度环境能够提升企业供应链网络地位。进一步地,张济平和李增福(2024)从ESG视角发现,企业越靠近供应链网络中心位置,其ESG表现越好。由此可见,供应链网络结构研究已由单纯的“关系形态”识别逐渐转向“治理后果”解释。

不过,现有研究多聚焦于网络中心位置的单一效应,较少比较不同结构特征的差异化作用。事实上,入度中心性、中介中心性和PageRank中心性分别反映企业在供应链网络中的连接广度、桥梁功能与节点重要性,这些指标可能对应不同的资源优势与治理约束。Quan et al.(2025)基于资源依赖视角发现,供应网络中心性与企业ESG表现之间存在差异化关系,说明网络位置并非单一正向激励,而可能兼具资源优势和治理负担的双重效应。

(三)ESG及其供应链效应的相关研究

关于ESG的研究,国外文献主要从企业价值、风险承担、融资成本和治理绩效等角度展开。Gillan et al.(2021)指出,ESG已成为公司治理和资本市场研究的重要议题;Truant et al.(2024)进一步发现,ESG研究正由企业个体层面扩展到供应链层面,供应链成员行为、信息披露、监管合规与风险管理均成为重要内容。由此,ESG已不再只是企业内部治理问题,而逐步演变为供应链协同治理的重要组成部分。

在供应链情境下,ESG研究的重点逐渐由企业自身表现的决定因素转向供应链中的外溢、传导与同群效应。Yang et al.(2024)基于中国资本市场样本发现,供应链网络中的同伴企业会显著提升目标企业的ESG表现,说明ESG行为具有明显的网络扩散特征;Xue et al.(2024)则发现,供应链网络中心性能够抑制企业漂绿行为;Lin&Li(2025)指出,供应链弹性与ESG表现都会促进企业可持续增长,但二者作用路径有所不同。

国内关于ESG的研究近年同样迅速扩展,并逐步延伸至供应链层面。韩一鸣等(2025)发现,客户企业ESG表现会通过协同效应和资金效应推动供应商绿色转型,形成供应链“扩绿效应”;邓启稳和蒋苗(2024)发现,企业ESG信息披露质量能够显著改善供应链弹性;阮磊和杨丽雯(2025)则从反向视角表明,ESG评级分歧会损害企业供应链弹性。此外,孙哲和刘磊(2025)发现,供应链中断风险会加剧企业ESG伪善行为。总体来看,现有研究已表明ESG与供应链治理、供应链风险和供应链弹性之间存在密切联系,但多数研究仍集中于“ESG影响供应链”或“供应链风险影响ESG”,较少从供应链网络结构与潜在弹性能力视角反向解释企业ESG表现差异。

综上,现有研究已分别从供应链弹性、供应链网络结构和ESG三个方面积累了较为丰富的成果,但仍存在三点不足:一是多数研究将网络结构与供应链弹性分开讨论,缺乏将网络结构特征视为企业潜在弹性能力表征的统一分析框架;二是已有研究更多关注网络中心位置的单一效应,对不同网络结构维度的差异化影响讨论不足;三是关于企业ESG表现的研究虽已延伸至供应链层面,但从“网络结构—潜在弹性能力—ESG表现”这一逻辑链条出发的经验证据仍较有限,尤其缺少基于中国上市公司样本的系统检验。基于此,本文从供应链网络结构视角出发,采用入度中心性、中介中心性和PageRank中心性刻画企业在供应链网络中的结构位置,并将其视为潜在供应链弹性能力的表征,进而考察其对企业ESG表现的影响及其异质性,以期为供应链弹性研究和企业ESG影响因素研究提供新的经验证据。

三、理论分析与研究假说

(一)理论基础

本文的分析建立在网络嵌入理论、资源依赖理论与利益相关者理论基础之上。供应链网络本质上是企业间资源交换、信息传递与责任传导的复杂体系,企业在网络中的位置差异会通过不同路径影响其ESG行为。一方面,连接越多、桥梁角色越强,企业面临的协调成本、监督成本与责任传导压力越大,过度嵌入可能形成“负担效应”,抑制ESG表现;另一方面,企业在网络中的核心地位越高,所受外部监督与声誉约束越强,也越有动机提升ESG表现,形成“激励效应”。因此,供应链网络结构对企业ESG表现可能同时存在抑制与促进作用。进一步地,借鉴Farhad(2023)提出的韧性三角框架,供应链弹性可分为吸收能力、适应能力和恢复能力。本文认为,企业在供应链网络中的结构特征能够表征其潜在弹性能力:连接广度反映风险分散能力,中介与中心位置体现资源整合与响应能力,结构地位则影响恢复与重构能力。由此,供应链网络结构可通过潜在弹性机制进一步作用于企业ESG表现。

(二)供应链网络与企业ESG表现

1、供应链网络入度中心性与企业ESG表现

入度中心性是指有向供应链网络中指向某一企业的连接数量,在本文中主要反映企业上游供应商的覆盖广度,体现企业在供应端的网络连接程度。较高的入度中心性虽然在一定程度上有助于分散供应来源,但也意味着企业需要面对更多供应商关系,从而显著增加供应链协调成本、监督成本与责任传导压力。在ESG治理要求不断提高的背景下,供应商数量越多,企业越需要投入更多资源进行环境标准审查、社会责任监督和合规管理,这可能挤占其在环境、社会责任与公司治理方面的资源配置。同时,上游网络过于复杂还会加大风险识别和责任追溯难度,从而对企业ESG表现产生不利影响。据此,提出假说:

H1:供应链网络入度中心性对企业ESG表现具有显著负向影响。

2、供应链网络中介中心度与企业ESG表现

中介中心性是衡量企业在供应链网络中桥梁地位的重要指标,反映其位于其他节点最短路径上的频率。中介中心性越高,说明企业越处于上下游连接与信息传导的关键位置。虽然这一位置有助于企业获取信息和协调资源,但同时也会带来更高的协调成本、监督成本与责任传导压力。在ESG约束不断强化的背景下,桥梁型企业更易成为责任追溯和外部监督的重点对象,从而面临更高的合规负担与治理压力。由此,中介中心性提升所带来的治理成本和风险暴露,可能抑制企业ESG表现。据此,提出假说:

H2:供应链网络中介中心度对企业ESG表现具有显著负向影响。

3、供应链网络PageRank中心度与企业ESG表现

PageRank中心度衡量企业在供应链网络中的核心地位与综合影响力,不仅考虑企业的连接数量,更注重连接对象的重要性,能更全面反映企业在网络中的核心程度与话语权。从供应链弹性来看,PageRank中心度较高的企业处于网络核心位置,具备更强的资源整合、信息传递和风险应对能力,供应链弹性更强——既能快速响应市场变化,也能有效抵御供应链中断风险,为ESG表现提供稳定支撑。同时,核心企业面临更强的社会监督与声誉约束,更有动力通过提升ESG表现巩固网络地位、彰显社会价值。据此,提出假说:

H3:供应链网络PageRank中心度越高,企业ESG表现越好。

(三)异质性影响

考虑到不同企业所处的制度环境与行业特征存在差异,企业在供应链网络中的核心地位对其ESG表现的影响可能具有异质性。鉴于PageRank中心性更能反映企业在供应链网络中的结构重要性、资源整合能力与外部影响力,本文进一步从产权性质和行业属性两个维度考察其异质性作用。

1、国有企业与非国有企业

国有企业与非国有企业在治理结构、资源获取方式和外部约束机制方面存在明显差异。相较于国有企业,非国有企业在市场竞争中更依赖自身资源配置能力与网络地位,其在供应链网络中的核心地位更可能转化为信息优势、资源优势和声誉优势,进而影响企业ESG表现。而国有企业受政策目标和制度约束影响较大,其ESG表现往往更多受到外部制度因素驱动,供应链网络核心地位的边际作用可能相对有限。据此,提出假说:

H4:企业在供应链网络中的核心地位所表征的潜在弹性能力对ESG表现的影响存在产权异质性。

2、制造业与非制造业

制造业与非制造业在生产组织方式、供应链依赖程度和环境责任承担方面存在差异。不同于制造业企业更受生产过程、成本压力和环境约束影响,非制造业企业在信息披露、市场声誉和外部评价方面对网络地位的依赖可能更强,因此企业在供应链网络中的核心地位对ESG表现的影响可能在不同行业之间存在差异。据此,提出假说:

H5:企业在供应链网络中的核心地位所表征的潜在弹性能力对ESG表现的影响存在行业异质性。

四、研究设计

(一)数据来源与样本选取

为考察供应链网络弹性对企业ESG表现的影响,本文以2009—2023年中国A股上市公司为研究对象,构建包含3531家企业的样本。供应链关系数据来源于FactSet数据库,据此构建企业层面的供应链网络并计算相关结构指标;企业ESG表现采用华证ESG评级数据衡量;企业财务变量来源于Wind数据库。本文对样本进行了如下预处理:剔除金融行业上市公司,以避免不同财务准则带来的不可比性;剔除被标记为ST、*ST及PT的公司,以排除经营异常样本的干扰;并对实证分析中涉及的连续变量进行上下1%水平的缩尾处理,以降低极端值对回归结果的影响。最终得到用于实证分析的非平衡面板数据。

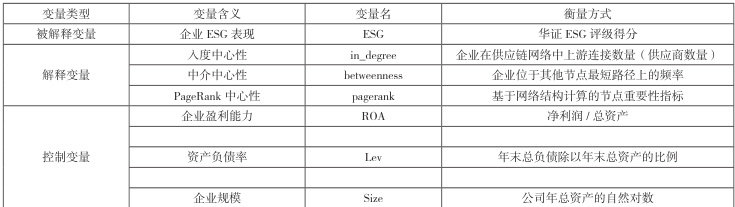

(二)变量定义

1、被解释变量

本文参考谢红军和吕雪(2022)、王禹等(2022)的数据来源,在基准模型中采用华证ESG评级体系数据作为本文的被解释变量。华证ESG评级分为9级且每年进行4次评级,本文对其进行1-9分的赋值,并使用每年评分的平均值作为企业该年的ESG表现。

2、解释变量

参考Kim et al.(2015),供应链网络弹性是一种网络层面的属性,指网络在节点或连接中断时仍能维持源点与终点之间连通的能力。Hosseini et al.(2019)将供应链弹性概括为吸收、适应与恢复能力;Habibi et al.(2023)则进一步从指标测度角度对上述三类能力进行了量化刻画。鉴于企业层面难以直接观测供应链网络在冲击下的实际恢复结果,本文借鉴网络结构视角,以企业在供应链网络中的结构特征表征其潜在弹性能力。具体而言,入度中心性反映企业上游供应商的连接广度,中介中心性刻画企业在网络中的桥梁位置,PageRank中心性衡量企业在整体网络中的节点重要性。上述指标分别从连接广度、结构位置和节点重要性三个维度刻画企业的供应链网络特征,并据此表征其潜在弹性能力。基于此,本文采用入度中心性、中介中心性和PageRank中心性衡量企业所处供应链网络的潜在弹性能力。

3、控制变量

为减少遗漏变量偏误,本文参考既有企业ESG影响因素相关研究,选取企业层面的关键财务特征作为控制变量。具体包括:企业盈利能力,以总资产收益率衡量,用以反映企业经营绩效与内部资金积累能力;企业规模,以企业总资产的对数表示,用以刻画企业资源禀赋与信息披露水平;资产负债率,以总负债与总资产之比衡量,用以反映企业财务杠杆水平及其面临的偿债压力。上述变量均来源于Wind数据库。

具体变量定义如下所示:

表 4-1 变量定义

(三)模型构建

为检验供应链网络结构对企业ESG表现的影响,本文构建双向固定效应模型(4-1)进行实证检验,具体模型设计如下。其中各变量定义与前文一致,本文还进一步控制企业个体效应,以尽可能剔除不随时间变化的企业异质性对回归结果的干扰。本文将根据模型(4-1)中核心解释变量系数的显著性与符号,对供应链网络结构影响企业ESG表现的研究假说进行检验。若相关系数显著,则表明企业在供应链网络中的结构位置会对其ESG表现产生显著影响。

(4-1)

五、实证结果分析

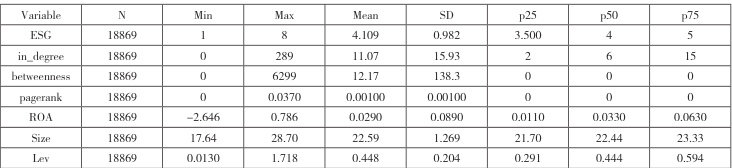

(一)描述性统计

表4-2报告了主要变量的描述性统计结果。ESG均值为4.109,标准差为0.982,表明企业间存在一定差异。入度中心性均值为11.07,离散程度较高;中介中心性和PageRank中心性分布高度集中,呈现明显偏态特征。控制变量方面,各指标均处于合理区间,样本整体具有良好的代表性。

表 4-2 描述性统计

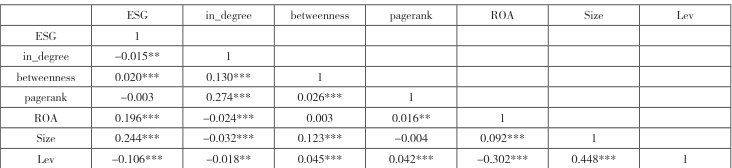

(二)相关性分析

各变量间的相关系数如表4-3所示。从被解释变量来看,企业ESG表现与入度中心性在5%水平上显著负相关,与中介中心性在1%水平上显著正相关,而与PageRank中心性的相关性不显著。总体而言,相关性结果在一定程度上反映了供应链网络结构特征与企业ESG表现之间的潜在关系。

从解释变量之间的关系来看,入度中心性与中介中心性、PageRank中心性均呈显著正相关,说明企业在供应链网络中的连接广度、桥梁位置与核心地位之间存在一定的协同关系,但相关系数整体不高,表明变量之间不存在严重的多重共线性问题。

控制变量方面,企业规模与ESG表现显著正相关,资产负债率与ESG表现显著负相关,盈利能力与ESG表现呈显著正相关,相关方向与既有研究基本一致。总体来看,各变量之间相关关系合理,未发现明显异常,为后续回归分析提供了良好基础。

表 4-3 相关性分析

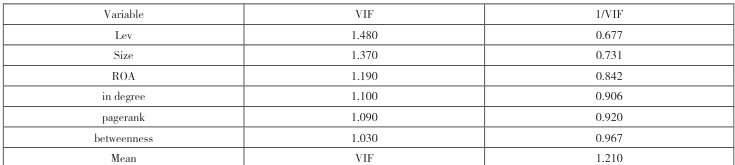

(三)多重共线性分析

为检验模型中解释变量之间是否存在多重共线性问题,本文对各变量进行了方差膨胀因子(VIF)检验,结果如表4-4所示。整体来看,各变量的VIF值均较低,最高为1.480,远低于常用判定标准10,且平均VIF值为1.210,表明模型中不存在严重的多重共线性问题。同时,各变量的容忍度(1/VIF)均大于0.1,进一步验证了变量之间相关性处于可接受范围内。因此,本文所构建的回归模型具有较好的稳定性,后续实证分析结果具有可靠性。

表 4-4 多重共线性分析

(四)模型检验

为确定合适的计量模型,本文依次进行了F检验、LM检验和Hausman检验,结果如表4-5所示。首先,LM检验在1%水平上显著,表明面板模型优于混合回归模型,采用面板数据方法是必要的。其次,Hausman检验结果显著,拒绝随机效应模型假设,说明固定效应模型更为适用。此外,F检验结果显著,表明个体效应显著存在。综合上述的研究检验结果,本文最终选择固定效应模型进行实证分析,并通过控制企业个体效应,以消除不可观测的个体异质性对回归结果的干扰,从而提高估计结果的可靠性。

表 4-5 模型检验表

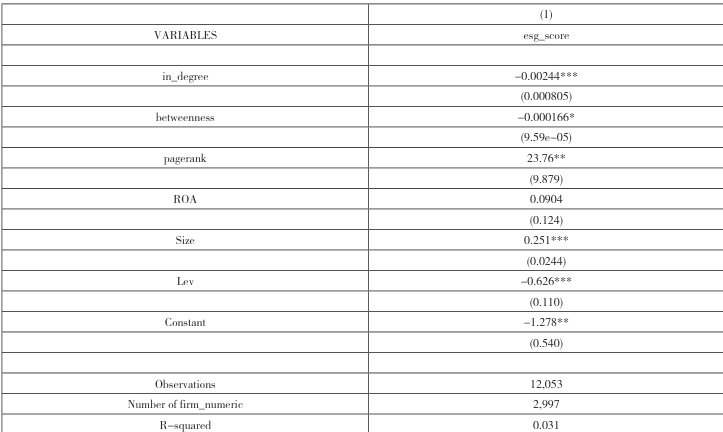

(五)基准回归分析

表4-6报告了基准回归结果。入度中心性的回归系数在1%水平上显著为负,中介中心性在5%水平上显著为负,而PageRank中心性在5%水平上显著为正,表明企业在供应链网络中的不同结构位置对其ESG表现具有显著影响。具体而言,上游连接过多和处于桥梁位置可能加剧企业的协调与治理负担,从而抑制ESG表现,而处于网络核心位置的企业则更有能力通过资源整合与外部监督提升其ESG水平。由此,本文提出的假说H1、H2和H3均得到实证支持。

表4-6 基准回归分析

注:***、**、* 分别表示在 1%、5% 和10% 的水平上显著

(六)稳健性检验

1、剔除疫情样本

考虑到新冠疫情可能对企业供应链运作及ESG表现产生系统性冲击,从而干扰基准回归结果,本文进一步剔除2020—2022年样本进行稳健性检验,结果如表4-7所示。可以发现,在剔除疫情年份后,入度中心性仍在1%水平上显著为负,中介中心性在10%水平上显著为负,而PageRank中心性依然在5%水平上显著为正,核心变量的符号与显著性均未发生实质性变化。该结果表明,本文的主要结论并非由疫情冲击所驱动,具有较好的稳健性。

表4-7 剔除疫情时间段稳健性检验表

注:***、**、* 分别表示在 1%、5% 和10% 的水平上显著

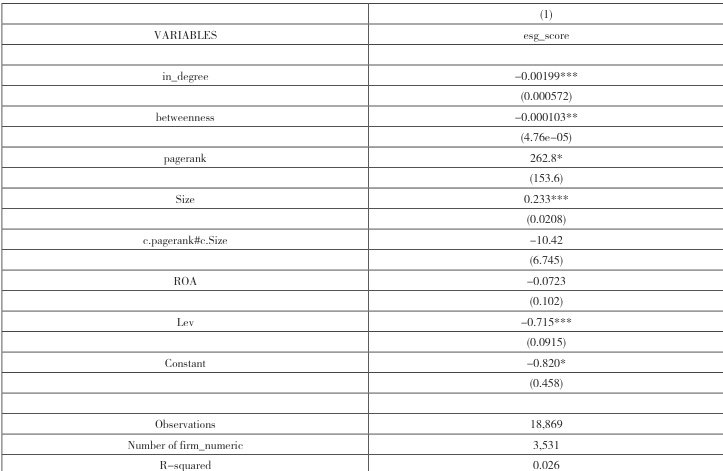

2、交互项拓展

为进一步检验基准回归结果的稳健性,本文在固定效应模型基础上引入PageRank中心性与企业规模的交互项,对模型进行扩展,结果如表4-8所示。可以发现,在加入交互项后,入度中心性仍在1%水平上显著为负,中介中心性在5%水平上显著为负,PageRank中心性仍在10%水平上显著为正,核心解释变量的符号与显著性未发生实质性变化。同时,交互项系数未通过显著性检验,表明企业规模并未显著改变PageRank中心性对企业ESG表现的影响关系。总体来看,在引入交互项后,基准回归结果保持稳定,说明本文结论具有较好的稳健性。

表4-8 剔除疫情时间段稳健性检验表

注:***、**、* 分别表示在 1%、5% 和10% 的水平上显著

(七)进一步分析

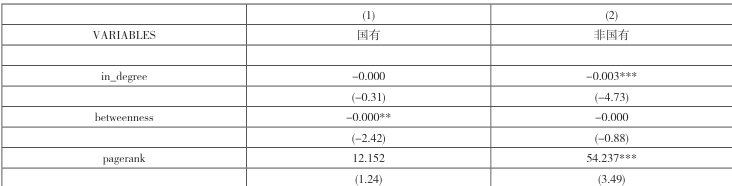

1、产权性质异质性检验

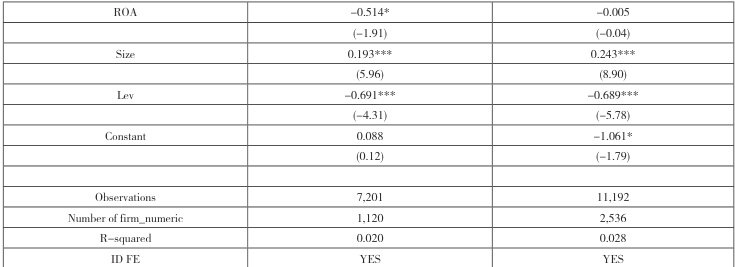

我国上市企业根据产权性质可以分为国有企业和非国有企业,不同产权性质的企业其治理结构等方面存在一定的差异,为检验碳排放权交易对企业利润的影响是否会因为企业产权性质不同而产生显著差异,本文将全部样本按照其产权性质是否为国有企业进行分组,并进行分组重新回归,回归结果如表4-9所示。在非国有企业样本中,PageRank中心性对ESG表现呈显著正向影响,而在国有企业样本中,该影响未通过显著性检验。该结果表明,企业在供应链网络中的核心地位对ESG表现的促进作用主要体现在市场化程度较高的非国有企业中。

可能的原因在于,非国有企业在资源获取与市场竞争方面更依赖其在供应链网络中的地位,因而更倾向于将网络优势转化为ESG投入与治理绩效;而国有企业受政策约束和制度因素影响较大,其ESG表现更多由外部制度驱动,供应链网络结构的边际作用相对有限。总体而言,产权性质在一定程度上影响了供应链网络结构作用于企业ESG表现的机制,验证了本文的异质性分析假设。

表4-9 不同产权性质的企业回归结果

注:***、**、* 分别表示在 1%、5% 和 10% 的水平上显著

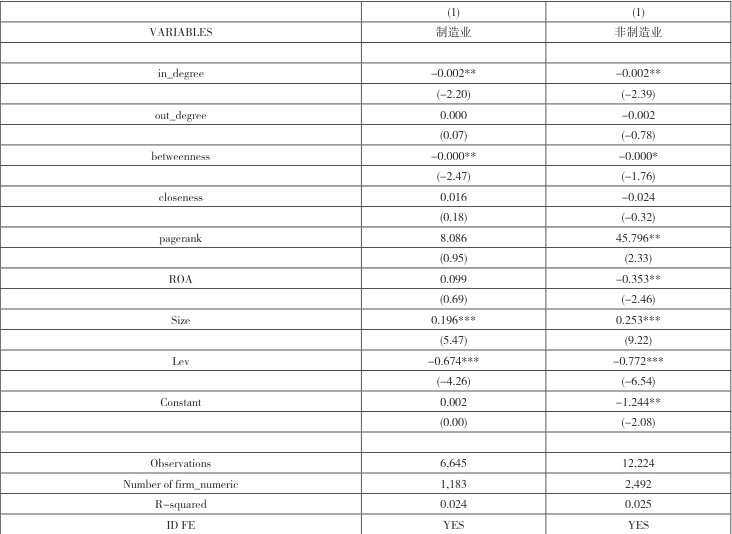

2、行业异质性检验

我国上市企业根据行业属性可以分为制造业企业和非制造业企业,不同行业企业在生产组织方式、供应链依赖程度及环境责任承担等方面存在一定差异。为检验供应链网络结构对企业ESG表现的影响是否会因行业属性不同而产生显著差异,本文将全部样本按照企业是否属于制造业进行分组,并分别进行回归分析,结果如表4-10所示。在非制造业企业样本中,PageRank中心性对ESG表现呈显著正向影响,而在制造业企业样本中,该影响未通过显著性检验。该结果表明,企业在供应链网络中的核心地位对ESG表现的促进作用主要体现在非制造业企业中。

可能的原因在于,非制造业企业在信息披露、市场声誉及外部评价等方面更依赖其在供应链网络中的地位,因此更倾向于将网络优势转化为ESG投入与治理绩效;而制造业企业更多受到生产过程、环境约束及成本压力的影响,其ESG表现受实体运营条件制约较大,供应链网络结构的边际作用相对有限。总体而言,行业属性在一定程度上影响了供应链网络结构作用于企业ESG表现的机制,验证了本文的异质性分析假设。

表 4-9 不同行业性质的企业回归结果

注:***、**、* 分别表示在 1%、5% 和 10% 的水平上显著

六、结论与政策建议

(一)研究结论

本文基于2009—2023年中国A股上市公司数据,从供应链网络结构视角出发,将企业在网络中的结构位置作为其潜在供应链弹性能力的表征,实证检验了供应链网络弹性对企业ESG表现的影响。研究发现:第一,供应链网络弹性对企业ESG表现具有显著影响,其中入度中心性和中介中心性均呈显著负向作用,表明过高的连接复杂性及桥梁位置可能增加企业在冲击中的协调成本与风险暴露,从而削弱其弹性并抑制ESG表现;而PageRank中心性呈显著正向影响,说明处于供应链网络核心位置的企业具备更强的资源整合与应对冲击能力,其潜在弹性优势有助于提升ESG水平。

第二,从产权异质性来看,PageRank中心性仅在非国有企业中呈显著正向影响,而在国有企业中不显著,表明供应链网络弹性通过市场机制发挥作用,在市场化程度较高的企业中更易转化为ESG表现。

第三,第三,从行业异质性来看,PageRank中心性在非制造业企业中呈显著正向影响,而在制造业企业中未通过显著性检验,说明供应链弹性对ESG表现的影响在不同行业背景下存在差异。总体而言,企业在供应链网络中的核心地位是其潜在弹性能力的重要体现,该能力在不同制度环境和行业条件下对ESG表现的作用具有显著异质性。

(二)政策建议

基于上述研究结论,本文提出如下政策建议:第一,应引导企业优化供应链网络结构,提升供应链弹性水平。政府及监管机构可通过完善供应链信息平台、推动上下游协同发展等方式,促进企业在供应链网络中形成更加合理的结构布局,减少过度复杂的连接关系带来的治理负担,同时提升核心企业的资源整合能力,从而增强企业应对冲击的能力并改善其ESG表现。第二,应充分发挥市场机制在提升企业ESG表现中的作用。研究表明,供应链网络核心地位对非国有企业的促进作用更为显著,因此应进一步完善市场化激励机制,引导企业通过提升自身在供应链网络中的地位来增强资源获取与信息优势,从而将网络优势转化为ESG投入与治理绩效。第三,应结合行业特征实施差异化政策。对于制造业企业,应重点关注其生产过程中的环境约束与成本压力,通过技术支持与绿色转型政策提升其ESG能力;对于非制造业企业,则可更多依托其供应链网络优势,强化信息披露与治理机制建设,从而发挥供应链弹性对ESG表现的促进作用。

参考文献

[1].邓启稳、蒋苗,2024:《企业ESG信息披露质量与供应链韧性》,《财会月刊》,45(11):33-39。

[2].韩一鸣、胡洁、于宪荣,2025:《企业ESG表现的供应链“扩绿效应”》,《财经研究》,51(04):4-18。

[3].黄宏斌、张玥杨、梁慧丽,2024:《供应链数字化、效率提升与企业高质量发展》,《管理科学》,37(02):38-53。

[4].刘家国、赵亚涛、李健、龚宇,2025:《供应链ESG:研究框架、挑战与未来研究方向》,《中国管理科学》,33(11):185-196。

[5].阮磊、杨丽雯,2025:《ESG评级分歧对供应链韧性的影响研究》,《财经研究》,51(04):19-33。

[6].孙哲、刘磊,2025:《供应链中断风险与企业ESG伪善行为》,《外国经济与管理》,47(11):45-63。

[7].王超、余典范、张艺璇,2026:《乘数而上:公共数据开放与企业供应链网络地位提升》,《财经研究》,52(01):64-77。

[8].王禹、王浩宇、薛爽,2022:《税制绿色化与企业ESG表现——基于〈环境保护税法〉的准自然实验》,《财经研究》,48(09):47-62。

[9].谢红军、吕雪,2022:《负责任的国际投资:ESG与中国OFDI》,《经济研究》,57(03):83-99。

[10].于明洋、吕可夫、阮永平,2022:《供应链网络位置与企业竞争地位》,《系统工程理论与实践》,42(07):1796-1810。

[11].余典范、李鑫、张宇,2024:《企业ESG表现与供应链风险》,《当代财经》,(12):153-164。

[12].张济平、李增福,2024:《欲戴王冠,必负其重:供应链网络中心企业的责任与担当——基于ESG视角的研究》,《外国经济与管理》,46(07):86-101。

[13].张树山、夏铭璐、谷城,2025:《智能制造与企业韧性:机制与效应》,《经济与管理》,39(01):38-47。

[14].张誉夫、谢建国,2025:《人工智能应用如何赋能企业供应链嵌入?——基于共享商业关联的网络结构视角》,《财经研究》,51(01):63-77。

[15].赵晓阳、衣长军、廖佳,2023:《供应链网络位置能否提升企业创新多样性水平?》,《中国管理科学》,31(12):340-349。

[16].Bellamy,M.A.,S.Dhanorkar,and R.Subramanian,2020,“Administrative Environmental Innovations,Supply Network Structure,and Environmental Disclosure”,Journal of Operations Management,66(7-8),895-932.

[17].Gillan,S.L.,A.Koch,and L.T.Starks,2021,“Firms and Social Responsibility:A Review of ESG and CSR Research in Corporate Finance”,Journal of Corporate Finance,66,101889.

[18].Habibi,F.,R.K.Chakrabortty,and A.Abbasi,2023,“Evaluating Supply Chain Network Resilience Considering Disruption Propagation”,Computers&Industrial Engineering,183,109531.

[19].Hosseini,S.,D.Ivanov,and A.Dolgui,2019,“Review of Quantitative Methods for Supply Chain Resilience Analysis”,Transportation Research Part E:Logistics and Transportation Review,125,285-307.

[20].Kim,Y.,Y.S.Chen,and K.Linderman,2015,“Supply Network Disruption and Resilience:A Network Structural Perspective”,Journal of Operations Management,33,43-59.

[21].Lin,Y.and S.Li,2025,“Supply Chain Resilience,ESG Performance,and Corporate Growth”,International Review of Economics&Finance,97,103763.

[22].Quan,S.,P.Cheng,and J.Zhai,2025,“Supply Network Centrality and ESG Performance:A Resource Dependence Perspective”,Finance Research Letters,79,107322.

[23].Truant,E.,E.Borlatto,E.Crocco,and N.Sahore,2024,“Environmental,Social and Governance Issues in Supply Chains:A Systematic Review for Strategic Performance”,Journal of Cleaner Production,434,140024.

[24].Xue,K.,X.Chen,P.Sun,and Y.Li,2024,“Supply Chain Network Centrality and Corporate Greenwashing Behavior”,Finance Research Letters,70,106357.

[25].Yang,Y.,L.Wang,and D.Yang,2024,“The Conformity Effect of ESG Performance in Supply Chain Networks”,Finance Research Letters,65,105555.

[26].Yuan,Y.,H.Dai,and J.Ma,2025,“The Impact of Corporate ESG Performance on Supply Chain Resilience:A Mediation Analysis Based on New Quality Productive Forces”,Sustainability,17(10),4418.

作者简介:冉昕璐,女。2004年7月。重庆人。苏州大学。

京公网安备 11011302003690号

京公网安备 11011302003690号