- 收藏

- 加入书签

基于“房住不炒”政策对房地产行业降杠杆效果的探究

打开文本图片集

打开文本图片集

摘要:近年来,我国房地产企业高速发展,规模不断扩张。房地产行业“高融资、高负债、高杠杆”的模式为市场所公认,但房地产行业高杠杆运营模式近年来具体变化如何呢?“房住不炒”等一系列政策调控是否对房地产行业降杠杆起到了效果?为探究该问题,本文拟基于资产负债率、剔除预收款的资产负债率、净负债率以及现金短债比三个指标探究房地产行业近年来的表现,最后得出研究结论。

关键词:房住不炒;三道红线;房地产行业;降杠杆

一、引言

近年来,我国房地产企业呈现出高速发展模式,整体规模不断扩张,并实现了可观的利润。但房企项目建设周期长,回笼资金速度慢,快速扩张的发展模式会给企业经营造成巨大的资金压力,因此大部分房企会采取举债的融资方式以维系现金流周转。资产重型化模式下房地产行业普遍呈现出高融资、高负债、高杠杆的特点,面临意料之外的突发风险时极易导致资金链断裂,甚至引发财务危机。

二、研究思路与研究不足

(一)研究思路

上文中介绍的近年来我国出台的一系列的政策调控将促进房地产行业从投资向住房消费转型,实现房地产行业的软着陆,完成行业降杠杆的目标。那么在“房住不炒”的主基调下,房地产行业各项指标的表现在政策的调控下具体呈现出了怎样的态势,政策调控是否达到了预期的效果?为此,本文统计了近年来房地产企业相关指标的变化趋势,并具体探讨指标表现的变化原因,最后得出研究结论与启示。

(二)研究不足

本文研究不足主要为两个方面:一是因本文写作时部分房企尚未披露2021年年度财务报告,因此本文整理的财务数据统计时间仅截至到2020年度;二是因手工整理数据获取工作量较大,本文所涉及的数据均为利用python工具编写代码获取,但个人代码编写能力有限,因此,本文的行业数据仅为对A股上市房企展开的研究。

三、财务指标分析

(一)负债率

通过对行业情况进行汇总并处理,我们得到了如下表1中所示数据。

从表1可以发现,自2011年起,房地产行业的资产负债率就逐步呈现出上升趋势,期间2017-2019年该指标有所回落但趋势不明显,2020年则继续呈现出较大的上升幅度。总体来看,房地产企业的资产负债率均值维持在66%左右,剔除预收款后的行业平均值维持在60%左右波动。

此外,由于房地产行业一般采用预售的方式进行房屋销售,即企业资产负债表中其实还包含房屋销售的预收账款,而这部分资金是由房屋销售从消费者手中获取的资金,并不需要支付利息,并将在确认交房后转主营业务收入,不会对企业经营造成还款压力。因此,为进一步衡量房企的真实负债情况,本文统计了表1中的剔除预收款后的资产负债率。从数据中看,剔除预收款后的资产负债率同资产负债率变化情况趋势大体相同,但结合两者差额来看,可以观测到房地产行业2011年、2012年、2016年以及2018年销售情况较好,产生了较多的预收账款,但总体来看,预收账款占房企总资产的比例基本稳定在5%左右。

为进一步探究指标数值所蕴藏的财务风险大小,本文简单统计了如下表2中所示中其他行业2020年资产负债率情况。

从表2数据中可以看出,不同行业的资产负债率差异较大。相比之下,消费属性越为显著的行业资产负债率越低,如美容护理、医药生物等行业资产负债率均不超过40%,而煤炭、公共事业等行业资产负债率较高,为50%以上。但对房地产行业来说,即使是剔除了预收款后的资产负债率,也远高于其他行业,因此房企“高负债”的运营模式可谓是名副其实。

(二)净负债率

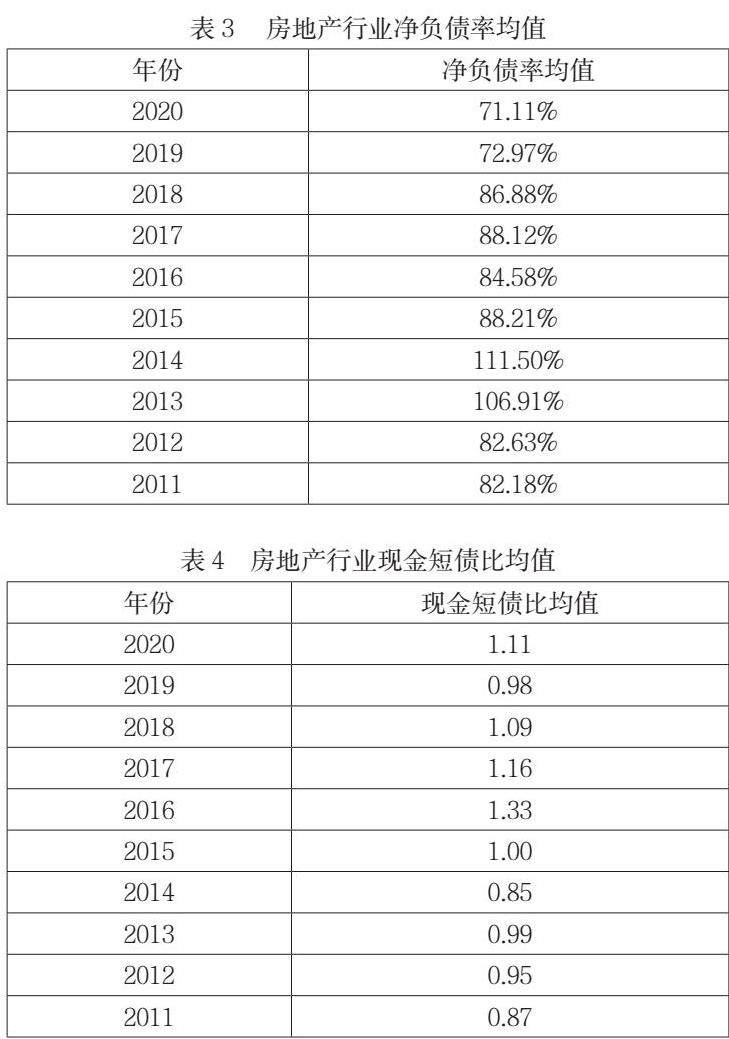

所有企业都会利用财务杠杆进行发展,但由于无息负债没有固定的成本,无法起到财务杠杆的作用,借助净负债率可更好的衡量企业的真实杠杆程度。对行业数据统计后,得到下表3中所示数据。

一般来说,净负债率高说明企业可以借助高负债的财务杠杆为股东创造利润,但同时也面临着更高的风险。从表3中可以发现,2013-2014年房企净负债率显著高于其他年份,达到100%以上,而其余年份的净负债率在60%-100%范围波动,其中2018-2020年呈现出一路下降的趋势,对此,我们后文将展开进一步分析。

(三)现金短债比

一般现金短债比指标大于1时,代表具有较强的短期负债偿还能力。本文对数据统计如下表4中所示。

从表3中可以发现,房地产行业2011-2016年现金短债比不断升高,行业短期偿债能力不断增强,但2016年后则呈现出下降的趋势。

(四)数据综合分层分析

为深入了解房企各项指标变化趋势,我们进一步对前文中的指标进行分层统计,即取各指标表现前25%和后25%的数据进行均值计算,得到表5中所示数据。

从表5中可以看出,房地产行业各指标前25%和指标后25%的平均值呈现出了较大的差异。

就剔除预收款的资产负债率指标而言,可分析出前文表1中2017-2019年的回落主要是指标后25%的企业剔除预收款的资产负债率下降所导致,而指标前25%的企业降杠杆趋势并不明显。此外,2020年行业该指标有较大幅度上升,主要是因指标前25%的企业数值上升较大所致,即部分本就“高杠杆”经营的房企财务风险进一步增加。

就净负债率指标而言,可以较为明显的看出指标后25%的房企净负债率不断下降,指标前25%的房企则先升后降,说明近两年来房企行业整体利用杠杆为股东创造权益的能力有所下降。而前文中观测到2013-2014年行业净负债率均值高于100%,主要是由于指标前25%的房企净负债率较高所致。

就现金短债比指标而言,指标后25%的房企基本维持在0.30左右波动,表明其短期偿债能力不足,而指标前25%的企业则表现优异,对数据源进行进一步分析,发现指标前25%的房企现金短债比指标均大于1,且大部分为远大于1。

四、研究结论

本文通过统计几个与房地产行业降杠杆相关的指标,并通过进一步分层统计对比发现,即使是在“高负债、高杠杆”的房地产行业,其指标表现也呈现出较大的差异。

各指标后25%的房企指标基本表现稳定,没有太大的上升趋势的波动,但指标前25%的房企则呈现出几个特殊的变化点。一是在2013-2014年指标前25%的房企极高的净负债率使得房地产行业的整体均值呈现出高负债态势,看起来行业整体呈现出较高的风险,但实际上后25%的房企维持着一贯的运营水平,并无激进经营趋势;二是2016年出台“房住不炒”的调控政策后,对指标前25%的房企影响甚微,但对指标后25%的房企负债规模影响显著,后25%的房企自2016年以来剔除预收款的资产负债率就呈现出不断降低的趋势;三是2020年,指标前25%的房企剔除了预收款的资产负债率均值一度达到90.05%,较2019年上升了10.03%,抛开受疫情因素影响,这也是近年来房企举债盲目扩张经营所导致的沉疴,这也可以解读2020年8月监管部门针对房企负债问题,为房企融资设置“三道红线”政策的原因。

作者简介:

万欣廷(1999-),女,汉族,湖北黄冈人,单位:中南财经政法大学会计学院,学历本科,专业:财务管理。

京公网安备 11011302003690号

京公网安备 11011302003690号