- 收藏

- 加入书签

战略投资者与企业价值创造

——以锐科激光为例

打开文本图片集

打开文本图片集

摘要:十八届三中全会以来,混合所有制改革稳步推进,引入战略投资者成为企业改革的一种常用方法,但是对于战略投资者的研究却很少聚焦于高新技术企业。文章详细分析了锐科激光引入战略投资者航天三江的动因、路径和企业价值分析。研究发现,锐科激光作为一个高新技术企业,通过“引入战略投资者”进行混改,改善了公司治理结构,解决了融资问题,提高了科研水平,提升了企业价值。本文为高新技术企业发展提供了案例参考,为国有企业在保持国有资本控制权的前提下提升国有资本价值具有重要的实践意义。

关键词:战略投资者;企业价值创造;高新技术企业;动因

1引言

高端制造是中国制造业的软肋,尤其是精密加工,与国外先进水平存在一定差距。在中国经济发展步入新常态的大背景下,高端装备制造业迎来了重大的挑战与机遇。目前,中国高端装备制造业正处在转型升级关键阶段。为此,必须加快产业结构调整的步伐,从而增强中国高端制造行业企业的竞争力。党的十八届三中全会中明确指出要“积极发展混合所有制经济”,从国有资本层面上讲,要通过国有资本等多种资本混合来改善企业股权结构、增强企业活力、提高企业竞争力;在民营企业层面,公司引入国有资本可以缓解企业融资的压力,合适的国有资本有利于企业管理层的优化升级、人才引进,更有利于企业稳定发展。锐科激光作为引入国有资本完成混合所有者改革的高新技术企业,成立短短15年成为我国光纤激光行业的龙头企业,2021年第三季度公司收入首次超过国际龙头企业IPG公司在国内的收入,2021年全年公司国内市占率提升到27%。锐科激光引入战略投资者的发展之路值得研究,本文将从非财务绩效和财务绩效三个角度,对引入战略投资者的企业价值创造进行全面分析。

2案例分析

2.1公司简介

武汉锐科光纤激光技术股份有限公司(以下简称“锐科激光”)于2007年成立,2018年在深交所上市(股票代码:300747),是我国首个以激光器为主营业务的上市公司。其创立仅15年就成为光纤激光器领域的领先者,并承担过多项国家级光纤激光器研究与开发。

中国航天三江集团有限公司是中国航天科工集团有限公司的下属企业,为中国国防科技工业的发展起了举足轻重的作用。航天三江着力建设武汉激光产业和智能移动装备两大产业集群,着力推进航天产业,高端装备制造产业和新一代信息技术等产业项目建设。

中国航天科工集团有限公司(简称“航天科工”)总部位于湖北省武汉市,是经国资委批准设立的上市公司,是国家重要的国防科技工业骨干企业。主要经营防务装备,航天产业,信息技术,装备制造及现代服务业等领域,为锐科激光的实际控制人。

2.2锐科激光引入航天三江的动因

相近的地域距离、重合的应用领域。锐科激光和航天三江都坐落湖北武汉,在地域上距离相近。航天三江作为武汉老牌军工国企,背靠航天科工,旗下多家企业位于光纤制造产业链上下游。锐科激光处于制造业中游,实际在产业链中较为被动,成本受上游供应商影响较大,收入受下游需求量影响较大。锐科激光引入航天三江作为战略投资者,可以为企业提供一定的需求订单,在往后的竞争中减少因为收入减少导致的现金流紧张情况。

拓宽融资渠道。光纤激光行业作为高新技术行业,产品价值高利润大,若想提升市场占有率、提升竞争优势、扩大企业生产需要充足的资金,民营企业抗风险能力较差,往往缺乏充足的融资渠道,这在某种程度上限制了高新技术企业的发展。锐科激光引入航天三江可以有效的拓宽融资渠道,缓解企业资金压力。

提升市场竞争力。2011年国际知名龙头品牌IPG在我国激光市场占据绝对优势,锐科激光作为成立不足三年的民营企业市场竞争力弱,无法和IPG竞争。战略投资者的引入,一方面可以获得充足的资金扩大生产;另一方面可以利用战略投资者资源,形成产业优势。利用国企的平台优势扩大业务规模,提升整体竞争力。

2.3锐科激光混改路径分析

2007年2月24日,由华工激光、闫大鹏各出资注册资本3000万元成立锐科有限。之后,2009年1月5日,锐科有限召开股东会,同意实收资本由3990万元增加至6000万元。2011年12月,锐科有限开始引进战略投资者航天三江。2011年12月1日,锐科有限召开股东会,同意华工科技、闫大鹏、新恒通集团分别将其持有锐科有限13.33%、12%、12%股权转让给三江集团,此次三江集团共获得锐科有限37.33%股权。2011年12月25日,锐科有限召开股东会,同意三江集团以现金增资;航天科工集团同意三江集团以每1元注册资本1.28元的价格,投资2185万元增资锐科有限。

截至目前,三江集团已实际缴付3947万,拥有锐科有限45.33%股份,是锐科有限的最大股东,航天科工以航天三江的方式间接拥有锐科激光45.33%股份,为实际控制人,锐科有限引进战略投资者的工作宣告结束。

3引入战略投资者的非财务分析

3.1优化公司股权结构

航天科工子公司航空三江是锐科激光最大股东,挂牌后拥有锐科激光股份,创始人闫大鹏博士、李成博士和卢昆忠博士各拥有10.61%、4.31%、4.31%,民企新恒通拥有10.34%股份,华工激光拥有2.41%股份以及包括杨宏源在内的38名核心职工拥有2.36%股份。通过股权激励可以实现高管与普通员工之间利益共享和风险共担;同时股权激励有利于降低代理成本,提高企业竞争力;还能有效保护投资者权益,促进资本市场健康发展。锐科激光受制于航天三江集团管理体系,由管理层对集团考核后负责企业运营,它采用混合所有制体制以确保企业高效运营效益。

3.2利于高端人才引进

光纤激光器的技术含量高,涉及到多个技术领域,例如光学、材料、通信、机械工程等,需要精通多个领域的复合型人才。锐科激光围绕入选“千人计划”的闫大鹏,李成,卢昆忠等人,组建了一支以博硕为主的光纤激光器和核心器件研发队伍。2020年锐科激光公司发布了长期股权激励计划,设置了高业绩门槛,一定程度上优化了股权结构,通过激励政策增强了员工的自主创造能力,丰厚的奖金也会为公司吸引了更多优秀人才。

3.3提升产品品质

质量过硬的产品才是企业的金字招牌。锐科激光在引入航天三江这一战略投资者的同时也引入航天科工集团的生产准则,产品生产全流程均严格按照ISO9001质量保证体系。公司专门研发了核心产品及核心器件的测试以保证产品可靠性;成立专门的质检部门,严格把控产品的质量。产品有质量问题时,按管理归零、技术归零的制度纠正。对关键控制点实施持续改进,保证了产品质量稳定可靠;在生产过程中严格按标准执行工艺规程,提高了产品合格率;加强人员培训,提升员工素质。同时,该公司推行全员绩效考核和质量挂钩,实现全员质量管理。

3.4增强公司垂直整合能力

锐科激光作为激光制造产业链的中游企业,上游核心材料价格的增减对企业的利润起到至关重要的影响,原材料成本的降低能够显著提高产品整体的毛利率。武汉睿芯特种光纤有限责任公司(以下简称“睿芯光纤”)主要从事特种光纤的研发、生产和销售。由于锐科激光中高功率系列产品对特种光纤的参数标准要求较高,能满足供货要求的国内供应商较少,因此无法满足公司发展需求。而锐科激光在2017年并购航天三江之后,可实现关键原材料自产,纵向融合光纤激光器上游产业链,改善自产元器件及材料产业布局,增强研发能力;同时,自产核心材料降低了公司生产成本,增强盈利能力,提升了行业壁垒。2019年之后,由于陷入价格战漩涡和疫情影响,锐科激光产品毛利率有所下降,但依旧能保持在良好的水平。可以看出产业链的垂直整合增强了锐科激光的盈利能力。

3.5增强研发投入,提高企业科研实力

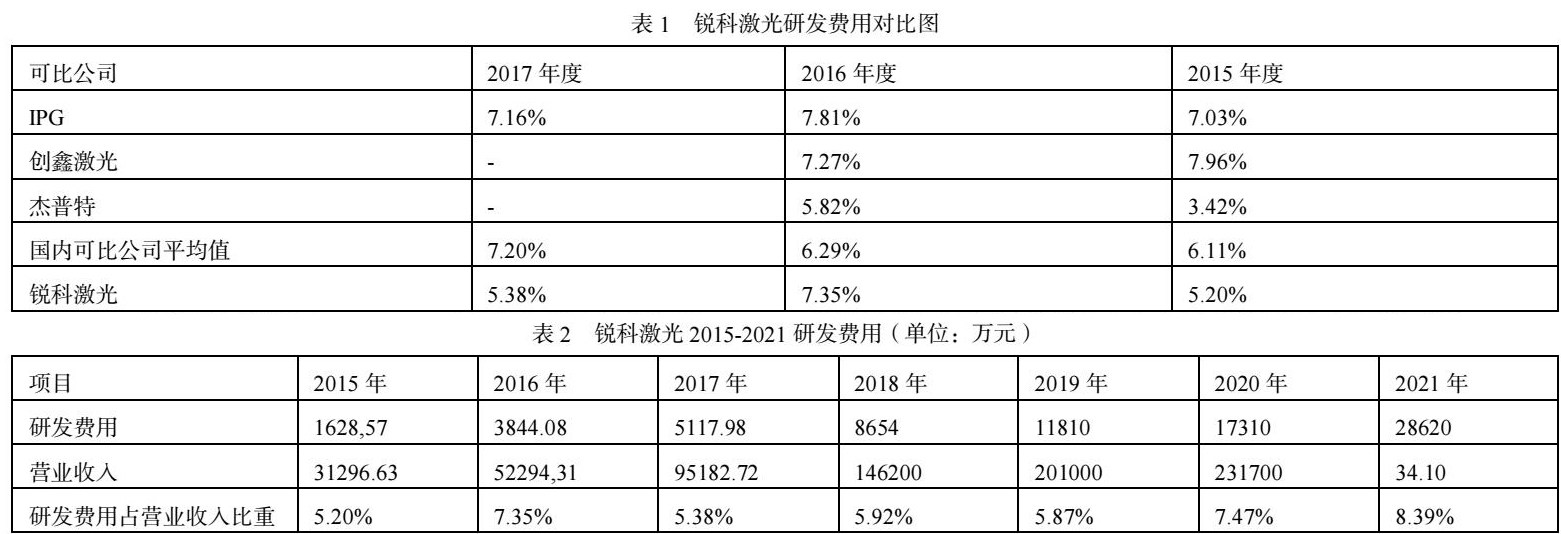

IPG在我国市场占有率最高,产品科技含量高,牢牢把握着高端光纤激光器制造的市场,有着极强的竞争优势,它的科研占比长期保持在7%左右。创鑫激光虽为民营企业,但创鑫激光的科研投入较大。

由表可知,锐科激光不断增加研发投入来提升自身的科研实力,从2015-2021年研发费用占比从5.20%-8.39%,呈稳步增长的态势,到2021年甚至超过了8%。引入战略投资者缓解了融资压力,的给高新技术产业更多机会增加对研发费用的投入,有助于高新技术企业的蓬勃发展。

4引入战略投资者的财务分析

锐科激光2007年成立,2011年引入航天三江,此时企业还未上市仍处在企业发展期经营情况不稳定,对比分析引入战略投资者前后的财务数据不够客观,2018年上市,上市后的企业财务数据受多种因素影响无法直观分辨财务的改变与引入战略投资者有关。因此对于锐科激光引入航天三江的财务分析本文以2011年引入为起点,主要分析2011年-2018年锐科激光的财务数据、经营情况,进一步来印证引入战略投资者对企业价值创造的影响。

4.1营业收入增加,资产周转能力强

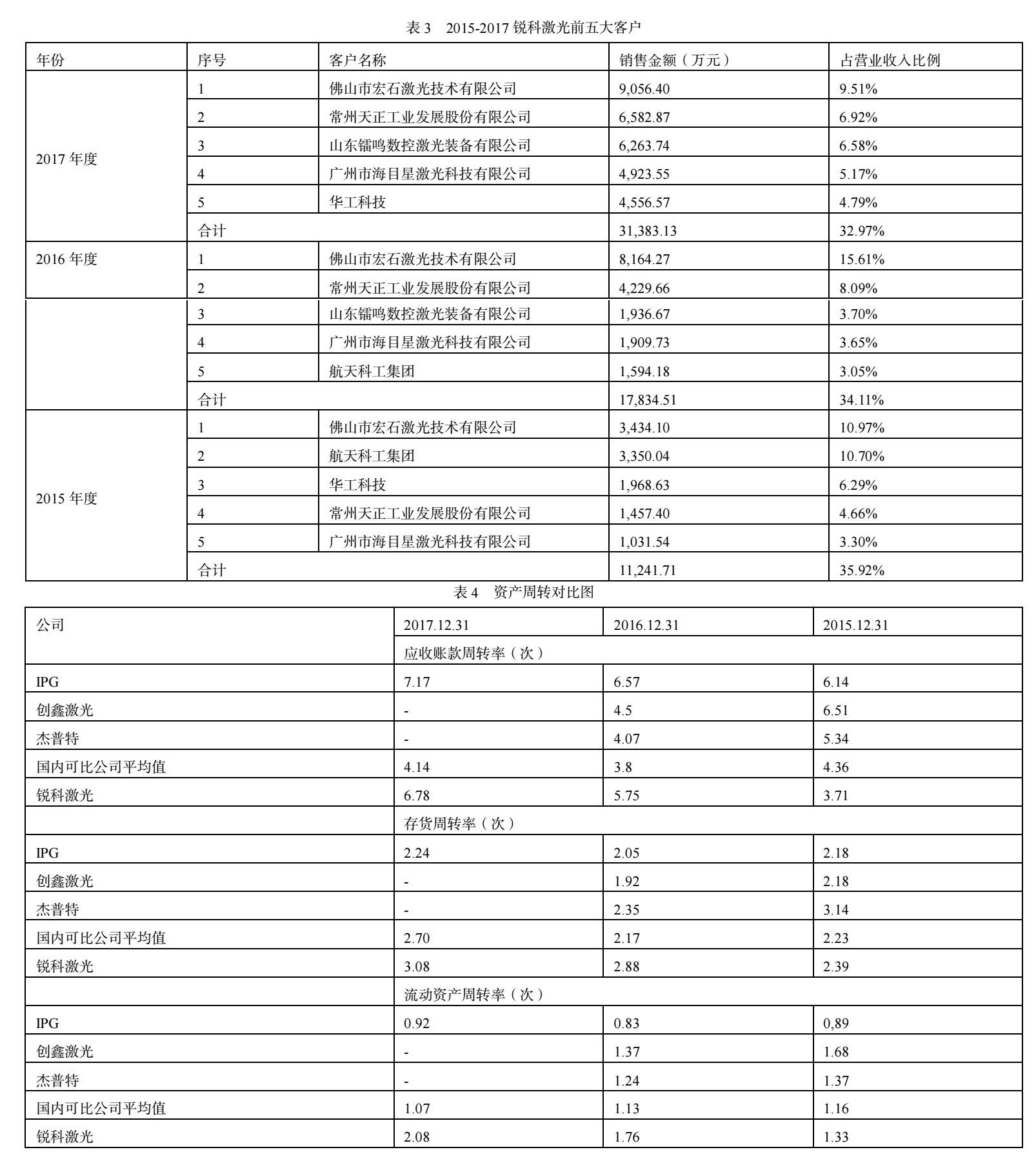

2015年至2017年,锐科激光前五大销售客户情况如下表所示。由图可知:2015年至2017年,前五大客户为战略投资者的销售金额分别占企业营业收入的16.99%、3.05%、4.79%。在公司的发展阶段,战略投资者们给予锐科激光大量的订单来提高公司的市场占有率和知名度,通过关联方交易缓解锐科激光的市场压力,不断增强锐科激光的实力。随着锐科激光市场占有率的增加,更多的企业开始选择锐科激光,这也使关联方占营业收入的比重不断减少。

由图可知,2015年-2017年锐科激光应收账款周转率、存货周转率、流动资产周转率明显上升,呈缓步增加趋势。IPG作为国际光纤激光器市场的龙头企业,在我国市场占有率最高,有着极强的竞争优势。创鑫激光和杰普特均为民营企业,在我国光纤激光器市场占据了一定的份额。锐科激光与这三家公司对比更能更好的分析财务数据。战略投资者在锐科激光的客户中占据较大的份额,关联方企业将极大地降低企业坏账发生概率,强化应收账款管理。锐科激光的存货周转率超过IPG且数字趋于稳定,说明公司的存货相对稳定,更有利于企业的长久发展。

4.2毛利率增加,盈利能力增强

2017年锐科激光收购航天三江控股公司,促进了上中游产业的一体化,提升了公司垂直整合能力,导致毛利率由2016年的35.76%上升到了46.60%,公司盈利能力大大增强。IPG作为少数拥有上下游垂直整合能力的龙头企业,毛利率长期保持在55%作业。其他没有垂直整合能力的企业,比如创鑫激光、杰普特等,企业毛利率受上游原材料变动较大,不利于企业财务的健康发展。

5案例启示

锐科激光通过引入战略投资者航天三江,深化推动了混合所有制改革,借助国企良好的企业信誉和背景,取得了较好的改革成果。从企业价值来看,引入航天三江给锐科激光提供充足的资金和众多的上下游关联企业,使它短短15年成为中国最大的光纤激光制造企业,大大提升了企业价值。从社会、国家层面来看,推动高新技术企业引入适配国企,可以起到“1+1>2”的效果。既有利于高新企业的快速发展,有利于加速进口产品的国产替代,提升产品的科技水平,推动高新技术企业的跨越发展;还能深化国有资产改革,促进国有企业混改,提升国有企业活力。

参考文献

[1]綦好东,郭骏超,朱炜.国有企业混合所有制改革:动力、阻力与实现路径[J].管理世界,2017(10):8-19.

[2]蔡贵龙,郑国坚,马新啸,卢锐.国有企业的政府放权意愿与混合所有制改革[J].经济研究,2018,53(09):99-115.

京公网安备 11011302003690号

京公网安备 11011302003690号