- 收藏

- 加入书签

智能化转型背景下我国传统健身房竞争态势分析

打开文本图片集

打开文本图片集

摘要:面对智能化转型的挑战,我国健身房发展推陈出新,传统健身房竞争加剧。本文运用波特五力模型分析我国传统健身房业态分布现状,明确其竞争态势。研究发现:供应商议价能力愈强,其健身产品竞争力就愈强;购买者议价能力愈高,表明供应商的健身产品或服务竞争力弱;新进入者的出现给行业带来新市场活力的同时也会抢占市场资源,造成现有的传统健身房盈利水平降低;替代品物美价廉,则替代品的威胁就越高;同行间的竞争程度更高,行业竞争者威胁就愈强。由此提出总成本领先策略、行业差异化策略、消费群体集中化策略三种提升竞争力的方法,为传统健身房在未来行业市场竞争中增强优势地位提供理论和实践参考。

关键词:传统健身房;智能化转型;波特五力模型;竞争力

文献识别码:A 文章编号:2790—9913(2022)01-0091-06

DOI:10.12397/tyjypl-.2022.05.016

作者简介:陈 圆(1997—),女,硕士研究生,研究方向学校体育管理。

罗俊程(1998—),男,硕士研究生,研究方向体育彩票。

Abstract: Facing the challenge of intelligent transformation, the development of gyms in China is pushing forward and the competition of traditional gyms is intensifying. This paper uses Porter's five forces model to analyze the current situation of traditional gym industry distribution in China and clarify its competitive dynamics. It is found that: the stronger the bargaining power of suppliers, the stronger the competitiveness of their fitness products; the higher the bargaining power of buyers, the weaker the competitiveness of suppliers' fitness products or services; the emergence of new entrants brings new market dynamics to the industry, but also seizes market resources, resulting in lower profitability of existing traditional gyms; the better and cheaper the substitutes, the higher the threat of substitutes; the higher the level of competition among peers, the stronger the threat of industry competitors. Thus, we propose three methods to enhance competitiveness: total cost leadership strategy, industry differentiation strategy, and consumer group concentration strategy, which provide theoretical and practical references for traditional gyms to enhance their dominant position in the future industry market competition.

Key words: traditional gyms, intelligent transformation, Porter’s five forces model, competitiveness

2019年,全国两会政府工作报告中首次出现了“智能+”的概念,而同年的《体育强国建设纲要》进一步提出要联合各行业加快推动互联网、大数据、人工智能与体育实体经济的深度融合。由此,我国体育行业迎来了智能化转型的重大机遇,健身行业作为其中的热点行业同样被裹挟于智能化转型浪潮之中。尤其在新冠肺炎疫情下,各大智能健身品牌异军突起,健身行业出现了差异化发展,传统健身房受到了智能健身房强有力的冲击与挑战。如何保持传统健身房的竞争优势的同时谋求新的发展出路是各个传统健身房团队要不断思考的问题。本研究采用迈克尔·波特(Michael Porter)的五力模型分析我国传统健身房的竞争力,并提出竞争力提升战略,为传统健身房竞争力的评估开辟新视角,促进我国传统健身房的可持续发展。

1 我国传统健身房业态发展脉络

传统健身房主要是依靠现金流模式来维持运营,通过健身训练、私教和授课为用户提供服务,“年卡预售”和高价私教课程是其重要的收入来源。我国传统健身房发展大致有以下时间节点:1948年建立第一个现代健身馆,走出了新中国第一位打破举重世界纪录的运动员陈镜开;在20世纪50年代,我国体育事业发展的根本任务和方向明确,涌现如“青年健身院”等众多健身场馆;20世纪80年代,健身俱乐部开始萌芽;20世纪90年后,健身俱乐部开启连锁模式,浩沙将俱乐部管理模式带入中国;进入21世纪,大型俱乐部纷纷成立,我国传统健身俱乐部集体腾飞。当前我国传统的传统健身房分为全国性连锁传统健身房、区域性连锁传统健身房、单体传统健身房三大类。传统健身房侧重于获取用户,对服务和内容的发展有所忽视,导致智能化转型期众多新型健身房异军突起抢占市场资源,传统健身房遭遇运营瓶颈。尽管如此,传统健身房作为健身行业扎根城镇最深的一种业态模式,尚不可能轻易衰败。截至2019年底我国健身房俱乐部数量有49860家,健身行业的健身用户约为6812万,数量远超美国,但是中国健身人口渗透率和美国有着约4.1倍的差距,较欧洲也有着约2.1倍的差距。特别是疫情防控期间,我国健身人口大幅增长,这意味着我国的健身市场依旧广阔,传统健身房依然有巨大发展的可能。

2 传统健身房竞争力在五力模型中的体现

美国学者迈克尔·波特在20世纪80年代初提出五力模型,他认为一个行业除原有竞争对手以外,还存在5个基本的竞争力量决定行业最终获利潜力和资本向本行业流向的程度,分别为供应商的议价能力、购买者的议价能力、潜在竞争者进入能力、替代品的替代能力、行业内竞争者的竞争能力[1]。传统健身房作为市场运营中的个体处于五种竞争力量空间中,其获利的前提离不开五种竞争力的均衡。

2.1 供应商议价能力

在传统健身行业中,供应商就是健身相关产品的提供方。供应商生产质量较高的健身产品,再根据投入要素价格和单位生产价值的能力影响健身行业中现有的智能化健身房的盈利能力和产品竞争力。供应商影响因素的大小主要取决于他们的投入要素质量,若供应商提供的健身产品占据采购方总成本的大部分,则会影响采购方的服务价格和利润,且供应商对于采购方来说,健身产品竞争力越强,讨价还价的空间越大。国际上专门的健身产品生产和创新公司如必艾奇(BH)、爱康(ICON)等拥有强大的创新设计和生产能力,诺德士(Nautilus)旗下品牌班霸(StairMaster)开创全球最专业的台阶器品牌;我国知名的民族健身产品公司如舒华、英派斯、好家庭、铁人等规模化、多元化企业集产品研发和销售为一体,其商业运营主要分为自身生产销售和与国外合作两种模式。上述健身产品公司行业口碑与实力俱佳,若其提供的健身产品精良又富有品牌特色能够吸引大量采购方,就会令采购方在市场上很难找到与供应商产品相竞争的替代品。有时,供应商也会采取一体化战略,健身产品专供自身线下实体店。供应商议价能力愈强,其健身产品竞争力就愈强,反之,供应商议价能力愈差,其所供应的健身产品特色、竞争力等存在不足。所以,健身产品供应商的议价能力是衡量传统健身房竞争力的重要指标之一[2]。

2.2 购买者议价能力

传统健身房市场中的购买者就是各大健身房和个体用户。采购方在购买产品或服务的过程中,主要是采取压价策略并且要求卖方提供更优质的产品或服务来影响行业中现有企业的获利能力。作为健身房产品或服务的购买方,能有较强的竞争力和议价能力需要满足以下条件:第一,同行业间的采购方缺乏且每个采购方的购买量较大,会占据卖方市场大部分市场份额。第二,如果健身产品供应商企业规模较小,健身房也只能提供标准化的健身产品或服务,那么健身房产品或服务就会缺少创新性和特色。第三,采购方能够实现后向一体化获得供应商的所有权或增强对其控制求得发展,供应商则无法实现前向一体化获得原有成品深加工的高附加价值。根据以上条件,健身产品采购方身处此种环境会比较具有议价能力。相反,则议价能力和竞争力不足。当前国内的传统健身房产品或服务的购买者主要是各大健身房,包括商业性、公益性、家用性等健身房,少部分是个体用户购买,其自主选择权较大,也存在供应方和采购方合作盈利情况。但是双方间依然存在相互博弈,采购方的议价能力低下,表明供应商的健身产品或服务竞争力强,若采购方的议价能力较高,表明供应商的健身产品或服务竞争力弱。

2.3 新进入者威胁

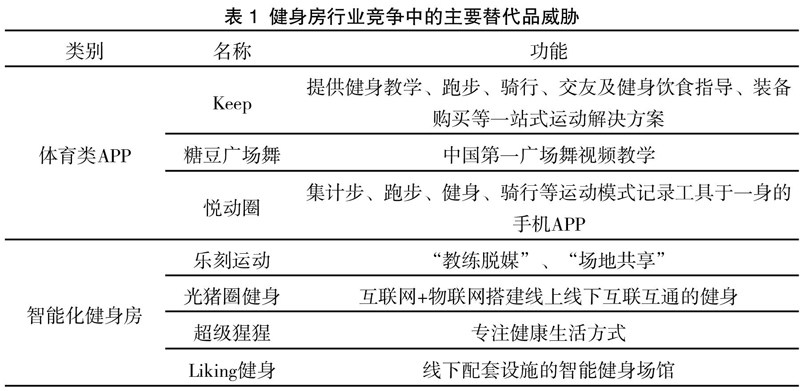

行业竞争者指行业中新成员或未来要进入本行业的企业。行业中竞争者的出现在给行业带来新的市场活力的同时也会参与到整个市场竞争中,获取市场资源,造成现有的传统健身房盈利水平降低。当前,伴随互联网、区块链、VR等新技术的蓬勃发展,传统健身房面临众多新进入者的威胁,主要可分为三类。第一类是依靠线上流量辅助线下获取用户。各大企业开启健身APP竞争,以Keep、乐刻健身等为代表,拥有线上用户的APP近年来陆续在线下开店,用以稳固用户群体。Keep线下店Keepland将线上课程推广到线下,按次付费,乐刻更是推出24小时无推销健身房,注重用户体验,此外还有超级猩猩等新兴平台吸引线上用户后再通过线下健身房筑牢用户群。第二类是智能场景提升体验。光猪圈健身打造“小而美,互联网智能化”的模式,办理无实体会员卡,通过额外的运动手环刷储物柜、跑步机、洗澡等各方面,为大众提供“最后一公里”智能健身服务[3]。第三类是社交媒体的变现效应。

社交媒体的快速发展,让热爱健身的人线上互联,健身网红、健美健体教练通过社交媒体被大众、健身爱好者所认知。

2.4 替代品威胁

健身的替代品可以是同类也可以是不同类。不论替代品是否处于同一行业,都会影响企业的现有竞争力。当替代品物美价廉,并且给予用户高性价比的情况下,其威胁就越高。健身房的替代品是同行业的其他健身产品,如双方都是健身房,新出现的智能化健身房很有可能替代前浪。能否替代取决于这个智能化健身房的竞争优势。倘若来自替代品的威胁不大,则可证明该传统健身房独特性很强,难以被复制取代。其中也不乏管理层不断创新的市场理念定位和行动,令市场动态和需求随时把握,防止替代品的威胁,从而始终走在健身行业的前端。此外,还有在不同行业间也可能存在着替代品,例如体感游戏对健身的替代、智能穿戴设备对健身的替代。以华为的Amazfit智能手表为例,其与智能化健身房线上平台的相关功能有所重叠,因此对发展不成熟的、主要依靠线上竞争的智能化健身房造成了一定的压力。市场中各种竞争和替代品的威胁无处不在,整个健身行业的竞争力和各式各样的健身房个体竞争力都需要在原有基础上强化,要按需定位精准锁定用户,从而降低替代品的威胁。

2.5 行业竞争者威胁

在传统健身房行业中,同行间的竞争程度更高,竞争者的利益是相互联系的,其目的都是在吸引自己的用户群体,让自己获取更大的市场利益。每一个传统健身房后面的企业都在努力打造自己的独特优势来提升竞争力,如在产品质量、服务、模式等方面力求创新。但是在以下的3种情境中同行业的竞争会加剧:一是随着大数据的应用日益普及,智能化健身房行业门槛就会比较低,但是竞争失败后的代价会比较高,包括原有投资的亏损、行业战略上的限制以及政策上的困难。二是行业市场发展相对成熟后大部分用户转换成本较低,产品和服务的增长步伐放缓,会存在供应大于需求现象导致市场饱和。三是竞争双方的实力相当,不分伯仲,不同的智能化健身房就会争先推出各种优惠折扣或新产品、新服务来吸引用户。体育类APP和智能化健身房作为竞争中的主要替代品威胁,其最大优势是能够让用户获得更好地体验(表1)。各大传统健身房在面对替代品的威胁时,要着重提高健身房产品和服务的质量,融合营销手段来增加健身房卖点促进可持续发展。

3 传统健身房竞争力提升战略

智能化时代,传统健身房发展面临重大冲击,必须要在当前市场低迷的状态下进行改革创新,适应实际发展,不断优化自身,通过施行多元化战略来提升竞争力。

3.1 总成本领先战略

总成本领先战略作为系统性的工程,要求企业建设高效的生产设施并且尽可能地加大成本和管理费用的支出,价格战是其外在竞争表现形式。传统的大型健身房是重资产模式,资金压力很大,必须采取会员年卡、季卡这种预付费的消费模式[4][5]。浩沙作为传统健身品牌的代表,拥有20年的经营历史和巅峰时期全国160家门店的战绩,但终在一夜间宣告破产,究其原因还是营收瓶颈下运营成本越来越高,未能与时俱进,最终必然衰亡。不仅是浩沙,健身行业90%的健身房也已经进入营收瓶颈,明显的地域性特征使其周边用户覆盖有限,竞争密度高,获利甚微。总成本领先战略需要在同行业竞争中多方面控制成本,扩大自己的盈利空间,既要改进设计,大力节约材料和人力资本,又要进入生产创新和智能化发展。以好家庭为例,其作为我国健身器材的十大品牌之一,提出“测试—训练—测试—提高”的训练模式,打造出极具个性化、共享化、智能化、科学化的全国首家“室外智能健身房”。智能化体系的运用来优化人力资本配置和提升管理效率。微信扫码健身充分实现人机交互,配备超大遮阳棚来遮风避雨,灯光系统智能控制,电池采用太阳能发电,节约环保,智能化发展的同时减少人力资源和材料浪费。

3.2 差异化战略

差异化战略也称为特色优势战略,企业需要在用户重视的领域创造其不同于同行业的模式或特点来满足用户需求。差异化战略的成功实施能够快速帮助企业建立起防御阵地对付五种竞争力量。首先,产品差异化战略。健身行业的核心价值都是为了促进用户身体健康,因此更多的是需要在产品性能和质量上拉大差距,在满足健身用户基本需求的基础上,率先推出具有较高价值和创新特征的健身产品,以其独特的个性特点争取到有利于企业发展的竞争优势地位[6]。如DJM致力于健身房科技化改造和智能化升级来增加用户粘性,建立健身房壁垒和差异化发展。其次,服务差异化战略。掌握传统健身行业现有的服务种类、对手的劣势和自身优势,有针对性地开发服务项目,树立传统健身行业独特形象。以康倍搏击健身生活馆为例,其服务项目与运动健身结合,渗透入场景、设备、内容服务等多方面,满足不同运动偏好和不同年龄阶段差异化需求。再次,人事差异化战略。由于健身房工作人员代表着健身房的水平和标准,更能给用户留下判断的印象,训练有素的员工体现的礼貌、可信、善于交流等特征是传统健身房走向正途的重要环节,在行业规范化的同时,也要注意高标准选拔人才。最后,形象差异化战略。传统健身行业需要有创造性思维,打造品牌形象深化用户对产品、服务的看法和感受。根据竞争对手和用户的实际情况来采取不同策略,如国外品牌Orange Theory通过开设心率监控下的小团体课模式创新健身课程,打造差异化品牌。

3.3 集中化战略

集中化战略一般适用于中小企业发展的战略,主要是针对某一特定的消费群体,细分产品和市场,然后采用成本领先和产品差异化来获取竞争优势,具体分为集中成本领先战略和集中差异战略。一般而言传统健身房都有齐全的器械设备、健身项目和娱乐项目,类型也是各式各样。每一种传统健身房类型由于呈现的训练效果不同,特定的受众用户群体也有差异。锁定用户是健身房产品和服务的供应方的重要环节,有针对性的定位市场用户群体是提升竞争力的有效途径。首先,传统健身房能为某一特定用户群体提供低成本服务,以便于在细分市场中增强这一特定用户群体粘性,获得比行业中其他领先者更大的竞争优势。特别是在经济一体化趋势下,对于集中化战略的认识和运用显得愈发重要。其次,传统健身房要在集中化的基础上突出自身的健身产品、技术和服务的特色,同时服务于多个细分化的市场。以专为中老年女性设计的连锁健身房Curves为例,Curves模式考虑女性健身用户的需求精简课程设计,其开创的循环健身方式简单有效既能达到女性健身期望,又能让用户彼此监督,调动用户健身积极性,推出的“闺蜜联盟活动”,比如才艺培训、时尚美妆节目、温泉等休闲活动,让健身成为用户的生活方式之一。可见,Curves健身房的成功就是抓住了市场趋势,精准定位用户需求,提供平民化的消费价格。

4 结语

智能化时代变革给传统健身房带来巨大冲击,传统健身房由于自身局限性和外部环境的挑战性,在市场中的竞争态势不容乐观,因此,在传统健身房走向未来之前,需要经历一场迫切的自我变革。传统健身房需树立“用户为王”思想,并依托智能化平台突出自身特色,融入全民健身的浪潮,提升竞争力的同时促进群众体育的发展,为体育强国和健康中国的实现添砖加瓦。

参考文献

[1] Anastasiu L, Gavriş O, Maier D. Is Human Capital Ready for Change? A Strategic Approach Adapting Porter’s Five Forces to Human Resources[J]. Sustainability, 2020, 12(6):1-20.

[2] 张钊瑞,邹天然,肖淑红.价值链视角下中国健身俱乐部产业供应链现状与问题研究[J].西安体育学院学报,2019,36(05):546-550.

[3] 何进胜,唐炎.我国智能健身房商业模式分析研究与启示意义[J].广州体育学院学报,2019,39(01):29-35.

[4] 孙科,郇昌店,任慧涛,等.危机与应对:新型冠状病毒肺炎疫情下的中国体育叙事[J].上海体育学院学报,2020,44(05):1-15,46.

[5] 郭聪,张瑞林.优化与改革:预付式消费视角下健身俱乐部商业模式的完善[J].武汉体育学院学报,2021,55(06):37-44,58.

[6] 张钊瑞,侯昀昀,肖淑红.健身产业价值创新战略案例分析与主要启示--以精品健身房为例[J].北京体育大学学报,2020,43(02):96-108.

京公网安备 11011302003690号

京公网安备 11011302003690号