- 收藏

- 加入书签

基于红字更正法的附有退回条款的商品销售的账务处理

打开文本图片集

打开文本图片集

摘要:新修订的收入准则中,附有退回条款的商品销售的账务处理有一定难度,本文联系实际业务处理,结合错账更正法中的红字更正法的适用范围,将其运用于实际退货率等于、高于、低于预计退货率等三种情况,总结出账务处理的规律,力图将知识化繁为简,使其更易于会计人员理解与运用。

关键词:红字更正法退回商品销售 账务处理

一、相关背景

在当前市场经济条件下,为扩大销售,增加收入,附有退回条款的商品销售已是各企业的一致选择,因此,企业会计人员应准确处理好该业务的核算。

2017年,财政部修订颁布了《企业会计准则第14号--收入》,其中第三十二条对于附有销售退回条款的销售,新准则规定企业应当在客户取得相关商品控制权时,按照因向客户转让商品而预期有权收取的对价金额(即,不包含预期因销售退回将退还的金额)确认收入,按照预期因销售退回将退还的金额确认负债;同时,按照预期将退回商品转让时的账面价值,扣除收回该商品预计发生的成本(包括退回商品的价值减损)后的余额,确认为一项资产,按照所转让商品转让时的账面价值,扣除上述资产成本的净额结转成本。

二、实例分析

可见,新准则对附有退回条款的商品销售账务处理与原准则的规定有很多不同之处,我们可以结合错账的更正方法之一—红字更正法更简便更深入的理解该业务的账务处理。

如甲企业作为增值税一般纳税人,2021年发生如下业务:8月20日,甲公司以每件100元的价格销售100件A产品给乙公司,收到10000元的货款及1300元的增值税税款。按照销售合同约定,如有质量问题,乙公司可以在15天内退回任何没有损坏的产品,并得到全额退款。A产品的成本为每件70元。甲公司预计会有10件(即10%)A产品被退回,由乙公司负责退回时的运费,因此,甲公司预计收回产品的成本不会太大,并认为再次出售产品时还能获得利润。

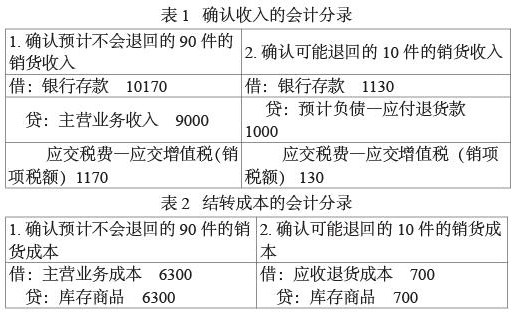

8月20日业务发生时,甲公司根据预计退货率所做会计分录如表1与表2所示:

对于企业预计可能会被退回的销售,既不能确认营业收入,对应也不能确认营业成本,因此,新准则将将该部分收入暂时计入“预计负债”科目,该负债最终可能是以退货款的形式退回买方,或者转为收入,对于可能退回的商品成本,为与库存商品与主营业务成本相区别,新准则将其暂时单独列入一个资产类科目“应收退货成本”。需要注意的是,确认应收退货成本的金额时,如有退货费用(如运输费,退回商品的价值减损),应扣除掉相应金额。本业务假设没有退货费用。

现假设如下三种结果:

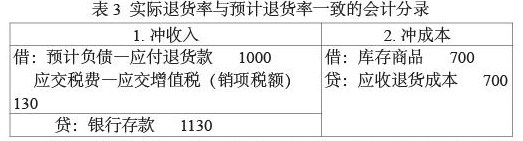

第1种结果:2020年9月4日退货期届满时,乙公司实际退货量为10件,退货款项已经支付。

实际退货率10%等于预计退货率10%,视同这10件的销售业务没有发生,采用红字更正法将前面确认的可能退回的10件的销货收入和销货成本冲回即可,会计分录如表3所示(此处用蓝字编制相反分录):

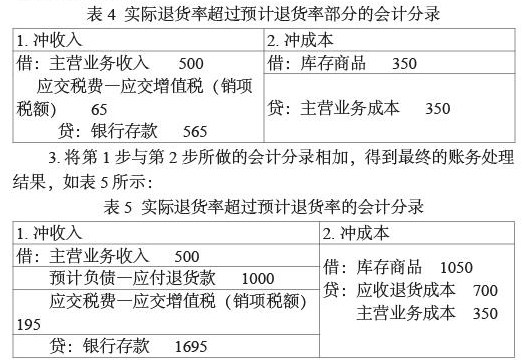

第2种结果:2020年9月4日退货期届满时,乙公司实际退货量为15件,退货款项已经支付。

实际退货率15%高于预计退货率10%,其会计分录按以下步骤编制:

1.如结果一所示,将前面确认的可能退回的10件的销货收入和销货成本冲回,会计分录见表3。

2.对于超过预计退货率5%的部分,可看成是所记金额大于应记金额的记账错误,采用红字更正法将前面确认的预计不会退回的90件的销货收入和销货成本冲回5件,会计分录如表4所示(此处用蓝字编制相反分录):

3.将第1步与第2步所做的会计分录相加,得到最终的账务处理结果,如表5所示:

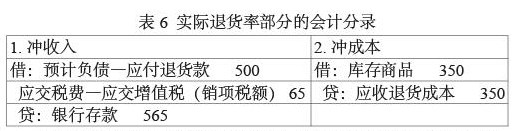

第3种结果:2020年9月4日退货期届满时,乙公司实际退货量为5件,退货款项已经支付。

实际退货率5%低于预计退货率10%,其会计分录按以下步骤编制:

1.对于实际退货率5%,视同这5件的销售业务没有发生,采用红字更正法将前面确认的可能退回的10件中的5件的销货收入和销货成本冲回,会计分录如表6所示(此处用蓝字编制相反分录):

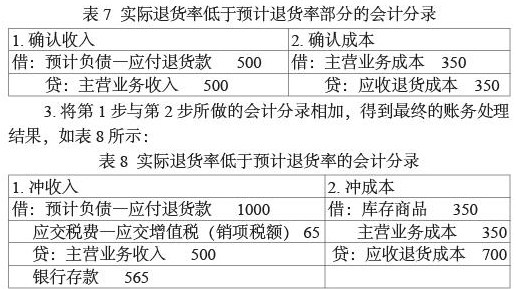

2.对于低于预计退货率5%的部分,可看成会计科目用错的错误,采用红字更正法将这之前确认的可能退回的10件中的另外5件的销货收入从错误科目“预计负债”转正确科目“主营业务收入”,对应的销货成本也从错误科目“应收退货成本”转正确科目“主营业务成本”,其他核算增值税的科目和核算收款的科目没有错误,无需更正。会计分录如表7所示(此处用蓝字编制相反分录):

3.将第1步与第2步所做的会计分录相加,得到最终的账务处理结果,如表8所示:

三、总结

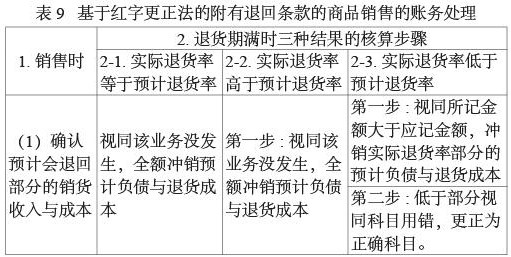

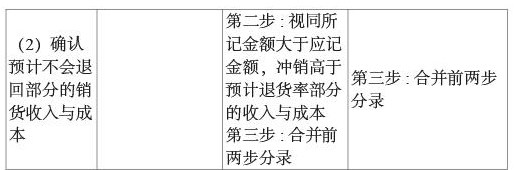

通过以上业务分析,对采用红字更正法进行新准则下的附有退回条款的商品销售的账务处理步骤与技巧总结如下(如表9):

(1)确认预计会退回部分的销货收入与成本 视同该业务没发生,全额冲销预计负债与退货成本 第一步:视同该业务没发生,全额冲销预计负债与退货成本 第一步:视同所记金额大于应记金额,冲销实际退货率部分的预计负债与退货成本

第二步:低于部分视同科目用错,更正为正确科目。

(2)确认预计不会退回部分的销货收入与成本 第二步:视同所记金额大于应记金额,冲销高于预计退货率部分的收入与成本

第三步:合并前两步分录 第三步:合并前两步分录

由此可见,对于实际退货率等于预计退货率的情况,只需运用一次红字更正法即可,对于实际退货率与预计退货率不等的情况,则需采用两次红字更正法。

新准则第32条还规定,每一资产负债表日,企业应当重新估计未来销售退回情况,如有变化,应当作为会计估计变更进行会计处理。

仍以前述业务为例,如8月31日,甲企业估计退货率将提高,则将前述表1与表2中的第一个分录中的金额剥离出相应比例累加到第二个分录,只不过需以第二个分录的科目为准,把“主营业务收入”科目换成“预计负债—应付退货款”科目,把“主营业务成本”科目换成“应收退货成本”科目。

反之,如估计退货率将降低,则将前述表1与表2中的第二个分录中的金额剥离出相应比例累加到第一个分录,只不过需以第一个分录的科目为准,把“预计负债—应付退货款”科目换成“主营业务收入”科目,把“应收退货成本”科目换成“主营业务成本”科目而已。

总之,基于红字更正法的知识对新准则中附有退回条款的商品销售业务进行账务处理,不仅符合该业务的经济实质,而且与生搬硬套准则规定相比较,更易于理解,便于记忆,不失为一个较好的账务处理思路,有助于会计学习者与实务工作者对该业务的学习与应用。

参考文献:

[1] 《企业会计准则第14号—收入》第32条

[2] 财政部会计资格评价中心 中级会计实务 北京 经济科学出版社2021年

[3] 附有销售退回条款的销售业务财税处理变化探析—基于财会[2017]22号文[J]蒋华 财会研究2018(10)

[4] 新收入准则下附有销售退回条款业务的会计处理[J]彭东霖 合作经济与科技2021(02)

[5] 巧用“堆积法”详解附有退回条款的商品销售[J] 田丽丽营销界2021(04)

京公网安备 11011302003690号

京公网安备 11011302003690号