- 收藏

- 加入书签

公司透明度与企业金融化-基于制造业的经验证据

打开文本图片集

打开文本图片集

摘要:本文以2008-2019年间A股制造业上市公司数据为研究样本,考察了公司透明度对企业金融化的影响。结果表明,公司透明度的提高能够抑制企业金融化。进一步研究发现,公司透明度通过分析师关注度这一中介路径来抑制企业金融化行为。

关键词:公司透明度;制造业;分析师关注;金融化;

一、引言

实体企业为了追逐利益,将重心不是放在主业上,而是放在并不擅长的金融资产投资上,一味的追逐利益导致企业承担财务风险,严重阻碍实体经济的发展。透明度的提高可以增加管理者的动力、帮助管理者制定决策。公司经理人短视行为的表现之一就是实体企业金融化,为了进行盈余管理不惜损害公司和股东的利益,影响公司可持续发展和价值提升。因此,从公司透明度角度研究对A股制造业公司金融化的影响具有现实意义。

二、文献回顾与研究假设

(一)文献回顾

公司透明度经济后果研究主要集中在公司透明度对资本成本(曾颖等,2006)、公司价值(王红建等,2017)、股价波动性(黎文靖等,2013)。针对如何抑制实体企业金融化,早期研究发现经营绩效上升、股东价值观念转变与高管不具有金融背景均可以抑制实体企业金融化。宏观政策层面,考察了经济政策不确定性(张程睿等,2006)、财税政策(张成思等,2016)等对企业金融化的影响,较少从透明度环境来研究企业金融化行为。

(二)研究假设

公司透明度的提升能够有效缓解信息不对称,抑制管理层的逐利和盈余管理行为,从而保护股东的利益,提高公司的经营绩效。实体企业金融化行为不仅压缩了公司主营业务的投资,而且严重影响公司的价值和发展潜力,损害了股东利益。而外部投资者随着公司透明度的提高能对管理层进行有效的监督,防止管理层的短视,抑制管理层做出公司金融化决策行为,更好的维持公司长远发展。

分析师能从很多渠道来获取信息,对信息的掌握也较为全面和迅速,他们将获得的信息进行研究和判断,因此,分析师能够关注到公司经理人的金融化行为,并从这些信息中做出分析。另一方面,分析师将其对公司信息的分析和研判通过各种方式传播给公众,这使得更多的外部投资者关注到公司,从而了解到公司的金融化决策行为,因此,公司经理人由于受到分析师的关注以及外部投资者的监督,不会将过多的主业资金用到金融资产的投资上,抑制管理层短视行为,降低公司金融化的程度。

基于上述分析,本文提出两个研究假设:

H1:公司透明度的提高抑制企业金融化

H1a:公司透明度通过提高分析师关注降低企业金融化水平

三、数据来源与研究设计

(一)样本选择和数据来源

本文数据主要来源于国泰安数据库,选取2008—2019年A股制造业上市公司的数据作为研究样本。经过处理,共获得18926个观测值。

(二)变量定义

1.解释变量

遵循Bhattacharyaetal.(2003)估算公司透明度(ATran)。包含两个会计指标:盈余侵略性(EA)和盈余平滑(ES),将这两个指标都乘以−1,再采用十分位数分配法得到ATran,ATran越大,说明会计透明度越高。

ATran=(Decile(EA)+Decile(ES))/2(1)

2.被解释变量

参照王红建等(2017)的做法,采用金融资产占总资产的比重反映金融化水平(Fin)。

3.控制变量

参考相关文献,选取公司规模Size,总资产收益率ROA,公司年龄Age,前五大股东持股比例First5,资产负债率Lev,独立董事数量Id,机构投资者持股比例INST,是否存在两职合一的哑变量Dual,股权性质SOE作为控制变量,我们还包括年份(YEAR)二元控制变量。

(三)模型

为检验公司透明度与企业金融化之间的关系,构建模型:

四、实证结果与分析

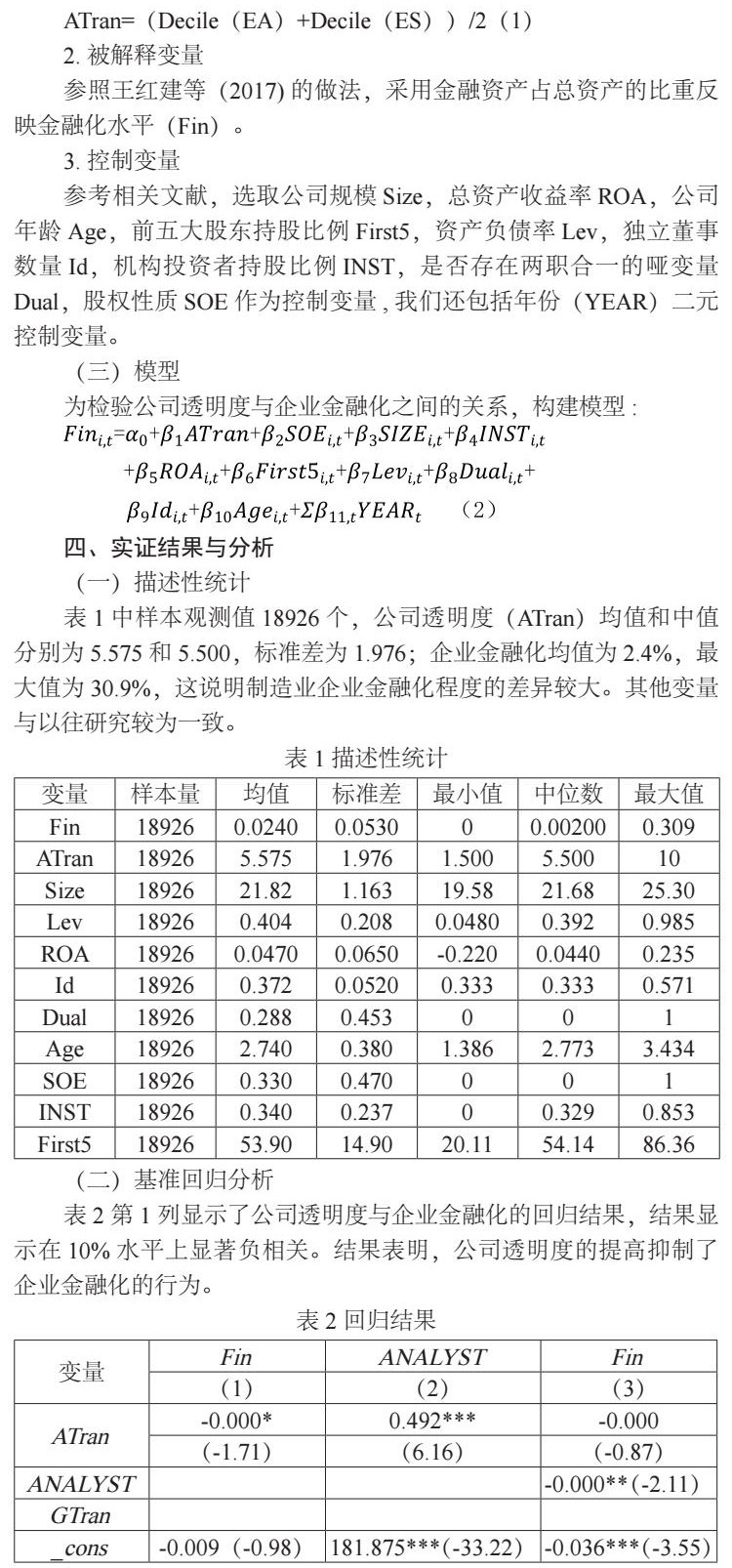

(一)描述性统计

表1中样本观测值18926个,公司透明度(ATran)均值和中值分别为5.575和5.500,标准差为1.976;企业金融化均值为2.4%,最大值为30.9%,这说明制造业企业金融化程度的差异较大。其他变量与以往研究较为一致。

(二)基准回归分析

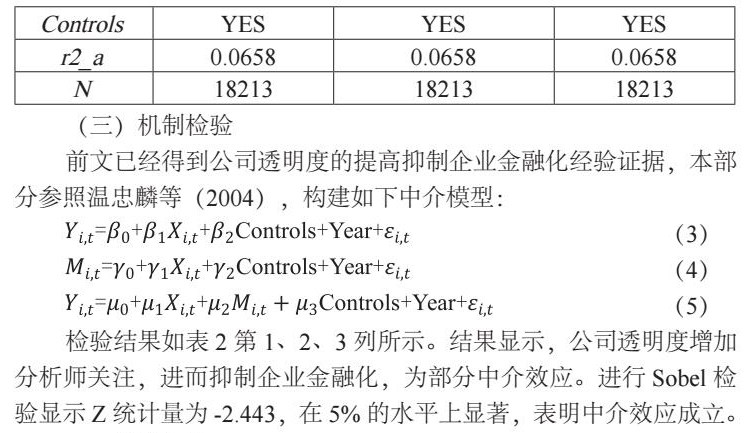

表2第1列显示了公司透明度与企业金融化的回归结果,结果显示在10%水平上显著负相关。结果表明,公司透明度的提高抑制了企业金融化的行为。

(三)机制检验

前文已经得到公司透明度的提高抑制企业金融化经验证据,本部分参照温忠麟等(2004),构建如下中介模型:

检验结果如表2第1、2、3列所示。结果显示,公司透明度增加分析师关注,进而抑制企业金融化,为部分中介效应。进行Sobel检验显示Z统计量为-2.443,在5%的水平上显著,表明中介效应成立。

五、结论与启示

本文实证结果表明,公司透明度的提高抑制了企业进行金融化行为。进一步研究发现,公司透明度通过提高分析师关注度这一中介机制来抑制企业金融化行为。制造业企业应该注重质量的发展,加强主营业务的提高而不是依赖于金融资产,这是制造业企业当前亟待解决的问题。政府要正确引导制造业企业回归本业,建立透明的市场环境,助推中国经济高质量发展。

参考文献:

[1]曾颖,陆正飞.信息披露质量与股权融资成本[J].经济研究,2006(02).

[2]黎文靖,孔东民.信息透明度、公司治理与中小股东参与[J].会计研究,2013(01).

[3]张程睿,王华.公司信息透明度:经验研究与未来展望[J].会计研究,2006(12).

京公网安备 11011302003690号

京公网安备 11011302003690号