- 收藏

- 加入书签

传承模式对家族企业技术创新的影响

——基于双案例对比分析

打开文本图片集

打开文本图片集

摘要:家族企业目前在中国的民营企业中广泛存在,由于历史的原因,中国的家族企业即将迎来一个代际传承的高峰期,根据继承人的来源不同,代际传承可以分为家族内部传承和家族外部传承。在供给侧改革和产业转型升级的大背景下,家族企业代际传承要保证继承人的选择是有利于公司发展的,有利于保持公司核心竞争力的,这时候就要引入技术创新投入的各项指标来判断企业的创新能力,因为技术创新投入水平反映了企业创新能力的高低,而企业创新能力是企业保持核心竞争力的关键。本文以选择内部传承的浙江亚厦和选择外部传承的深圳广田分别作为案例,采用一定的创新指标来衡量代际传承对技术创新的影响,从而得出结论:内部传承对促进技术创新更有益处。

关键词:家族企业;代际传承;技术创新

引言:

创新是引领社会发展的第一动力,在技术创新的三个主体中,企业是创新的主要力量,在创新中起着至关重要的作用[[[] 鲁若愚,周阳,丁奕文,周冬梅,冯旭. 企业创新网络:溯源、演化与研究展望[J]. 管理世界,2021,37(01):217-233+14.]]。在企业创新中扮演关键角色的是企业家,企业家在推动组织创新中扮演着不可或缺的重要角色。目前,我国的家族企业经过几十年的发展,一代创办者逐渐进入退休年龄,大部分家族企业开始面临传承难题。将家族企业传承中需要关注的核心问题归纳为三个方面:传什么、传给谁、怎么传[[[] 窦军生,李生校. 家族企业传承中的继承人选择——知识基础为视角的理论分析[J]. 现代经济探讨,2010,(04):44-48.]],归根到底是接班人选择的问题。

目前,越来越多的国内外学者开始重视家族企业代际传承的相关研究,但文献多从家族企业的所有权、管理权、家族涉入、家族权威、代际传承等家族特征出发,从继承人的单一角度分析,或从单一继任方式分析技术创新的影响,缺乏代际传承模式对技术创新影响的比较研究。因此,本文分析家族企业代际传承模式与技术创新的关系,探讨企业内部传承与外部传承对技术创新的影响。从而帮助企业更好的传承和发展。

1 核心概念

1.1 家族企业

根据西方企业史学家钱德勒[[[] 小艾尔弗雷德·D·钱德勒.看得见的手——美国企业的管理革命[M].北京:商务印书馆,1987]]的定义,家族企业被称为“企业家式的企业”,其特征在于企业的大多数股份通常一直被企业创立者和其亲密合作人控制,且其通常保有对企业的主要决定权,尤其是在涉及企业财务、人事和资源调动等方面。

关于家族企业的界定,本文综合衡量了多位学者的研究成果,认为家族企业并不是指所有的控制权和经营权都必须由家族企业成员掌握,家族企业并不是一个彻底的封闭组织,只要大多数的控制权和经营权由家族成员享有就可以认定为家族企业。

1.2 代际传承模式

BrainF.Smith认为,家族企业代际传承模式对传承后果影响重大。关于代际传承模式,高明华[[[] 高明华. 是子承父业还是请人打理?民营企业经理人路径的分期选择[J]. 投资北京,2004,(12):44-46.]]将民营家族企业(90%为家族企业)分为内部传承即“子承父业”和外部传承即“请人打理”。关于内部传承,本文参照李新春,韩剑和李炜文[[[] 李新春,韩剑,李炜文. 传承还是另创领地?——家族企业二代继承的权威合法性建构[J]. 管理世界,2015,(06):110-124+187-188.]]的观点,将家族企业创始人的子女、女婿、儿媳、侄子、侄女等具有亲属关系的后辈进入高管团队或董事会的年份作为企业实施内部传承的标志。关于外部传承,本文将家族外部人士继任董事长或总经理职位的年份作为实施外部传承的标志。

1.3 技术创新

创新是企业愿景的一部分,也是战略重点关注的重点领域之一。企业创新就是企业为了市场的需求,生产出更有竞争力的产品,通过各种资源的利用,在各个层面进行创造和创新[[[] 任晓燕,杨水利. 技术创新、产业结构升级与经济高质量发展——基于独立效应和协同效应的测度分析[J]. 华东经济管理,2020,34(11):72-80.

课题编号:Y202147268 代际传承模式选择对家族企业创新绩效的影响机制研究]]。对于创新投资的测量,本文综合已有研究,将创新投资分为创新投入强度和创新产出效率。创新投入强度包括研发投入额和技术研发人员数量。因此本文在对家族企业创新投入强度的测评中,使用研发投入比率和技术研发人员比率来测定,这些指标分别从经济资本(研发投入比率)和人力资本(技术研发人员比率)角度构成和评定家族企业创新投入强度。创新投资产出效率在本文由获得有效专利和技术成果数量确定。获得有效专利数量从专利产出的方向衡量了创新投资产出效率。

2 案例简介

2.1 浙江亚厦装饰股份有限公司简介

(1)经营状况

浙江亚厦装饰股份有限公司(以下简称浙江亚厦),成立于1995年7月7日,其三大业务模块分别为建筑装饰、房地产、建筑科技,同时也是中国建筑装饰行业持续领跑者,连续14年荣膺中国建筑装饰百强企业第二名,并率先在行业内被认定为高新技术企业。浙江亚厦装饰股份有限公司的前身上虞市装饰实业浙江亚厦,系1993年3月18日在上虞市章镇镇乡镇企业总浙江亚厦主管的原上虞市工艺装潢家具厂基础上组建,1995年7月上虞市装饰实业浙江亚厦和上虞市不锈钢厨房设备厂共同投资组建浙江亚厦装饰集团有限公司。2007年7月亚厦装饰集团整体变更为浙江亚厦装饰股份有限公司。2010年3月浙江亚厦装饰股份有限公司在深圳证券交易所中小板上市。截止至2021年9月30日资产总额达226.5亿元,主营业务收入87.59亿元,净利润2.73亿元。

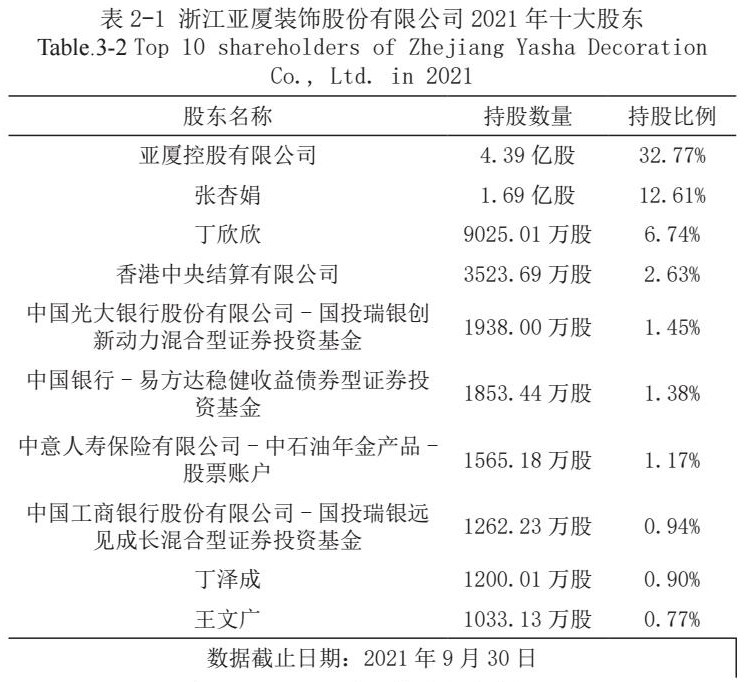

(2)股权结构

浙江亚厦装饰股份有限公司的大股东为亚厦控股有限公司,亚厦控股持有亚厦股份4.39亿股占比32.77%,丁欣欣持有亚厦控股75%的股份,为浙江亚厦实际控制人。丁欣欣妻子张杏娟女士持有亚厦控股25%的股份。

(3)浙江亚厦“子承父业”传承模式推进过程

丁泽成,浙江亚厦装饰股份有限公司实际控制人丁欣欣之子,1989年7月出生,本科学历,教育背景是美国马赛诸塞大学管理和金融双学士。

涉入管理阶段(2014-2014),大学期间,他就在亚厦实习。2014年5月大学毕业回国后,丁泽成入职浙江亚厦,担任副董事长秘书。3个月后接手人力资源、信息化、财务、战略、投资这五个亚厦发展关键期的重点部门。

共同管理阶段(2014-2019),2014年10月担任浙江亚厦全资子公司浙江未来加电子商务有限公司总经理,2014年11月24日浙江未来加收购深圳市炫维网络技术有限公司,丁泽成以人民币3024.39万元的对价通过增资的方式取得炫维网络14.1969%的股权并担任董事。2015年01月05日担任浙江亚厦董事。2016年2月22日底担任浙江未来加董事长兼总经理。2016年07月21日任浙江亚厦子公司厦门万安智能有限公司董事。2017年05月16日任亚厦控股有限公司总裁。2018年7月至11月丁泽成增持浙江亚厦12000050股,占比0.9%。

接收管理阶段(2019—至今),2019年05月17日经第五届董事会第一次会议选举为浙江亚厦董事长。至此,代际传承基本完成。

2.2 深圳广田集团股份有限公司简介

(1)经营状况

深圳广田集团股份有限公司(以下简称深圳广田),成立于1995年,旗下拥有金融服务和建筑装饰两大业务板块,曾连续4年蝉联中国建筑装饰行业百强第二名,2021年排名第三。1995年,叶远西成立深圳广田装饰集团股份有限公司,并在2010年成功上市。经过20余年的发展,截止至2021年10月29日资产总额达207.4亿元,主营业务收入70.3亿元,净利润-0.22亿元。

(2)股权结构

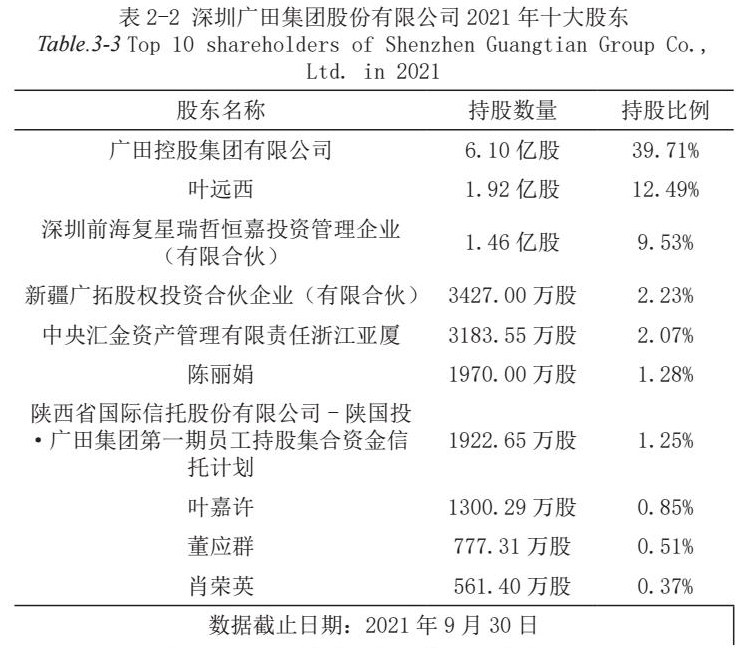

深圳广田集团股份有限公司的大股东为广田控股集团有限公司,广田控股持有广田集团6.10亿股占比39.71%。叶远西持有广田控股0.8%的股份,其子叶嘉铭和叶嘉乐各持有广田控股0.1%的股份,深圳亨特实业有限公司是广田控股的大股东,持有99%的股份。叶远西持有深圳亨特实业有限公司100%的股份,为浙江亚厦实际控制人。

(3)深圳广田“经理人接管”传承模式推进过程

范志全,男,与深圳广田实控人叶远西同为广东省汕尾市陆河县人,1966年生,中南财经政法大学EMBA,高级工程师,英国皇家特许建造师协会(CIOB)会员。

涉入管理阶段(2008-2012),2008年8月18日升任深圳广田任副总经理,2011年08月16日经深圳广田装饰集团股份有限公司第二届董事会选举为董事。

共同管理阶段(2012-2014),2012年08月14日升任总经理。

接收管理阶段(2014—至今),2014年08月16日董事会换届选举,范志全先生自2014年8月15日起担任深圳广田董事长,不再担任浙江亚厦总经理职务。2014年增持2,330,000股,占比0.45%。2015年03月02日与深圳广田实控人叶远西合资成立投资管理公司深圳市广毅创投合伙企业(有限合伙),范志全范志全出资1万元,占比0.0556%,出任执行事务合伙人。2015年11月27日任子公司深圳广田机器人有限公司董事长、董事。2015年增持40000股,合计2,370,000股,占比0.379%。至此,代际传承基本完成。

综合上文可以看出,本文选取的两家案例企业,浙江亚厦和深圳广田资产规模都在200亿级别上,且第一大股东持股比例都在30%-40%,都由创始人穿透持股,第二和第三大股东多为家族成员或董事长本人持有,是典型的家族企业;企业都成立于1995年,第一代企业家年龄相仿,都是通过渐进式传承模式完成企业的代价传承。情况如此相近的两家企业具有很高的对比价值,通过两家企业动态对比代际传承过程中公司技术创新投入强度和产出效率的变化,进而分析出代际传承模式对企业创新的影响。

3 技术创新对比分析

3.1 技术创新投入强度对比分析

创新投入强度对家族企业创新能力的影响是直接高效的,包含了家族企业投入在研发创新过程中的经济资本和人力资本。一般来说,家族企业进行创新研发的基础条件就是创新投入强度,创新投入强度包括研发投入额、技术研发人员数量、专业研发平台情况等。

因此本文在对家族企业创新投入强度的测评中,使用以下几个指标来测定:研发投入比率和技术研发人员比率。

这些指标分别从经济资本(研发投入比率)和人力资本(技术研发人员比率)角度构成和评定家族企业创新投入强度。

其中:

研发投入比率=(研发费用/营业收入)*100%;

技术研发人员比率=(技术研发人员数量/企业员工总人数)*100%

(1)浙江亚厦传承前后的技术创新投入强度对比分析

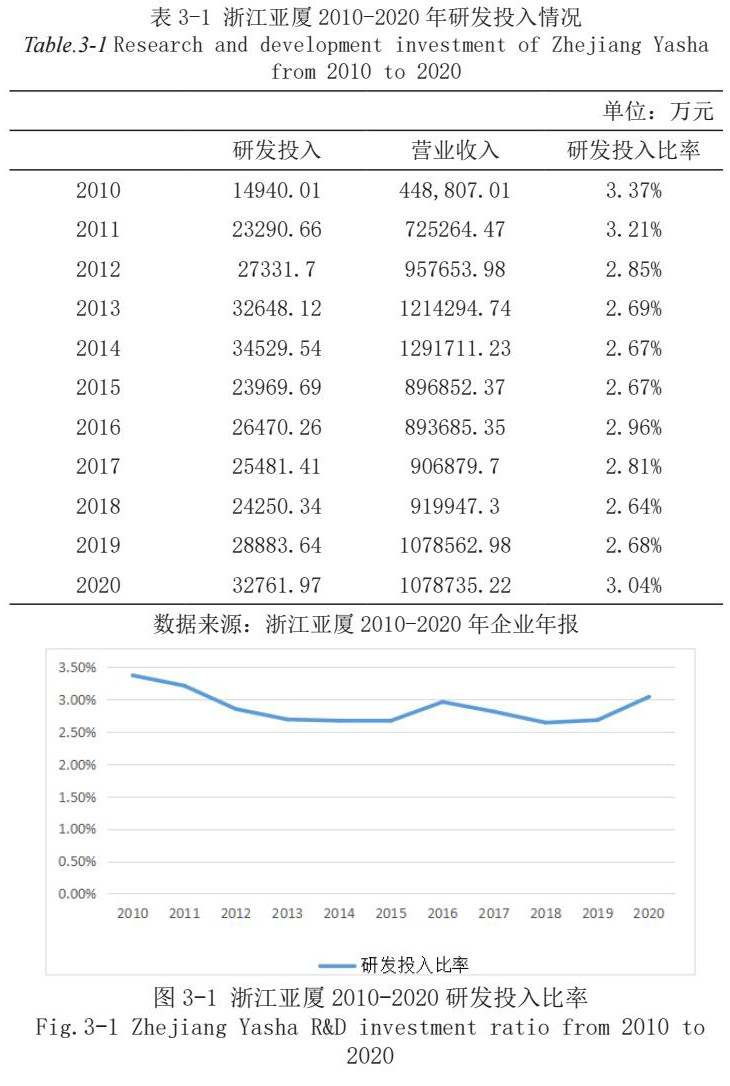

浙江亚厦在代际传承前的2010年至2014年五年间共计投入研发费用132740.03万元,传承后的2016年至2020年的五年间共计137847.62万元,传承后五年研发费用投入总额与传承前五年研发投入总额几乎相等。如表3-1所示:

纵观浙江亚厦2010年-2020年共11年的研发投入比率变化,在传承前年平均2.96%左右,传承后年平均2.8%左右,总体波动较小。如图4-1所示:

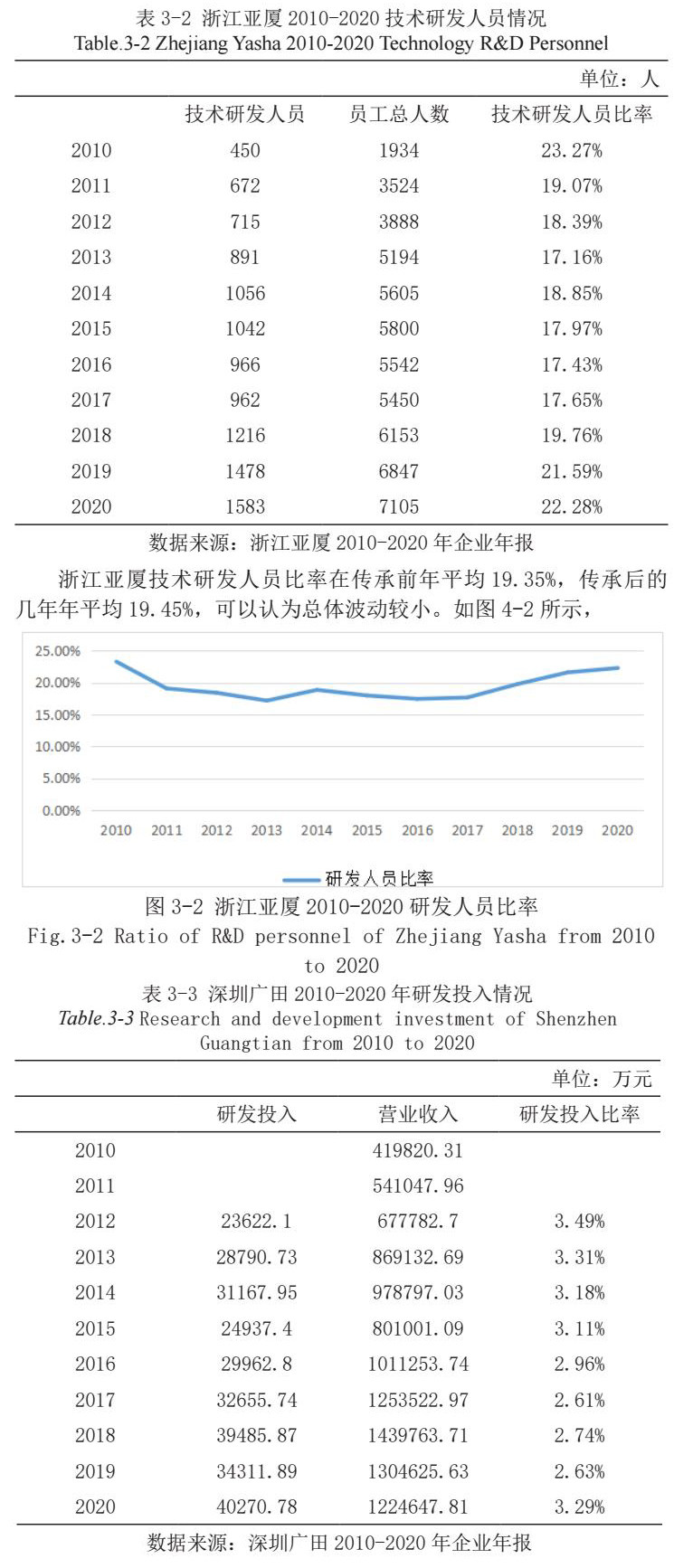

再看技术研发人员数量在传承前的五年间(2010-2014年)增加了606人,传承后的六年间(2015-2020年)增加了527人,增幅基本相同。如表3-2所示:

浙江亚厦技术研发人员比率在传承前年平均19.35%,传承后的几年年平均19.45%,可以认为总体波动较小。如图4-2所示,综上所述,浙江亚厦在代际传承前后的创新投入强度几乎没受到影响。

(2)深圳广田传承前后的技术创新投入强度对比分析

因深圳广田2010年和2011年没有披露研发支出,所以选取在代际传承前的2012年至2014年研究,此期间广田共计投入研发费用83580.78万元,传承后的2018年至2020年的三年间共计114068.54万元,传承后三年研发费用投入总额是传承前三年研发投入总额的1.36倍。如表3-3所示:

研发投入强度除去没有数据的2010年和2011年,从2012年有数据披露开始至2019年间几乎处于逐年递减,平均年增长率为-0.21%,2012年至2019年累计下降0.86%,下降幅度较大。如图4-3所示:

再看技术研发人员数量,在传承前的五年间(2010-2014年)增加了909人,传承后的五年间(2016-2020年)增加了60人,增幅大幅度放缓。如表4-4所示:

与研发人员数量增幅相对应,技术研发人员比率在传承前后的11年间基本保持不变。如图3-4所示:

综上所述,深圳广田在代际传承前后的创新投入强度受到消极影响,整体呈,现下降趋势。

3.2 传承前后的技术创新产出效率对比分析

企业将创新投资的成果转化为经济资本的能力就是企业的创新投资产出能力。家族企业的创新投资产出能力转化的经济资本反过来也促进了企业对于创新投资的倾向和意愿。创新投资产出效率在本文由获得有效专利和技术成果数量确定。获得有效专利数量从专利产出的方向衡量了创新投资产出效率。

(1)浙江亚厦传承前后的技术创新产出效率对比分析

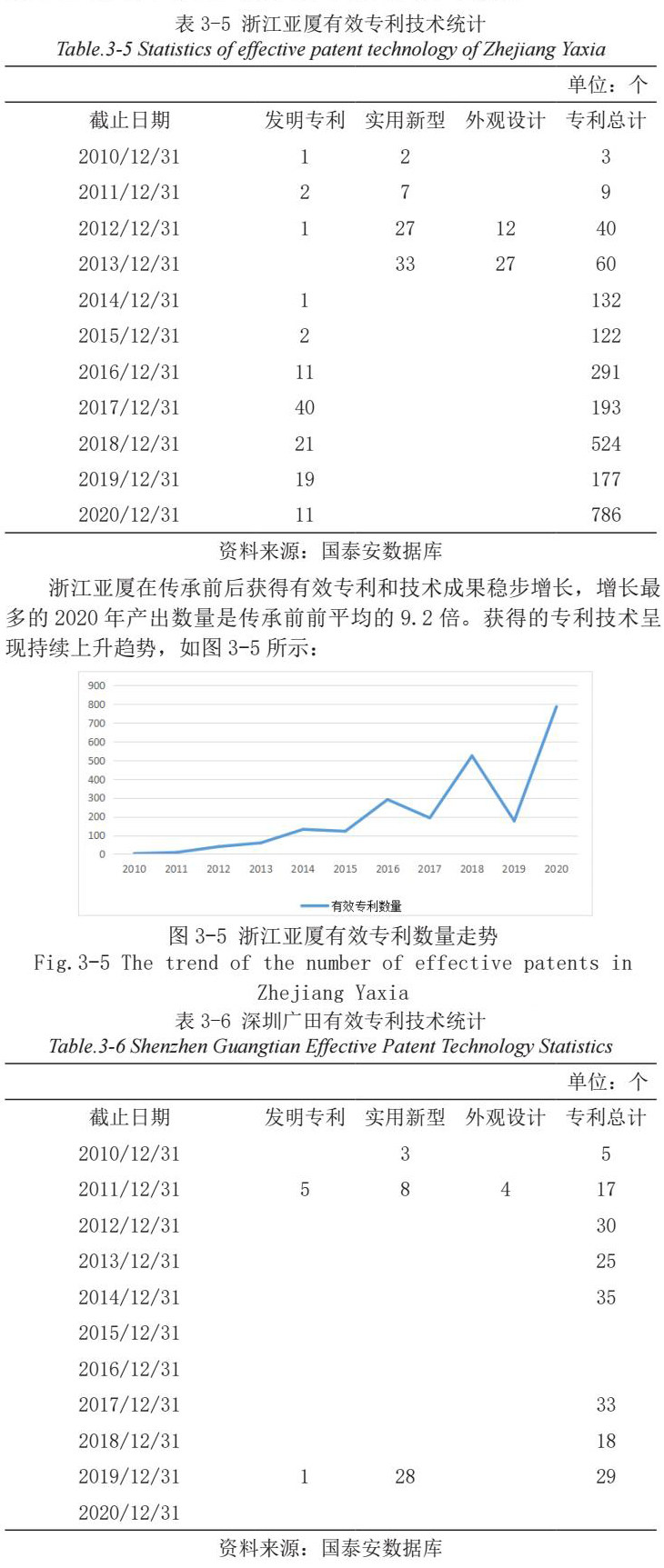

浙江亚厦在传承前的2010-2015五年时间增加的有效专利仅427项。代际传承后的2016-2020五年时间浙江亚厦增加的有效专利总数为1971项,其中有102项是发明专利。如表3-5所示:

浙江亚厦在传承前后获得有效专利和技术成果稳步增长,增长最多的2020年产出数量是传承前前平均的9.2倍。获得的专利技术呈现持续上升趋势,如图3-5所示:

(2)深圳广田传承前后的技术创新产出效率对比分析

深圳广田在传承前的五年时间增加的有效专利112项。传承后,2016年至2020年浙江亚厦增加的有效专利总数为80项。深圳广田在传承前后获得有效专利和技术成果数量出现下降,而且产出很不稳定,在2014年、2015年、2020年甚至出现了0获得。如表3-6所示:

深圳广田在传承后获得有效专利和技术成果走势很不稳定,整体曲线不止波动剧烈,在2015、2016和2020三年还出现了断裂。如图3-6所示:

3.3 浙江亚厦和深圳广田代际传承对技术创新的影响对比

综合以上几节的对比分析可以看出,在传承前后:

选择子承父业传承方式的浙江亚厦,在投入强度和产出效率上都没有受到传承影响,保持了传承前的增长势头。

选择职业经理人继承方式的深圳广田,在投入强度和产出效率上都受到了消极影响,波动较为严重,如表4-7所示:

4 总结语

4.1 结论

通过对两个案例企业传承前后研发投入强度的对比,发现浙江亚厦在整个传承过程中,企业的研发投入强度未受代际传承影响,维持了传承开始前的投入水平;而深圳广田在整个传承过程中,研发投入受代际传承的消极影响,并且在传承后的5年时间里投入水平持续降低。

基于社会情感财富理论,延伸型SEW家族内部继任者更关注家族的长期利益,强调与外部利益相关者的合作共赢,对技术创新的风险容忍度较高,因此会倾向于增加技术创新以延伸家族的长期利益。而家族企业股东对外部继任者的管理能力,以及提升企业绩效的能力存在更高的期望。相对于内部继任者,外部继任者具有更大的业绩压力,这样更容易使得外部继任者发生管理者短视行为,对于企业技术创新活动的不利影响更严重。

4.2 展望

本文对相同行业的家族企业代际传承选择不同模式对技术创新的影响进行了横向和纵向的对比研究,未来可以将不同行业的家族企业代际传承模式选择对技术创新的影响进行双横向和双纵向的交叉对比作为研究方向。不同行业面临的外部环境和内部环境都可能不同,也就是说在传承前形成决定传承模式的战略动因的考量因素可能不同,接下来可以从资源观的角度对代际传承和创新投资的关系做一个研究。

[参考文献]

鲁若愚,周阳,丁奕文,周冬梅,冯旭. 企业创新网络:溯源、演化与研究展望[J]. 管理世界,2021,37(01):217-233+14.

窦军生,李生校. 家族企业传承中的继承人选择——知识基础为视角的理论分析[J]. 现代经济探讨,2010,(04):44-48.

小艾尔弗雷德·D·钱德勒.看得见的手——美国企业的管理革命[M].北京:商务印书馆,1987

高明华. 是子承父业还是请人打理?民营企业经理人路径的分期选择[J]. 投资北京,2004,(12):44-46.

李新春,韩剑,李炜文. 传承还是另创领地?——家族企业二代继承的权威合法性建构[J]. 管理世界,2015,(06):110-124+187-188.

任晓燕,杨水利. 技术创新、产业结构升级与经济高质量发展——基于独立效应和协同效应的测度分析[J]. 华东经济管理,2020,34(11):72-80.

课题编号:Y202147268 代际传承模式选择对家族企业创新绩效的影响机制研究

京公网安备 11011302003690号

京公网安备 11011302003690号