- 收藏

- 加入书签

基于收益法估值途径的水务企业价值改进研究

打开文本图片集

打开文本图片集

摘要:随着我国城乡供水一体化进程加快,水务市场发展空间扩大,使得水务企业评估业务越来越多。本文对水务企业的特点进行分析,结合水务企业的周期性特征带来的影响,用GDP进行修正,用APM模型代替CAPM模型,增加对企业资产收益与整体市场收益之间风险和水价格定价方面风险的考虑,从而修正收益法在水务企业价值评估中的运用。

关键词:水务企业;企业价值评估;收益法

一、引言

近年来,我国在节水方面、供水方面、以及重大水利工程建设方面,投资规模不断扩大。水务行业的市场前景规模预计能达万亿,且投资收益极具稳定,风险偏好小,是我国未来最具发展前景和最具有投资价值的行业之一。在这个过程中,对水务企业的评估活动将同比增长。本文将对评估方法进行分析比较,试图找到适用于水务企业的评估方法,利于提高评估人员在评估实务中的评估精确度。

二、水务企业价值影响因素

(一)政策红利与市场需求影响

由于国家相关扶持政策不断出台,对水务市场规模和经营环境是十分有利的,专业人员分析得出,水务行业的市场前景规模预计能达万亿。这种投资是一种典型的收益稳定,风险小的投资。政策的制定和经济周期存在相关关系,本文就宏观经济对企业的影响进行研究。

(二)水价弹性影响

在传统水价的情况下,水价几乎是不具备弹性的,经常会造成成本高于水价的情况,因此政府也时常进行财政补贴。而水价作为企业收入的重要来源,水价弹性对企业的整体价值具有巨大的影响。

(三)行业竞争与市场化改革影响

对于行业竞争来说,水资源行业主要是在特许经营权上的竞争关系,不仅民营企业,国有企业和外资企业之间也存在竞争。我国市场化改革是必然趋势,水资源行业面临的市场化改革问题,有助于相关水务设施的建设工作 ,还能够提高水资源企业的管理和经营效益。

(四)技术影响

污水处理跟不上资源行业发展,而经过处理后的水的品质和处理的效率又影响着水务企业的收入。究其原因,还是在污水处理技术方面硬件设备的落后所导致的,我国水务企业存在设施老化,技术更新慢,污水处理厂少等问题。因此在评估时,还应考虑这方面的影响。

三、修正评估模型

由于水务企业原材料的特殊性、行业的地域垄断性与局限性以及社会公共性,使得传统的收益法评估会产生评估误差,为了减小这部分评估误差,下文将对传统评估模型进行修正。

(一)对现金流的修正

水务企业作为周期性企业,其主要特点就是生产成本和产能都是相对固定的,一般来说,成本只会跟随经济周期的波动而表现出相应的起伏状态。对现金流模型进行修正首先考虑周期性带来的影响。

本文以宏观环境作为企业周期性的参照物,以GDP作为参考数据。收集近五年行业GDP的数据,参考统计局所发布的行业GDP增长率,以及经济学家对宏观经济的把控,预测出未来五年的行业GDP增长率作为周期性的判断标准。再将以前年度水务企业现金流占GDP的比重,以及占比的增长率,预测出未来五年案例企业现金流的增长率,最终预测出水务企业的现金流。

(二)对折现率的修正

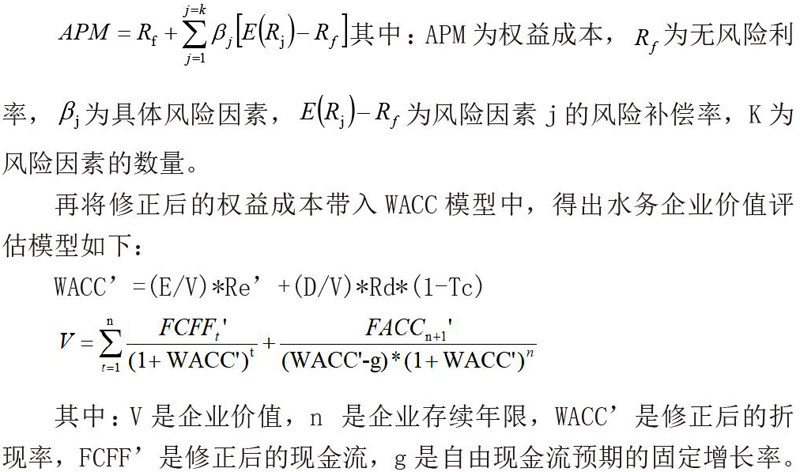

对于折现率的计算,一般采用CAPM和WACC进行计算。但是在CAPM的计算公式中,影响折现率的风险因素只考虑的不可分散的风险,则会降低β值,最终影响评估结果。

因此本文采用更广的APM模型,主要考虑了以下几方面的风险因素:其一,水务企业资产收益与整体市场收益之间的风险;其二,关于水资源价格定价方面的风险。先确定无风险收益率,本文的无风险收益率取自我国2019年的五年内到期国债利率的平均数,再分析影响企业的风险包括哪些,并对风险的β值进行计算,然后算出风险溢价,最后将数据带入套利模型,计算出权益成本;计算债务成本时,首先查询我国的贷款利率,再结合企业的债务资本,最终计算出企业的债务资本成本。将权益成本和债务成本带入WACC中,即可算出修正后案例企业评估的折现率。

首先是对CAPM模型的修正,由于多种因素的影响,因此我们将CAPM模型看作APM模型的特例,运用APM模型来计算权益成本,得到APM模型的公式如下所示:

其中:V是企业价值,n 是企业存续年限,WACC’是修正后的折现率,FCFF’是修正后的现金流,g是自由现金流预期的固定增长率。

五、结论分析

本文主要研究了水务企业的特征、影响价值的因素,以此对评估方法进行了比较选取和修正,研究结论具体表现在以下几个方面:

一、它受经济周期的影响较大,且不可规避。当经济繁荣时,供水和水处理的需求量都会相应的需要增加,企业的利润也就随之增加。因此需要从宏观环境的角度对其进行修正,采用GDP修正有一定的可行度,但不仅限于此种方法。

二、定价机制的特殊性。水务企业大多垄断性较强,却没有自主定价能力,从而也控制了企业盈利,在评估时应纳入考虑范围,将减小评估结果的误差。

三、水务企业资产收益与整体市场收益之间的风险也会对企业的整体价值造成影响,在收益法计算中,考虑这部分影响也可以从一定程度上减小评估结果的误差。

四、由于文章篇幅限制,没有具体案例的呈现,但是笔者已经检验过该修正模型,的确在一定程度上具有可行性。

基金项目:本文系重庆理工大学研究生教育高质量发展行动计划资助成果(重庆理工大学研究生创新项目,项目编号:gzlcx20223267)。

京公网安备 11011302003690号

京公网安备 11011302003690号