- 收藏

- 加入书签

基于公平视角下的个人所得税改革研究

打开文本图片集

打开文本图片集

摘 要:个人所得税的主要职能是对居民的收入进行调节,以达到建设更加公平、和谐社会的目的。实现社会公平在最新修订的个人所得税法中是明确指出的,从公平视角看来,我国现行的个人所得税法虽然在不断地完善中取得了较大的进步,但是其中所存在的某些问题并没有很好地解决贫富差距过大的问题。本文结合相关案例,从税收公平性出发,对我国个人所得税目前的不合理之处进行分析研究,进而提出具有针对性的合理意见,以求早日构建更加合理的、符合我国特殊国情的个人所得税制度。

关键词:个人所得税;税收公平;改革

一、引言

我国个人所得税在1980年开始征收,随着国民经济的高速发展,税收收入在这40年间也随之不断增加。应该注意到的是虽然居民收入在不断增加,人们的生活水平较之过去有了巨大的进步,但我国的贫富差距也在不断拉大,这显然违背了国家设置个人所得税制度的初衷。另外由于个人所得税是一种直接税,其特点是带给纳税人直接、强烈的纳税痛感,因此相对于其他税种最为社会所关注,因此对个人收入所得税进行再分配已不可避免。

二、我国个人所得税现存问题

(一)纳税单位界定范围模糊

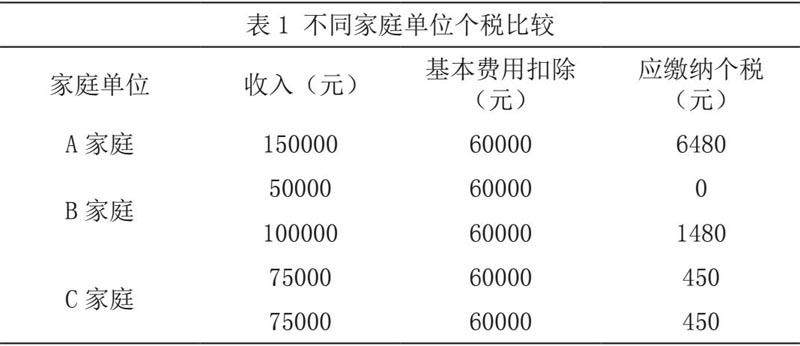

个人所得税在我国的纳税主体是个人,因而会出现这样一种特殊情形:在两个总收入相同的家庭中,由于家庭成员收入来源不同,这两个家庭可能要交不同金额的个人所得税总额,以下列情况为例。

由此案例可以看出在一个家庭之中,收入越高、越集中,虽然家庭收入总额是一定的,但是由于税率的累进性造成的家庭税收负担越重,而这在一定程度上违背了税负公平原则。这说明我国现行个人所得税法在设计上存在一定的缺陷,家庭成员之间的经济关系并没有得到充分认可,没有考虑到家庭情况对纳税人缴纳个税的影响,给予了某些人避税空间。另外,我国的个人所得税法在2018年进行第七次修订,“家庭”依然没有被作为纳税主体所认可,所以这个问题至今仍没有得到很好的解决。

(二)税率设置不够合理

税率是一个税种最核心的要素,税率指标设置的高低是直接对纳税人缴纳税费的公平与否造成影响的。而对于个人所得税来说,主要存在三个问题,一是税率层级较多,结构较为复杂,不利于个人所得税有效发挥其调节居民收入的主要职能;二是税率级距较小,这在一定程度上会导致收入差异大而税负差异不够明显情况的出现,由此对个税的纵向公平造成影响,进一步拉大贫富差距;三是个税法所规定的在个税收入中占据主要位置的劳动性“综合所得”的最高税率45%远高于一般所得规定的20%的税率,不利于公平竞争的开展。

(三)收税区域公平性欠缺

考虑到我国经济的发展,政府在新修订的个人所得税法中提高了免征额,以适应当前的国民经济状况。但是值得注意的是,我国虽然自改革开放以来取得了巨大的经济成果,但是各区域之间所存在的经济发展不平衡的问题不容忽视。由此不平衡造成了在我国东中西部不同城市之间的生活成本和经济收入差异巨大,比如在北上广深四座一线城市居民的生活成本显著高于西宁、南阳、襄阳等三线城市居民的生活成本。而免征额却是一个全国统一的标准,没有充分考虑到不同区域之间所存在的差异,因此不能有效地对当前的收入差距进行调节。

(四)扣除标准缺乏弹性

个人所得税中的专项扣除费用采用的是定额或限额扣除,此种方式缺乏弹性,没有考虑到纳税人的实际负担。以子女教育扣除标准为例,每个子女有一个每月1000元的标准扣除定额,但由于我们国家实行九年义务教育的政策,在非义务教育阶段的子女教育支出明显要高于在义务教育阶段的子女教育支出,但现行的个人所得税法显然并未将这一明显差异考虑进去。

三、对策

(一)将家庭纳入征税对象范围

考虑到我国国民在进行消费时主要以家庭为消费单位的基本现状,将家庭纳入个人所得税征税对象是很有必要的,在一定程度上可以避免某些不公平现象的发生。税务机关应设置个人申报和家庭申报两种申报方式,不同的纳税对象选择适合自己的纳税方式。确保具有同样收入总额的家庭不会因各家庭成员收入结构的不同而缴纳不同的税额,保证其同样的税收税负,提高个人所得税结构的合理性。

(二)优化税率结构

由于我国个人所得税级数过多的特点,不仅无法促进居民税负的公平,反而会对居民的收入差距进行逆向调节。另外,在“综合所得”中占据主要部分的“工资薪金所得”设置45%的税率相对来说比较高,给纳税人带来的“痛苦”最为直观和强烈。参考他国经验,并结合我国国情,可以考虑将当前的个人所得税税率所采用的7级减少至5级,同时适当降低最高的45%的税率。通过简化税率级次、降低最高税率来提高国民的纳税积极性。

(三)建立弹性征收制度

我国国土辽阔,不同地区因为种种原因导致的发展不均衡的情况比比皆是,城乡之间也有较大的消费支出的差异,全国统一的个人所得税扣除标准并不适用于各个地区。另外,由于实际情况存在差别,个别纳税人背负超额税负的情况也是客观存在的,税负公平原则受到了极大的挑战。因此,应该充分认识差异的存在,通过设置差异系数来完成更符合现实情况的弹性扣除,构建更加合理的征收体系,以期实现更加公平的税收环境。

四、结论

现阶段下,社会公平随着国民经济的发展得到了进一步的提高,个人所得税的征收也以税收公平原则为基本原则进行不断的改革与完善,从而进一步推进社会公平。经济快速发展,个人所得税法也应通过不断地改革与完善来适应日趋复杂的经济状况,但是在改革过程中应始终如一地保持与国家实际情况的结合,具体情况具体分析,坚持以人为本,才能更好地发挥个人所得税调节收入差距、减少贫富分化的职能。

参考文献:

[1]张祎.基于税收公平原则的个人所得税改革研究[J].经济研究导刊,2021,No.473(15):45-47.

[2]赵桂芝,李亚杰.促进收入分配公平的税收制度完善[J].税务研究,2021,No.435(04):31-35.DOI:10.19376/j.cnki.cn11-1011/f.2021.04.006.

[3]胡华.探寻最公平的中国个人所得税制[J].南开经济研究,2020,No.213(03):24-40.DOI:10.14116/j.nkes.2020.03.002.

[4]蔡清锋.基于税收公平的中国个人所得税改革[J].纳税,2019,v.13;No.225(09):7-8.

[5]刘永春. 税负公平视角下我国个人所得税改革研究[D].内蒙古大学,2020.DOI:10.27224/d.cnki.gnmdu.2020.000531.

作者简介:牛帅景(1997—),男,汉,河南,在读硕士,重庆理工大学,iCPA方向。

京公网安备 11011302003690号

京公网安备 11011302003690号