- 收藏

- 加入书签

以“双特征”“双控制”为基础的PPP项目会计处理探析

打开文本图片集

打开文本图片集

摘要:近年来,PPP作为我国公共基础设施项目建设的主要运作模式日渐成熟,对社会经济发展起到了促进作用。2021年2月财政部发布了《企业会计准则解释第14号》,进一步规范和完善了社会资本方对PPP项目合同的相关会计处理,但是未针对PPP项目社会资本方相关会计处理操作给出具体应用指南。基于此,本文首先介绍企业会计准则14号有关会计处理的适用准则,其次对不同模式下的PPP项目做背景介绍,最后结合项目案例从社会资本方视角对相关会计处理进行探析。

关键词:PPP;社会资本方;“双特征”;“双控制”;会计处理;

一 概述

PPP作为近年来我国主要的公共基础设施项目运作模式,得到了快速发展。发展过程中有关部门加强了对PPP模式的指引, 2008年8月财政部发布《企业会计准则解释第2号》规范了企业方BOT业务的会计处理;2019年12月财政部发布《政府会计准则第10号—政府和社会资本合作项目合同》对我国PPP业务政府方会计处理进行了规范;2021年财政部发布《企业会计准则解释第14号》(以下简称第14号解释)对PPP模式项目的会计处理给予了有限的规范,但是未针对PPP模式社会资本方相关会计处理操作给出具体应用指南。社会资本方在进行项目会计处理时需要依靠会计人员主观判断,缺乏统一的应用指南,不利于规范企业会计确认、计量与报告和信息质量一致性。因此,本文以PPP项目为例,阐释不同模式下社会资本方的会计处理,以便快速落实社会资本方视角下的PPP项目。

二 PPP项目相关术语及含义

政府和社会资本合作模式(Public Private Partnership, 简称PPP)是指社会资本方与政府方依法依规就项目合作所订立的合同,该合同目的在于在基础设施和公共服务领域,利用市场机制分配风险,提高公共产品和服务的供给数量、质量和效率。其中,社会资本方是指与政府方签署PPP项目合同的社会资本或项目公司;政府方是指政府授权或指定的PPP项目实施机构;PPP项目资产是指PPP项目合同中确定的用来提供公共产品和服务的资产。

PPP模式是政府与社会资本合作的统称,其中最为普遍的运作方式是BOT(Build-Operate-Transfer)即建设-运营-转交。在该种模式下,社会资本方与政府签订特许经营权协议对项目资产进行相关处理,回报机制主要为政府付费,使用者付费和可行性缺口补助,特许经营期满后社会资本方依照协议约定向政府方移交PPP项目资产。

此外,第14号解释要求PPP项目合同内容必须同时满足“双特征”和“双控制”。“双特征”是指(1)社会资本方在合同约定的运营期间内代表政府方使用PPP项目资产提供公共产品和服务;(2)社会资本方在合同约定的期间内就其提供的公共产品和服务获得补偿。“双控制”是指(1)政府方控制或管制社会资本方使用PPP项目资产必须提供的公共产品和服务的类型、对象和价格;(2)PPP 项目合同终止时,政府方通过所有权、收益权或其他形式控制 PPP 项目资产的重大剩余权益。 本文主要选取满足第14号解释“双特征”“双控制”的BOT项目进行会计处理探析。

三 PPP项目相关会计处理探析

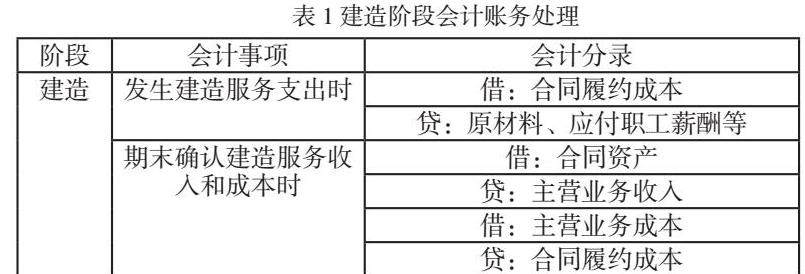

BOT模式下的项目资产主要经历建设-运营和移交三个阶段。

1、在项目建设阶段,社会资本方在建造期间每年确认建造服务收入,同时确认合同资产。

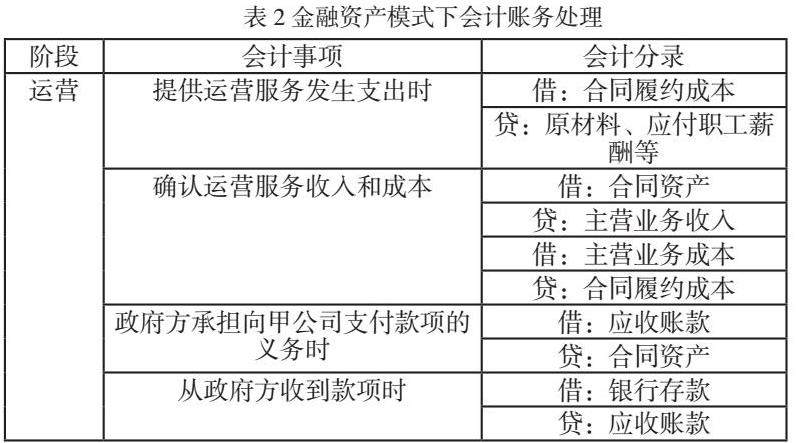

2、在项目运营阶段,社会资本方需根据获取回报机制形式不同选择不同的会计处理模式,目前比较常见的分别为金融资产模式、无形资产模式和混合模式。

(1)金融资产模式

金融资产模式下,社会资本方在项目运营期间,满足有权收取可确定金额的现金(或其他金融资产)条件的,应当在社会资本方拥有收取该对价的权利(该权利仅取决于时间流逝的因素)时确认为应收款项,并按照金融工具准则的规定进行会计处理。社会资本方拥有获得固定或可确定收益的收款权利,这种权利与项目建设资产的使用情况无关,政府方需要承担兜底风险。因此金融资产模式社会资本方无需承担PPP项目资产的需求风险。

滁宁城际铁路是规划中连接滁州至南京之间的城际铁路。该工程起自凤阳北路站,沿龙蟠大道、徽州路、扬子路、G104,往汊河镇至皖苏省界,线路全长32.95公里,以PPP模式实施。根据批复,项目投资估算总额为923709.43万元。运作方式采用BOT方式。合作期为30年:包括建设期3.5年,运营期26.5年。通过票务、非票务和政府对项目的可行性缺口补助收入实施回收投资并获得回报。

本案例中,在运营期间社会资本方通过票务、非票务和政府对项目的可行性缺口补助收入实施回收投资并获得回报,社会资本方拥有获得固定或可确定收益的收款权利,政府方需要承担兜底风险。适用第14号解释中的金融资产模式进行会计处理。社会资本方在建造期间每年确认建造服务收入,同时确认合同资产,并在以后年度拥有收取对价的权利时,将合同资产转为应收款项。

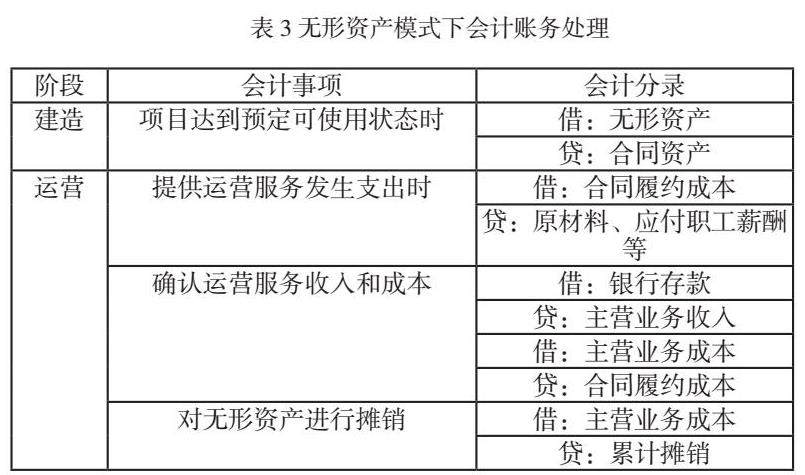

(2)无形资产模式

无形资产模式主要是指社会资本方在运营期向政府方收取应收款项的金额,是具有不确定性的,与金融资产具有本质的不同,这也就说明社会资本方需要承担因使用者需求不足产生的风险,由于未来收益的不确定性,所以需要按照无形资产进行会计核算并进行相应地会计处理。在这种模式下,社会资本方的收入主要取决于使用者的付费,收款的金额具有较大的不确定性。

哈尔滨至肇源高速公路是黑龙江省“2866”高速公路网中8条省会放射线之一,起于哈尔滨松北区中源大道,终点在肇源县北侧接大广高速,是黑龙江省主要干线公路。哈肇高速建设里程116.9公里,概算总投资75.8亿元,采用BOT运作方式,合作期33年,其中建设期3年,运营期30年。运营期间,社会资本方通过使用者付费收入收回投资并获得合理回报,无需政府方在运营期给予财政补贴。

本案例中,社会资本方向政府方提供建造高速公路的服务,并获得在合同约定的运营期内运营该高速公路的权利。虽然社会资本方在运营期间有权向通行车辆收取高速公路通行费,但是其金额不确定,取决于通行车辆的类型、数量以及通行距离等,因此该权利不构成一项无条件收取现金的权利,应当适用第14号解释中的无形资产模式进行会计处理。

社会资本方通过向政府方提供建造服务取得高速公路运营权,属于非现金对价安排,应当按照收入准则的相关规定,按照非现金对价在合同开始日的公允价值确定交易价格,确认建造服务的收入,同时确认合同资产。在项目资产达到预定可使用状态时,将合同资产结转为无形资产,并按照无形资产准则的规定进行会计处理。在运营期间,社会资本方将收到的通行费确认为运营服务收入。

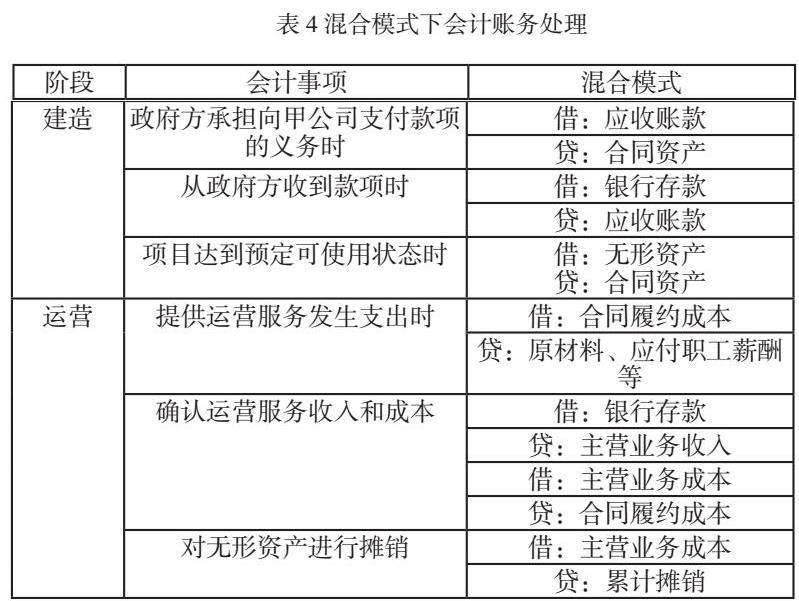

(3)混合模式

混合模式是指社会资本方在运营期的收款权利存在着两种不同的模式,不仅可以拥有收取固定或可确定收款的权利,同时还可以向项目资产使用者收取可变回报的金额。在混合模式下,社会资本方应当将政府方承诺可确定部分金额的收款权利对应的PPP资产采用金融资产模式进行核算,将使用者付费对应的PPP项目资产采用无形资产模式进行核算。

G4222和县至襄阳高速公路舒城(千人桥)至金寨(皖豫界)段是安徽省“五纵十横”高速公路网重要组成部分,全长170.5公里,总投资247.54亿元(其中项目资本金为49.51亿元,由社会资本方全额出资,争取中央车购税补助资金50.67亿元,车购税补助资金以建设期投资补助注入项目公司,剩余147.36亿元由社会资本方融资解决),是2022年安徽省政府联系推进重点项目。项目采取BOT+政府投资补助的运作方式,作为国高网项目,交通部安排车购税交通专项建设资金用于建设期投资补助,合作期限33年,其中建设期不超过3年、运营期不超过30年。回报机制为使用者付费+可行性缺口补助。

本案例中,社会资本方为政府方提供建造高速公路的服务,其有权收取的对价包括两部分:一是自政府方收取50.67亿元的车购税补助资金,在建设期拥有收取对价权利时确认为应收款项;二是在运营期间向通行车辆收取通行费的权利,在PPP项目达到预定可使用状态时确认为无形资产。因此应当适用第14号解释中的混合模式进行会计处理。

3在项目移交阶段,前期确认为金融资产的已通过政府付费方式全部收回;前期确认为无形资产的在运营期内也依据特许经营权期限摊销完毕,所以相关项目资产移交不涉及相关科目调整,无需进行会计处理。

四 总结

总之,我国PPP项目正在蓬勃发展,PPP项目资产的会计核算关系着PPP项目各方的利益,也影响着PPP项目后续管理与运作。PPP项目具有独特性和复杂性,其会计核算制度规范与健全意义重大。

参考文献

[1]新政府会计准则下政府方PPP业务会计处理.耿晓云.新理财(政府理财),2020

[2]我国PPP模式研究的文献综述.赵玉萍.西部皮革,2018

[3]新收入准则下PPP项目会计核算应用探究.杨星.财务管理研究,2022

[4]《企业会计准则解释第14号》对存量PPP项目合同资产会计处理的影响与应对.余应敏;胡贤辉.财务与会计,2022

[5]PPP项目会计核算及账务处理分析.许晓红.中国集体经济,2020

[6]PPP项目会计核算及账务处理分析.杨小红.财经界,2021

[7]PPP项目政府补助资金账务处理.李有贵.财务与会计,2020

[8]D园林公司PPP业务适用会计准则问题研究[D].张锘莹.华南理工大学,2020

[9]PPP业务的会计核算研究——以光大水务为例[D].张桥.上海财经大学,2022

[10]PPP业务会计处理相关问题探析.王仁平;宋岩城.中国注册会计师,2018

[11]新收入准则下企业方PPP业务的会计处理.潘正军.新理财,2020

[12]以“双控制”条件为核心因素的PPP业务会计处理探讨.王庆;吴中兵;杨超.财务与会计,2020

作者简介:毕雨静(1992.10-),女,汉族,安徽,研究生,讲师,研究方向:公司治理。

本文系重庆工商大学派斯学院2022年度校级科研立项课题(项目来源:校级科研项目 项目名称:社会资本方视角下PPP项目会计处理探析—基于《企业会计准则解释第14号》 项目编号:KY202208)研究成果

京公网安备 11011302003690号

京公网安备 11011302003690号