- 收藏

- 加入书签

基于上市公司股票收益率探究ESG评级价值的实证研究

打开文本图片集

打开文本图片集

摘要:随着中国经济持续向好发展并向绿色转型,ESG投资正越来越受到我国资本市场的广泛关注和认可。本文选取2022年底中证800和中证1000指数对应的1800家公司2018-2022年的相关面板数据,基于固定效应模型,实证考察E、S、G三项表现对股票收益率的影响及作用机制。研究结果表明,相关上市公司的ESG表现对股票收益率有正向影响。本文对培育和完善投资者ESG投资理念提供帮助。

关键词:ESG投资 股票收益率 固定效应模型

一、引言

中国证监会于2018年6月15日发布了《上市公司治理准则》修订版,首次明确要求上市公司对环境、社会和公司治理方面的信息进行披露。企业 ESG 表现会对社会产生较大影响,而社会公众的反应也会反过来影响企业盈利和价值,所以近年来投资者开始重视企业的ESG表现。

二、ESG对股票收益率的影响综述与研究假设

(一)环境责任对股票收益率的影响

Russo和 Fouts(1996)[1]发现,企业的环境绩效与经济绩效正相关。Gibson 等(2019)[2]从ESG的三个细分维度对公司进行研究,结果显示环境与股票回报之间呈正相关关系。基于前人研究,作出如下假设:H1:环境责任对股票收益率有正向影响。

(二)社会责任对股票收益率的影响

Wu和Shen(2013)[3]研究了22个国家162家银行的数据,证实了企业社会责任与股票收益率呈正相关关系。何音、李健等[4]研究了501家A股上市公司,证实企业社会责任与企业价值呈正相关关系。

因此,本文根据相关文献,提出H2:社会责任对股票收益率有正向影响。

(三)公司治理对股票收益率的影响

公司治理的含义较广,构成较多,如董事会的构成、股东的参与、外部董事的薪酬、反收购措施、投资者保护等等。国内外诸多学者的研究结论并不统一。良好的公司治理的积极信号为市场交易主体提供了更为全面的关于公司经营的信息资料,从而降低公司与市场投资者之间的信息不对称程度,提升资本市场股票的交易量水平。基于前人研究,提出H3:公司治理对股票收益率有正向影响。

三、研究设计

(一)样本选取与数据来源

本文选取2022年底中证800和中证1000指数对应的1800家上市公司2018-2022年相关数据作为样本。近年来,随着中国上市公司环境信息披露的发展,一些国内第三方评级机构正在积极构建 ESG 评级体系,本文选取比较主流的商道融绿 ESG评级体系,其余财务数据来自国泰安(CSMAR)数据库。

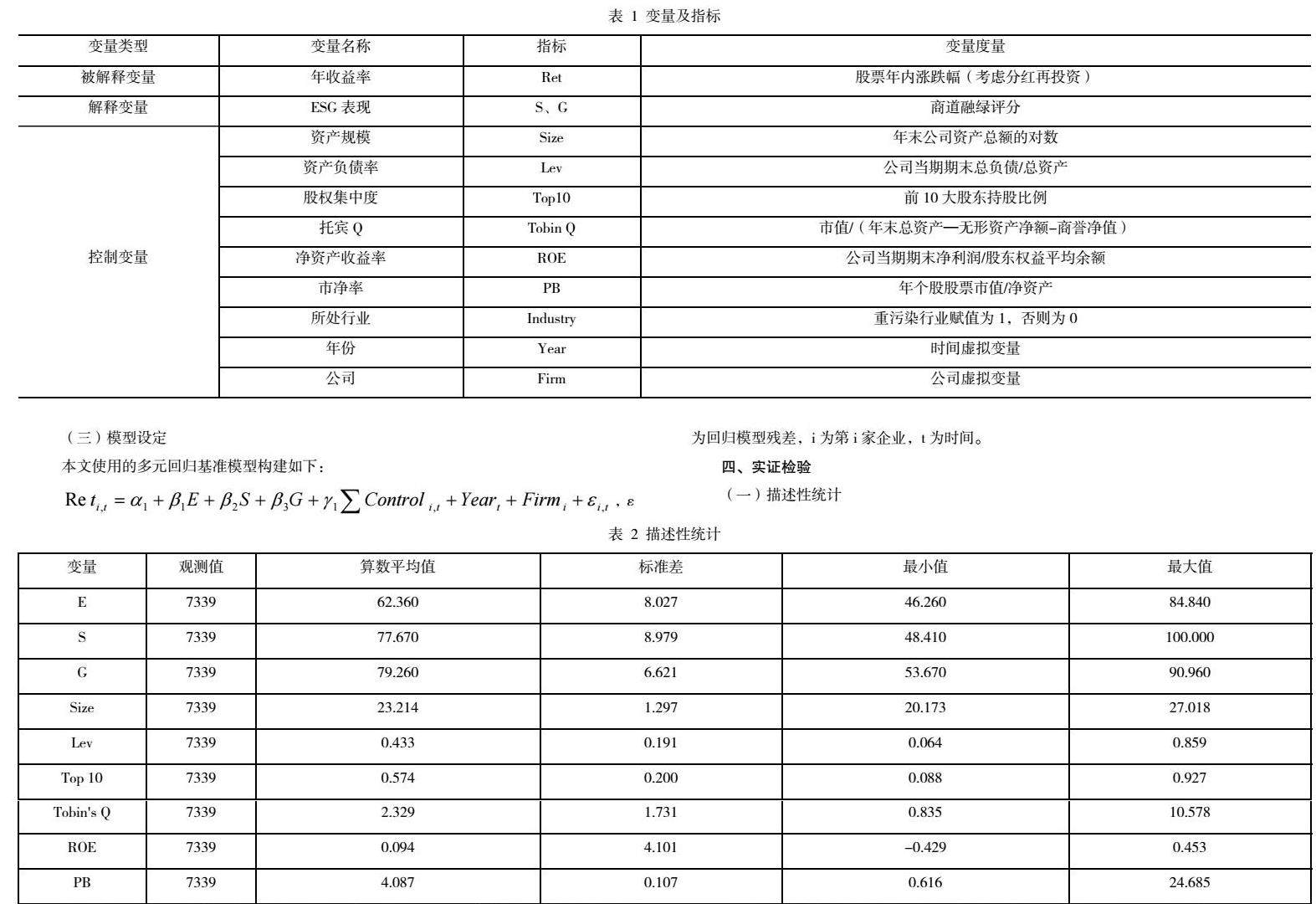

(二)变量定义与说明

被解释变量为股票年收益率(Ret),表示投资者因购买股票所获相对收益,行情数据系后复权,考虑分红再投资。核心解释变量为 E、S、G三项表现,本文选取的商道融绿 ESG 评级体系由环境(E)、社会(S)和公司治理(G)这三个维度之下现阶段影响中国公司运营的14项ESG议题组成,其中包括环境议题5项,社会议题6项以及治理议题3项。通过给各指标赋予相应权重得出最终分值。满分为 100 分,分值较高的企业意味着 ESG 表现较好,该公司践行可持续发展理念;分值较低的企业则为 ESG 表现较差。控制变量方面,基于前人研究,本文选用的控制变量包括资产规模、资产负债率、股权集中度、托宾Q、净资产收益率、市净率,上述变量指标与度量如表1所示。本文还设置了个体虚拟变量(Firm)、时间虚拟变量(Year)。针对个体虚拟变量,重污染行业公司赋值为1,其余为0。重污染行业认定的主要依据是中国证券监督委员会2012年修订的《上市公司行业分类指引》、环境保护部2008年制定的《上市公司环保核查行业分类管理名录》(环办函[2008]373号)以及《上市公司环境信息披露指南》(环办函[2010]78号),其中主要包括煤炭、采矿、纺织、制革、造纸、石化、制药、化工、冶金、火电等16个重污染行业。本文还剔除了金融行业公司和数据不全者。

(三)模型设定

本文使用的多元回归基准模型构建如下:

四、实证检验

(一)描述性统计

主要变量的描述性统计如表2所示,环境指标E均值为62.36,说明整体企业环境方面评分较低;社会责任指标S标准差为8.979说明企业在社会责任方面存在的差距较大;公司治理指标G标准差为6.621,说明数据较为集中,整体表现较好。Top 10均值为0.574,最大值为0.927说明企业的股权集中度整体较高。资产负债率Lev的均值为0.433,但最大值为0.859,最小值为0.064,由此可见各企业的资本结构相差较大,偿债能力也不同。

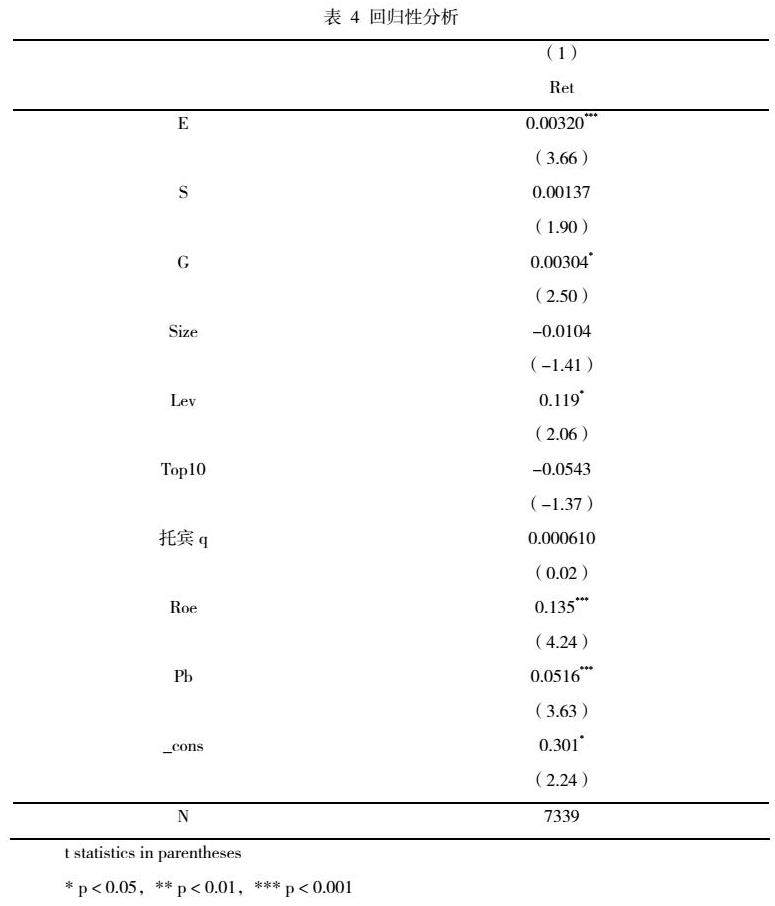

(二)相关性分析

如表3所示,年内收益率与环境指标E在 1% 的水平上呈显著负相关,与社会责任关系并不显著。企业价值与公司治理在10%水平上呈负相关

(三)回归性分析

应用双重固定效应模型,由表4数据,环境指标与收益率在1%的水平上显著正相关,证明 H1 成立,企业承担越强的环境责任,越能被投资者所看好,年内收益率更好。社会价值与收益率也呈现正相关,但并不显著。公司治理得分正向影响收益率,在10%的水平上显著。

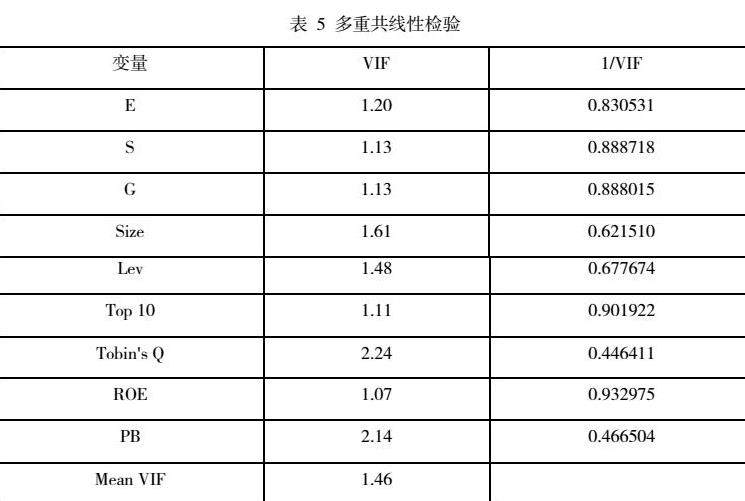

(四)多重共线性检验

多重共线性会导致参数的显著性检验失灵,分析结果不稳定,为保证后续数据更加有说服力,本文利用方差膨胀因子进行多重共线性检验。从表中可看出VIF值都小于10,且VIF的均值为1.46,小于2,数据通过了多重共线性检验。

五、启示与结论

本文通过选取2018-2022年相关公司数据,研究 ESG 细分三项表现与公司年内收益率的关系,采用固定效应模型,发现环境(E)、社会(S)和公司治理(G)三项指标均与公司股票年内收益率呈正相关关系,环境(E)和公司治理(G)的影响程度较社会(S)更大,进一步说明了将 ESG 因素加入投资策略中是正确的,长期来看会得到正的投资收益。ESG投资理念与价值投资理念是紧密结合的,可以为资本市场健康良好的发展创造理想条件。投资者在实际进行ESG投资时,将不再仅考虑ESG总体评分或评级。本文对投资者进行价值投资、金融市场稳定有序交易提供参考和帮助。

项目经费来源:该文章受到上海立信会计金融学院大学生创新创业训练计划项目资助,项目编号为S202311047066。

参考文献:

[1]Russo M V,Fouts P A.A resource-based perspective on corporate environmental performance and profitability[J].Academy of management Journal,1997,40(3):534-559

[2]Gibson R,Krueger P,Schmidt P S.ESG rating disagreement and stock returns [J].Swiss Finance Institute Research Paper,2019,77(4):104-127

[3]Wu M W,Shen C H.Corporate social responsibility in the banking industry:Motives and financial performance[J].Journal of Banking & Finance,2013,37(9):3529-3547.

[4]何音,李健,蔡满堂,等.企业社会责任与企业价值:营销 竞争力与顾客意识的作用机理[J].管理工程学报,2020,34(2):84-94

[5]李百兴,王博,卿小权.企业社会责任履行、媒体监督与财务绩效研究——基于A股重污染行业的经验数据[J].会计研究,2018(07):64-71.

[6]杨熠,李余晓璐,沈洪涛.绿色金融政策、公司治理与企业环境信息披露——以502家重污染行业上市公司为例[J].财贸研究,2011,22(05):131-139.DOI:10.19337/j.cnki.34-1093/f.2011.05.018.

[7]马永强,赵良凯,杨华悦等.空气污染与企业绿色创新——基于我国重污染行业A股上市公司的经验证据[J].产业经济研究,2021(06):116-128.DOI:10.13269/j.cnki.ier.2021.06.009.

[8]尹晓娜,李静萍.ESG表现与股票收益率——基于医药卫生行业的实证研究[J].统计学报,2023,4(01):73-82.DOI:10.19820/j.cnki.ISSN2096-7411.2023.01.007.

[9]王燕姣.ESG表现对企业价值影响的实证研究——基于制造业上市企业[J].投资与创业,2022,33(24):170-172.

京公网安备 11011302003690号

京公网安备 11011302003690号