- 收藏

- 加入书签

基于GIS的不动产估价方法比较和选择

打开文本图片集

打开文本图片集

摘要:不动产估价方法众多,不同房地产适用于不同的估价方法,但现有估价方法选择的过程中存在较强的主观性,本文基于GIS强大的数据存储和处理功能,对不动产估价方式的选取和操作进行了探讨,希望可以通过更加量化的方法来进行不动产的估价实践,构建一个仅利用房地产的基本信息就能够自主选择估价方法并输出较为合理结果的估价模型。

关键词:不动产估价;GIS;估价方法

1.引言

现阶段常用的市场比较法、成本法和收益还原法三种主要房地产估价方法,理论上,利用合理的参数进行计算时,三种估价方法不同的房地产在进行估价时最终取得的结果应当是比较一致的。然而在实际操作中,不一定有完善的信息支持,且不同类型的房地产适应于不同的估价方法,导致需要对估价方法进行选择,有时也会运用多种估价结果进行综合分析,得出最终结果。

2.文献综述

2.1估价的发展

房地产价格受大众关注度高,其价格评估研究也比较完备。张协奎等[1]对中外房地产估价的发展概况和估价方法进行了系统化的分析和比较,对国外房地产价值相关理论进行分析,将国外房地产研究分为从理论研究到实践方法不断丰富的三个阶段,欧美各国对估价方法的选取也都各有偏好,例如英国的房地产估价注重经验和艺术,美国则更加注重技术和计量,更加公式化。

我国现有常用的估价方法也大都集中在市场比较法、成本法、收益还原法和假设开发法上。不少学者也对如何区别和选用估价方法做了研究:

从传统估价方法的适用性出发,吴凡[2]对传统估价方法进行分析和比较,提出根据估价方法与流通环节的对应关系选取估价方法。然而传统估价方法也存在不足,市场法对市场条件要求比较严格且对参照物的修正存在较大主观性,成本法的计算操作困难且对待估资产的折旧的估算存在较强主观性,收益法的适用范围限制太多且待估资产的预期收益和还原利率存在较大的主管判断和不可预见的影响难以科学测算,这些方法都有可能导致结果的不准确。

随着房地产市场的不断发展,特别是城市改造、土地征收、农村土地改革等大的项目催生的批量估价需求,促使学者不断探索提高估价适用性、精度和效率,这就激发了更多的运用数学模型的估价模型产生。如刘洪玉等[3]将模糊数学引入到市场比较法估价中,应用于房地产分组过程中,提升了房地产分组及批量评估精度和速度;胡银根等[4]在成本收益理论下探讨了农户宅基地有偿退出的补偿的测算。

2.2基于GIS的估价

王涛等[5]对近20年ICC教育专题报告名词术语进行分析,词频最高的就是geographic information system,这也表明GIS在地理、土地等相关领域的使用越来越广泛,GIS的运用涉及到政策决策辅助、农业发展监测、城市建设等多方面。

GIS与估价相结合产生了众多的理论和实践结果,包括建立土地分等定级模型[6],构建土地成本和收益测算的模型[7],以及一些基于传统估价方法的精准估价模型。利用新的理论模型结合GIS进行估价探究,包括层次分析法(AHP)、主成分分析法(PCA)、解释结构模型(ISM模型)和BP神经网络、多属性决策方法(VIKOR)、集对分析法等多种方法结合的新的估价模型,克服了传统估价方法的效率、精度等多种问题,也探索了批量估价的方法。

然而不难发现,大部分的模型构建时基于市场比较法或其他某一单一的估价方法,不能通过多种方法来弥补本身的不足,即使结合了众多的模型,也利用了GIS强大的数据存储和处理功能,但更多的可以视作是在传统单一估价方式或流程上进行扩充和完善,更像是一种“自我革新”,寄希望于强大的数据库和更加操作化的模型来进行待估房地产的估价。本文希望能够在简化和精确化估价流程的基础上,进一步将多种估价方法进行“交汇互融”,取长补短,构建更为准确的估价模型。

3.估价方法的选取和模型的建立

3.1模型简介

如前所述,现阶段房地产估价多从经验层面选取估价方法,因此,本文将从更加数据化的角度对房地产估价方法进行选择,期望构建一个仅靠某一房地产的基本信息就能够输出最准确的房地产估价模型。

基本思路是:首先,收集大量成交的房地产案例,构建基于GIS的可视化案例库,其中要包括交易的全部内容和案例房地产的基本信息,基本信息还要包括对案例房地产影响较大的一系列因素,在估价时,直接调用GIS的数据分析功能进行影响因素的量化;其次,对三种估价方法中所需要的条件与案例库中包含的影响因素进行耦合,在估价时,将待估房地产的特征输入,由此计算出待估房地产的基本情况与哪一种估价方法耦合度更高,并选出最合适的一个或多个方法进行计算;最后,对输出的多个结果的情况进行处理,利用前期的耦合度进行加权平均得出最终结果。只需输入待估房地产的基本信息,即可输出其预测价格。

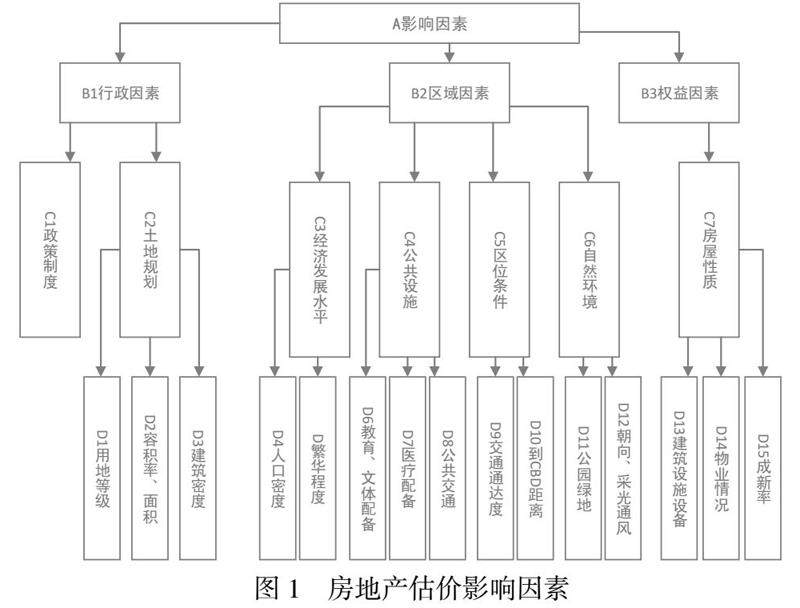

首先是利用GIS形成交易案例库,包含完整交易信息,并对案例库可视化,包含在评估中需要涉及的因素,根据已有研究和事实调研,得出评价主要因素为:行政因素(政策制度、土地规划),区域因素(经济发展水平、公共设施、区位条件、自然环境),权益因素(房屋性质)。

随后分别对三种估价方法所需要的条件进行分类和组合。市场比较法中,可比实例要求类似房地产,区位、用途、面积、权利性质、档次、建筑结构等都有要求,囊括B1、B2、B3全部16项信息;成本法中,需要土地取得、开发成本、管理费用、投资利息、销售费用、税费、利润和折旧的计算,包含了B1、C3、D9、D12、C7共11项信息;在收益还原法中,需要对收益和运营费用进行计算,包括了B2、B3共12项信息。由此可以计算待估房地产与三种估价方法的耦合度:

其中,是待估房地产与市场比较法的耦合度,是待估房地产与成本法的耦合度,是待估房地产与收益还原法的耦合度,M是待估房地产基本信息中适配市场比较法条件的个数,C是待估房地产基本信息中适配成本法条件的个数,P是待估房地产基本信息中适配收益还原法条件的个数。

计算出a值后,a最大的估价方法最精确,同时规定当a≥0.7时,可以有多个估价方法同时进行估价,并最终根据a值大小计算出最终结果。

3.2估价方法的使用

3.2.1方法适配

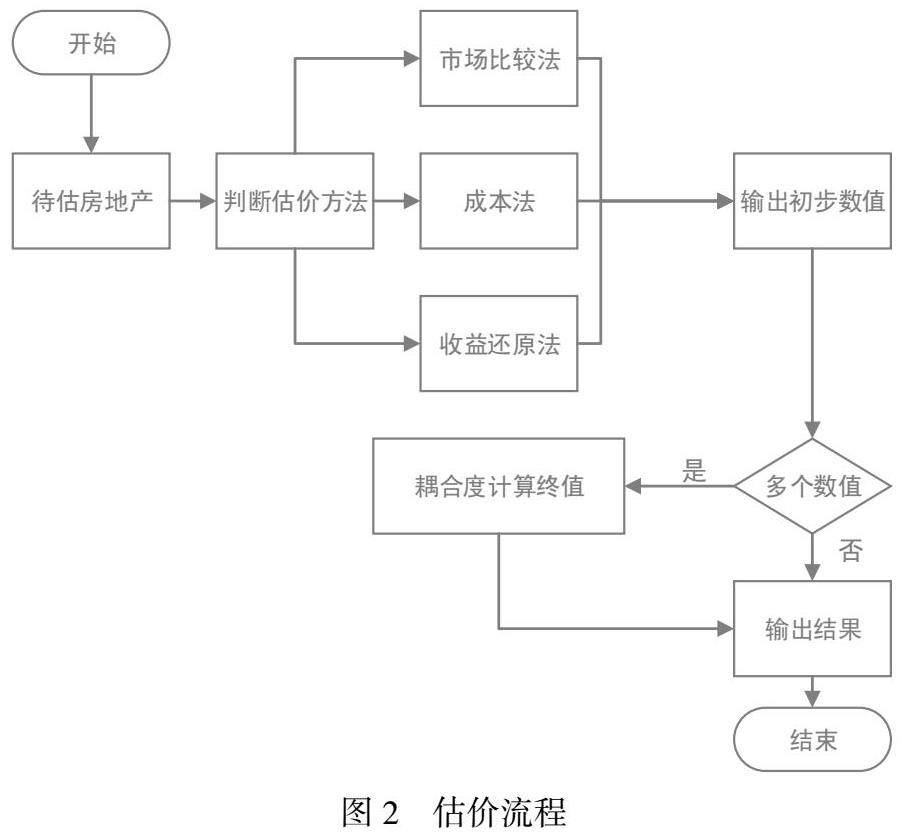

确定了如何选择合适的估价方法之后,将待估房地产估价流程构建如下图2:

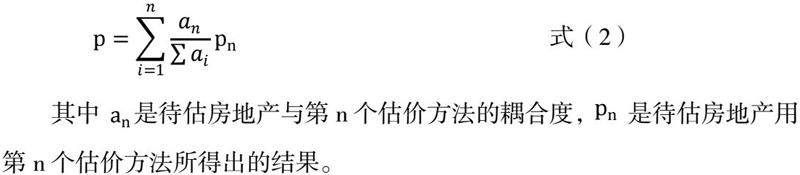

其思路为:利用GIS判断待估房地产选用的估价方法,随后在该方法下进行初步的价格估算并输出一次数值,由于许多房地产在适配估价方法时可能存在多个适合的方法,即可能出现输出的数值不止一个,因此,当数据值唯一时,即待估房地产只适配一种估价方法,则直接输出该结果为最终结果;当数值不唯一时,则根据耦合判断时计算出的耦合度,计算估价终值并输出,其计算如下式2。

其中是待估房地产与第n个估价方法的耦合度,是待估房地产用第n个估价方法所得出的结果。

3.2.2各估价方法的计算流程

(1)市场比较法

市场比较法的基础是大量的可比实例构建的案例库,一般的思路是:对于一个待估房地产在给定的条件范围内进行筛选,初步选出可比实例。规定一个最低案例数N,当进入估价流程后筛选的可比实例大于N时,可以直接进行计算出估价值;当案例数小于N时,先判断可比实例所在的筛选范围是否超出给定最大范围M,如果没有超过,则扩大筛选范围重新进行可比实例筛选,之后再将可比实例数与N进行对比,如果筛选范围已经超过M,直接结束本阶段估价程序,返回上一步重选估价方法。案例库使用过过程中,借鉴前人在筛选范围超出给定限度时进入案例补充程序的做法,将数据库的更新和补充转为日常化的工作。

(2)成本法

成本法中的重点是成本和利润的计算,其最重要的分别是土地取得成本、建安成本、折旧和期望售价。估价思路为:得到待估房地产时,利用GIS做出所在范围内的地价网格信息,然后在地价网格中结合数据库进行初步估算,之后利用数据库中经济社会因素对建筑物折旧进行估价并输出。

(3)收益还原法

收益还原法的重点时对未来的预期,多用于征收等补偿环节,因此对收入的计算是最重要部分,其中地价也是重要因素。估价思路为:得到待估房地产时,利用GIS做出所在范围内的地价网格信息,然后在地价网格中对比收入和费用材料,计算出潜在毛收入、有效毛收入、运营费用,从而得出净收益,之后利用数据库信息选取适宜的还原利率和公式计算得出估价结果并输出

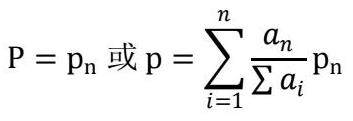

3.3结果输出

最终输出的结果可能是根据多个估价方法计算得出,也可能是单一估价方法得出,即:

4.结论与讨论

房地产估价方法众多,也在不断地创新和发展中,比较多种方法并进行选择和整合能够让估价更加准确和快速,本文通过对常见的几种估价方法进行分析,并构建了更加量化的估价方法选择的模型,既能够让房地产估价在传统可靠的方式下进行,同时也能够克服单一方法选取和应用上主观因素影响较大的问题,对多种估价方法所得的结果进行计算,具有一定的实践应用前景。

本文中所用的估价方法依然是传统的估价方法,在方法上缺乏创新,如果能够将更多新的估价理论如模糊数学、层次分析法、主成分分析法等加入其中,能够提高估价的精确度和实用性。

参考文献:

[1]张协奎陈伟清.中外房地产估价发展综述[J].河南城建高等专科学校学报,2000(02):52-57.

[2]吴凡.房地产估价方法及其比较分析[J].牡丹江大学学报,2007(04):61-64.

[3]刘洪玉,李妍.基于模糊数学的房地产批量评估[J].清华大学学报(自然科学版),2017,57(11):1202-1206.

[4]胡银根,余依云,王聪,等.基于成本收益理论的宅基地自愿有偿退出有效阈值——以改革试点区宜城市为例[J].自然资源学报,2019,34(06):1317-1330.

[5]王涛,孙明慧.文献计量分析的国际地图学教育进展研究[J].测绘科学,2020,45(12):126-130.

[6]李敏.基于GIS的徐州市城区土地定级研究[D].中国矿业大学,2019.

[7]朱海峰,房旭.GIS支持下的土地收益平衡测算方法研究[J].计算机与数字工程,2019,47(04):789-793.

(作者单位:华中科技大学公共管理学院)

京公网安备 11011302003690号

京公网安备 11011302003690号