- 收藏

- 加入书签

基于信用风险模型的央企应用分析

打开文本图片集

打开文本图片集

摘要:本研究主要探索企业信用评估模型在央企的应用分析,主要解决销售侧的企业信用监管工作的智能程度和工作效率,本文主要利用层次分析法模型结合外部违约机器学习模型,通过机器学习里面的自步学习策略构建,主要是大数据驱动和机器学习建模,获取信用风险得分,基于信用风险评估模型给出的客户信用评级为基础,参照内部管理和客户实际情况,给出赊销客户的年度建议授信额度和预期损失率。在某央企集团进行了实际使用,取得了良好的实践效果和应用成绩。

关键词:机器学习模型,大数据,信用风险评估,央企风险管理

1.绪论

1.1国外信用风险评估的状况

我国市场经济发展较晚,企业的信用风险评估首先在欧美市场经济发达的资本主义国家发展起来。在上个世纪 70 年代以前,国际上主流的信用评级方法是基于财务报表提供的静态财务数据,静态财务风险通过对经济主体的各种信息进行采集来评价其信用,故这类模型也被称为传统模型。

1975年美国证券交易委员会SEC认可惠誉国际、标准普尔、穆迪为全国认定的评级组织或称NRSRO。历史上被称为三大评级机构。现在的国际四大评级机构:Dun & bradstreet 邓白氏、Standard & Poor’s 标准普尔、Moody’s 穆迪、Fitch 惠誉。

1.2国内信用风险评估的状况

相对美国来说,我国企业的信用风险评估起步较晚,还处于发展阶段。

党的十九大以来,党中央、国务院做出了防范化解重大风险和推动经济高质量发展的决策部署,加强和改进企业国有资产监督,完善中央和地方国有企业风险防控机制,推动国有资本做强做优做大。

2019年10月,国务院国资委印发《关于加强中央企业内部控制体系建设与监督工作的实施意见》,对中央企业内控体系建设与监督工作提出规范性要求,主要突出以下工作重点:建立健全以风险管理为导向、合规管理监督为重点,实现“强内控、防风险、促合规”的管控目标。

2020年11月,李克强总理主持召开国务院常务会议,确定完善失信约束制度健全社会信用体系的措施。会议指出,社会信用体系建设是发展社会主义市场经济的重要基础。

总的来看,近年来国家在加速国有企业改革、加强国资监管、提升国有企业管理水平尤其是内控水平方面出台了一系列政策文件,体现出强化监督引领、狠抓系统落实、鼓励理念和方法创新的政策导向。随着国家社会信用体系建设的深入推进,一些好的理念和方法逐渐引入国有资产管理领域,促使国有企业不断提升信用风险管理水平,推动高质量发展。

目前,信用评级体系和个人信用评估目前在我国的银行系统、债券市场、个人征信方面,都已经得到了广泛的应用。

1.3研究的目标和意义

为积极响应集团数字化转型要求,将建立起集团统一的信用风险管理系统,实现信用风险由分散管理向集约管理,由被动管理向主动管理,由单节点管理向多节点协同管理转变,为集团销售业务信用风险管理提供先进的平台和工具,为集团经营管理征信体系奠定数字化基础。

某央企集团信用风险评估体系的实现,具有重要的意义,将构建多层次信用风险管理体系,在业务及技术规则的引领下,整合内外部数据,构建与信用风险管理实践相结合的信用标准和管理流程,通过信息系统将相应标准、流程、制度固化下来,构建便捷、高效、实时的全天候信用风险管理体系。

在政治上,由于目前我国经济的大环境处于中美经济对抗,某央企集团信用风险的项目不仅可以实现算法模型的国产化的需求,而且避免了使用美国公司的信用风险评估平台,能对某央企集团自身的信息安全、资金安全、贸易安全的带来更大的安全保障。

2.企业信用风险评估模型技术在央企的应用分析

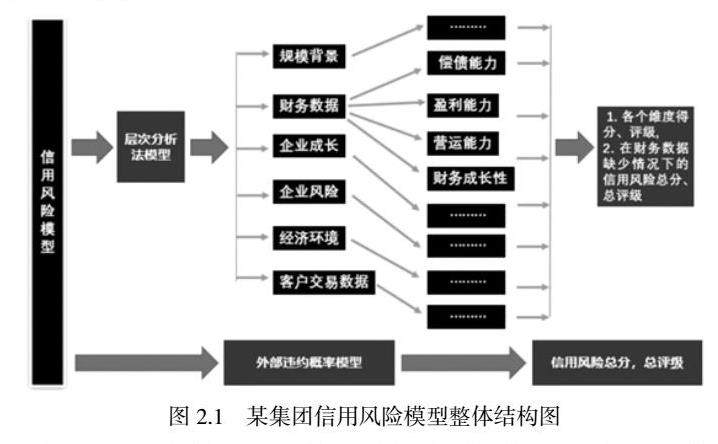

2.1 企业信用评估模型的整体架构

某集团信用评级模型主要组成部分包括指标和算法模型。信用风险评估模型结果采用百分制,借鉴国内和国际的评级划分,将信用风险评级结果分为9级,分别是:AAA,AA,A,BBB,BB,B,CCC,CC,C。

如上图2.1,某集团的企业信用风险评估的算法模型由两个并行的模型组成,一个是层次分析法模型,另外一个是外部违约机器学习模型。在拥有客户财报数据完整的情况下,外部违约机器学习模型给出的结果更客观和严格,此时信用风险模型的总分将采用外部违约机器学习模型的总分。因外部违约机器学习模型不能给出一个企业各个维度的得分,比如说企业风险分、企业背景规模分等等,所以生成的信用评估结果/报告将包含层次分析法给出企业各大维度的得分和外部违约机器学习模型的总分及评级。另外当客户财务数据缺失的情况下,外部违约机器学习模型不能给出信用风险分,此时将只使用层次分析法模型给出企业的信用风险分及评级。最后,基于信用风险评估模型给出的客户信用评级为基础,参照某集团内部管理和客户实际情况,给出赊销客户的年度建议授信额度和预期损失率。需注意的是当客户提供的财务数据是未经过审计的财报,该客户的年度建议授信额度和预期损失率为0。

(1)层次分析法模型主要基于层次分析法获得指标权重,然后再计算指标的加权分。传统的专家打分卡法,是针对给出的指标,由专家给出指标的权重,通过各个指标的加权分和得出信用风险总分。层次分析法,是针对给出的指标,由专家问卷调查的方式给出各个指标的重要性排序,根据指标的重要性排序构建层次分析法矩阵,通过矩阵由公式计算指标的权重,再通过各个指标的加权分的和得出信用风险总分。

针对企业的背景规模、财务数据、企业成长、经济环境、风险事件、交易数据、红黑名单这7大维度,由层次分析法给出每个维度的得分和评级。并且在财务数据缺失的情况下,由层次分析法给出企业的信用风险总分和总评级。

(2)基于外部违约数据的机器学习模型使用企业财务三大报表、外部工商、司法等大数据,构建影响企业违约的偿债能力指标、盈利能力指标、成长能力指标、风险事件指标等,通过数据驱动,采用自步学习和集成模型的策略,建立机器学习模型,给出企业的信用风险总评分和总评级。

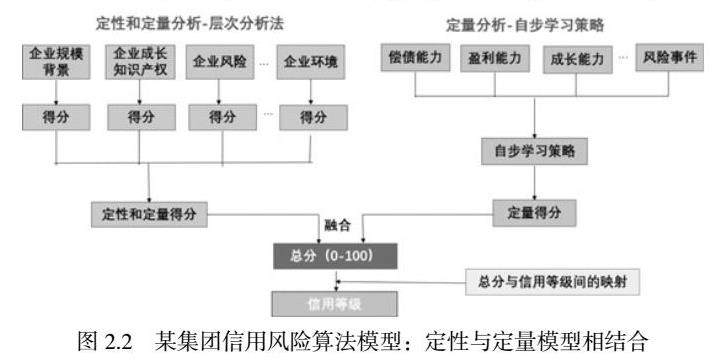

如上图2.2,某集团企业信用风险评估模型是定性与定量模型的结合。定性是按照事物本身的性质分析,用非数量的手段探索事物的本质。定量是以数量形式分析事务存在着的属性,并因此可以对其进行测量。

图2.2左边的层次分析法模型主要依靠定性指标,这些指标的选择、指标的重要性排序需要通过专家、业内人士的调研获得。对每个定性分析得到的指标,再进行定量分析。这些定量分析包括:指标的相关性计算、指标数值的归一化、层次分析法构建层次分析法矩阵计算权重,对每个一级指标,会得到相应的得分。对这些得分汇总得到层次分析法总分。

图2.2右边的外部违约机器学习模型,通过机器学习里面的自步学习策略构建,主要是大数据驱动和机器学习建模,获取信用风险得分。这个模型主要是完全大数据驱动的定量分析模型。这个模型没有中间得分,相当如一个大黑箱子。企业的原始数据经过特征提取后,输入的数据不需要进行归一化,输入模型黑箱子,得到总分。

2.2 企业信用评估模型的优势及特色

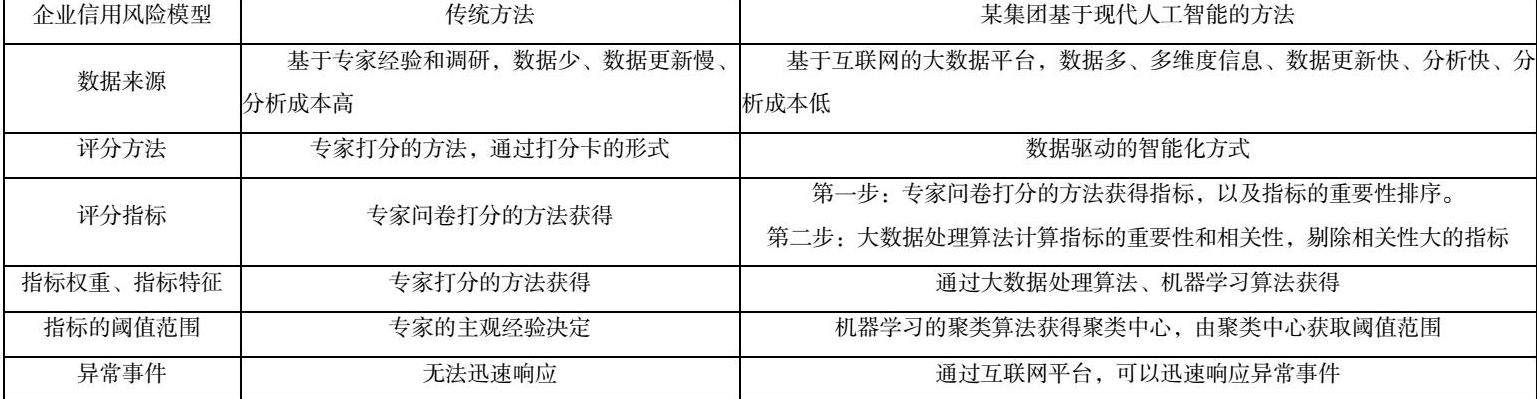

某集团的企业信用风险评估模型是建立在网络平台上的、基于大数据基础上的、采用现代人工智能的算法模型,模型采用了大量的大数据处理算法、人工智能和机器学习算法。

某集团的企业信用风险评估模型与传统企业信用风险评估模型对比,如表2.3所示:

2.3 企业信用评估模型的实际成效

信用风险管理系统目前覆盖某集团及下属企业中的6个二级单位,50个三级单位,87个四级单位。风控人员、业务人员对单个客户尽调报告评估用时效率提升90%。

3.结论

某央企集团信用风险模型抛弃了传统的算法,选择了基于大数据的人工智能化的信用风险建模方法,其中包括两个并行的模型:

(1)基于专家定性分析和大数据定量分析相结合的改进的层次分析法模型,在数据不完整的情况下,给出企业的信用风险得分和评级,另外在一些特定的应用场景中,可以通过修改指标权重,快速获得针对该应用的层次分析法的信用风险总分。

(2)完全基于大数据驱动和机器学习的外部违约机器学习模型,在拥有财报数据完整的情况下,外部违约机器学习模型给出的结果更客观和严格,结合层次分析法给出企业的背景规模、财务数据、企业成长、经济环境、风险事件、交易数据、红黑名单这7大维度得分,整体汇总构成最终的信用风险评估报告。

基于信用风险评估模型给出的客户信用评级为基础,参照内部管理和客户实际情况,给出赊销客户的年度建议授信额度和预期损失率。

针对不同应用场景,某央企集团信用风险模型做了针对性的改变:针对外贸型企业,企业知识产权不重要,模型因此降低了企业成长指标的权重;针对科技型企业,企业成长型指标非常重要,企业的大股东背景也非常重要,而企业财务数据的重要相对降低,因此针对科技型企业,模型将企业成长的权重大幅度提高,提高到原来权重的2倍以上;针对大型央企,企业抗风险的能力比一般的企业更强一些,因此模型将企业风险的权重大幅度降低。

参考文献:

[1]李梦雪,曹尚军,浮雷等. 基于贝叶斯网络的民营企业信用风险评估模型研究[J]. 科技管理研究,2019,39(13):168-173.

[2]刘文娟,马莉,赵毅. 基于企业财务数据的债券评级模型研究[J]. 现代财经,2019(11):3-5.

[3]叶双辉,易珍珍. 非上市公司信用评级预警模型研究:基于多分类支持向量机[J]. 科技和产业,2019(4):58-64.

[4]魏潜艇,宋磊,李晖等. 基于深度学习的企业信用风险预测模型构建[J]. 河南农业大学学报(社会科学版),2018,27(4):65-70.

[5]于丽君,王月萍. 基于层次分析法与熵权法的企业信用评估模型研究[J]. 天津商业大学学报(社会科学版),2017,16(3):88-94.

[6]刘忠印,王昭熠. 央企信用风险评估研究[J]. 现代财经,2019(17):74-76.

[7]熊曙光,肖嘉琪,邓飞等. 基于综合评价的央企信用评级研究[J]. 现代财经,2018(12):24-26.

[8]张钱钱,刘浩威. 基于层次分析法的央企信用评估分析[J]. 经济管理,2017,39(7):89-96.

[9]蔡明雨. 央企信用风险管理研究与应用[J]. 决策与信息,2016(15):190-191.

[10]郭兆灵. 企业内部控制建设进入“大内控”3.0时代;《中国商论》,2020-05-08.

[11]李国超,王宝龙,雒智勇,耿林妍,谢琳.央企一体化风险管理体系的构建路径. 《审计观察》,2022-12-01.

[12]姚静. 中小企业信用评级指标体系研究. 《中国社会科学院研究生院博士论文》,2016-04-01.

[13]程悦. 基于惠誉体系的PA保险公司财务评级研究. 《哈尔滨商业大学硕士论文》,2018-03-12.

作者简介:田玉庆(1983.9.13-),男,汉,河南范县,本科,中海油能源发展股份有限公司采办共享中心工程师,主要研究方向为计算机科学与技术,企业大数据,计算机数据处理。

京公网安备 11011302003690号

京公网安备 11011302003690号