- 收藏

- 加入书签

管理会计在事业单位的应用现状及优化策略初探

打开文本图片集

打开文本图片集

作者简介:刘妍(1980-),女,汉族,本科,,籍贯:湖北武汉,会计师,主要从事事业单位财税工作。

摘要:新时期,事业单位的高质量发展,深入推进会计改革,积极转变会计职能,发挥管理会计辅助科学决策和高效运用管理等优势,助力各项事业的有效开展,有着重要的意义。现针对事业单位中管理会计的应用发展与问题,展开具体的论述,提出管理会计应用的策略。

关键词:事业单位;管理会计;信息化

十四五时期是会计工作实现高质量发展的关键时期,会计的应用价值很高,能够助力宏观经济管理高效化开展,并且能够提高市场资源配置率,促进社会经济更好地发展。不过,当前我国全面深化改革实施下,加之深度融入经济全球化进程加速,有着很多的发展机遇与挑战,需要积极促进管理会计的应用发展。

1 管理会计在事业单位的应用现状

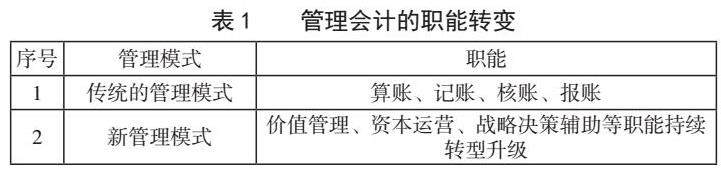

经过多年的会计改革与发展,我国会计改革基本任务基本完成,开始进入高质量发展阶段。从改革的成果来看,实现了会计职能转型的突破。着眼于服务各类单位提高内部管理水平和风险防范能力,管理会计指引体系基本建成并得到广泛应用,内部控制建设防风险、防舞弊的作用日益显现,电子会计凭证应用全面推开,统一的会计数据标准更加健全,会计职能实现了转变,详细情况整理如表1所示。

2 管理会计在事业单位的应用问题

2.1 会计工作理念落后,不注重管理会计的应用

无论是会计改革,还是事业单位转型,都必须要从思想层面上加以转变,树立正确的思想观念,促进财务创新改革。不过,很多单位管理者推进会计改革,仅仅是当作为一项工作,未能正确认识到管理会计应用所带来的价值效益,使得改革出现形式化的问题,促使管理会计的应用水平。此外,很多财务人员思维固化,更愿意将更多的时间运用到传统会计工作,不注重学习管理会计知识与应用技能,使得管理会计工作理念落后,影响到会计工作的效率,工作方式方法的创新度不高。

2.2 财务管理制度体系待完善

会计改革是一项巨大的工程,涉及到的内容很多,制度改革为重要内容。随着改革工作的推进,很多事业单位都基本构建了财务管理制度框架,但由于内容不够完善,使得财务人员岗位职责不清晰、定位依旧模糊,使得转型工作的推进面临挑战。与财务会计相比,管理会计的工作内容和工作方式方法都有着很大的不同,更加注重细节的把握和数据的高效利用,侧重于利用数据信息预测监督与分析等,由于缺少完善的制度支持,促使管理会计的应用价值难以得到发挥。

2.3 管理会计人才素养水平不高

基于现代化发展背景下,信息化技术被广泛应用,助力着人们的生产生活,发挥着积极的作用。在管理会计工作中对信息化技术的需求和依赖更高,通过科技手段的应用,实现数据信息的深度挖掘和应用,能够为会计工作的开展提供更多支持,促使管理会计辅助科学决策和高效管理的作用得到加强。不过,当前会计工作中很多工作人员的业务水平不高,未能掌握管理会计应用知识与技能,难以达到会计转型和发展的需求。因此,要注重做好人才的业务培训,提高人员的素质水平,使其可以高质量推进各项工作,保障管理会计的应用价值得以实现。

2.4 信息化水平不高

管理会计在事业单位的应用,离不开信息化技术的支持。在科技的支持下,可以更好地采集、挖掘与分析、应用数据,为管理者提供更多的支持与帮助。目前,部分事业单位的信息化基础设施不完善,对信息化技术的应用水平不高,影响到管理会计应用价值的发挥,未能达到会计改革的要求,还需要继续加大信息化的建设,提高信息化水平,助力管理会计高效化开展。

3 管理会计在事业单位的应用优化策略

3.1 积极转变管理会计应用的理念

现阶段,我国开始了向着第二个百年奋进的新征程,经济增长开始向着高质量阶段发展,制度优势与治理优势更加明显,并且市场配置资源的决定性作用不断增强。为更好地推动经济高质量发展,应该正确认识会计信息的作用,发挥其在经济发展、营商环境优化、宏观经济决策等方面的价值,促进经济更好地发展。此外,新一轮的科技革命与产业变革深入发展,同时经济转型升级与创新发展中各类商业模式的出现,都将会促使会计政策的发展与走向发生改变,同时会计工作的组织方式、处理流程以及工具手段等也会出现变化。在形势变化下,为更好地应对新情况、新问题、新挑战以及新机遇,需要事业单位管理者和会计人员能够积极转变思想观念,并且创新管理方法,有效推动管理会计的应用和发展。与传统会计相比,管理会计的应用主要借助信息化技术手段,深度挖掘数据信息的价值,经过筛选、提取以及分析等,助力管理活动决策和运行管理,掌握存在的缺陷与漏洞,进行风险点的识别,并且提出有效的风险管理措施,促进单位各项业务持续化发展。

3.2 完善管理会计制度体系

3.2.1 构建完善的会计核算体系

基于会计改革的背景下,事业单位应该积极完善会计管理制度,形成全面的管理体系,促使各项管理工作高质量开展。例如,按照《政府会计制度---行政事业单位会计科目和报表》,结合单位的实际情况,构建新的会计核算体系,将财务会计与预算会计当作重要的内容。根据现行的制度,预算会计执行的是收付实现制,财务管理执行的是权责发生制,进一步规范了事业单位的会计核算制度。为有效发挥制度的作用,事业单位需要设置统一的会计科目和会计核算内容等,保证财务数据的有效应用。积极构建“3+5”要素核算模式,详细内容整理如表2所示。此核算模式下,能够更好地对政府资源管理进行科学客观的评价。

3.2.2 构建完善的内部控制管理制度

不同于传统的财务会计,管理会计的应用,除了可以完成数据分析和会计核算外,还涉及到单位资金使用的预测、规划、分配等,缺少科学合理的制度约束,难以达到高质量管理的效果。因此,要注重强化内部管理,有效发挥管理会计的应用作用。在实践中要高度重视制度的建设,结合本单位的实际情况构建完善的内部控制管理制度。通过发挥内部控制制度的作用,围绕单位经营管理全方面,有效约束单位的经济行为,为管理会计的应用奠定基础。采用信息化技术手段,助力内部管理工作的开展,可解决信息孤岛问题,例如资金领用和资金使用明细等,促使管理会计工作能够高质量开展,及时掌握资金使用情况,强化资金风险管理。此外,构建完善的风险评估机制。管理会计的应用,面临内外部的风险,应该注重风险监督,通过防范流程风险和人员风险,实现对各类风险的规避,促使管理会计的合理应用。积极落实内部控制措施,加强对管理会计应用效果的控制,保障各项管理工作高质量开展,强化各类风险的控制,促使事业单位更好地发展,提高服务能力,实现高质量发展目标[1]。

3.3 加强管理会计人才队伍的建设

为更好地推进会计改革,促使管理会计的应用价值得以发挥,事业单位应该高度重视管理会计人才队伍的建设,引入专业性人才,壮大管理会计队伍,提高管理业务的水平[2]。从招聘环节入手把握人员的专业性,围绕学历和专业能力等方面进行分析,保证新进人才具备扎实的管理理论知识与专业的信息技术操作能力。通过引入高素质的管理会计人才,保证管理会计的应用效果与质量。此外,还应该加强在岗会计人才的培训[3]。因素分析法、回归分析法、量本利分析法等管理会计技术方法都是科学化决策的有力工具,这些技术方法同样也适用于行政事业单位。业务中,利用这些技术方法分析行政事业单位的经济活动,可全面提高业务的质量和效率,助力管理者科学决策,强化风险的防控。因此,应该结合管理会计的应用需求,加强对管理会计人才的培训,使其可以掌握相关方法与技能的应用流程、要点,结合管理会计工作实际,充分发挥方法的运用作用,提高管理会计的应用水平。积极构建完善的人才培养机制,持续化做好岗位人才的培训工作,适应管理会计业务开展的需求,做到质量的有效控制[4]。会计人员都应加强学习,主动应用管理会计促进行政效率的提高、行政决策的科学化,集约节约财政资金,尽可能提高财政资金使用的社会效益。

3.4 加强信息化的建设力度

管理会计在事业单位的应用,需要信息化技术的支持与保障,应该注重信息化的建设,全面提高信息化的水平。目前,很多事业单位都具备一定的信息化能力,但是也存在着诸多的问题,比如数据共享度低和数据信息利用率不高等,影响到数据价值的发挥[5]。为更好地发挥信息化技术的应用价值,应该结合数字化转型实践,立足于单位数字化转型,加大信息化的建设投入力度,完善基础设施,构建信息化管理系统,实现业务和财务的有效结合,提高数据信息的应用价值,助力管理会计在事业单位的应用。结合数据信息运用需求,采用信息化技术手段,挖掘数据信息的价值,为管理会计的应用提供支持,全面提高管理会计的业务水平[6]。根据事业单位决策和管理的需求,从数据系统中提取相关的数据信息,助力各项业务的开展和落实。与此同时,还要注重人才的信息化能力培养,使其可以适应管理会计信息化工作形势变化和要求,高效化处理各项基础业务,并且依据数据信息辅助管理,提高管理会计业务的质量[7]。此外,还要注重信息安全的建设。结合管理会计在事业单位的应用情况,围绕网络环境、人为、设备等要素做好全面分析,采用现代化管理手段,构建完善的信息安全保护机制,促使管理会计的应用水平得到提高,创造更多的管理效益,助力管理会计作用的发挥。

4 结语:

综上所述,管理会计在事业单位的应用,对提高单位的运营管理水平,促进单位高质量发展,可起到积极的促进作用。当前管理会计的应用价值未能得到发挥,主要是因为管理会计意识不强、管理制度不完善、信息化水平不高等,需加以完善和优化。未来,管理会计制度的不断完善,以及各类科技手段的应用,将会极大程度上提高管理会计的应用水平,创造更多的管理效益。

参考文献:

[1]姜瑛瑛.行政事业单位内控中的管理会计与财务会计融合应用研究[J].财经界,2022(33):114-116.

[2]杨毅丹.管理会计在行政事业单位的应用发展问题研究[J].财富生活,2022(22):100-102.

[3]王志恒.管理会计在科研事业单位的应用研究[J].财富生活,2022(22):112-114.

[4]任晓军.管理会计何以最大程度助力内控水平提升[J].中国商界,2022(11):166-167.

[5]陈国良.促进管理会计在事业单位应用的“主要推手”[J].中国商界,2022(11):172-175.

[6]杨晓倩,宋宇.管理会计和财务会计在事业单位的融合应用研究[J].财经界,2022(32):153-155.

[7]刘群.基于行政事业单位视角的管理会计应用的探讨[J].绿色财会,2022(11):13-16.

京公网安备 11011302003690号

京公网安备 11011302003690号