- 收藏

- 加入书签

构建预算可视化监控模型

打开文本图片集

打开文本图片集

摘 要:当前,建设数字中国是数字时代推进中国式现代化的重要引擎,是构筑国家竞争新优势的有力支撑。聚焦“数字”,积极推进数字化转型、加强企业数字化建设,对推动企业高质量发展具有重要意义。落实数字烟草战略,推动财务管理数字化转型,推动运行机制由流程驱动向流程与数据驱动并重转变,运用大数据、人工智能、移动互联网、云计算等新技术,充分发挥财务作为天然数据中心的优势,推动财务工作从信息化向数字化、智能化迈进。为此,笔者结合发展要求及当前全面预算工作需要,借鉴可视化数据大屏,运用Excel透视图表功能,建立了预算可视化监控模型。

关键词:预算管理;可视化;业财融合

近年来,以大数据、可视化大屏、云计算、人工智能为代表的新兴技术的发展和应用推动了企业加快数字化、智能化转型升级,预算管理也由信息化阶段向数字化阶段迈进。对烟草行业而言,要坚定不移贯彻“总量控制、稍紧平衡,增速合理、贵在持续”方针,树牢行业一盘棋思想,精准施策、靶向发力,努力实现经济合理增长,需要建立一套有针对性的精细化管理体系,对企业经营管理进行事前、事中、事后的全过程监控,实现降本增效,促进烟草商业财务管理工作实现现代化。

国资委在2022年发布的文件《关于中央企业加快建设世界一流财务管理体系的指导意见》提出:主动运用大数据、人工智能、移动互联网、云计算、区块链等新技术,充分发挥财务作为天然数据中心的优势,推动财务管理从信息化向数字化、智能化转型,实现以核算场景为基础向业务场景为核心转换,努力成为企业数字化转型的先行者、引领者、推动者,为加快产业数字化、数字产业化注智赋能。

2022年全国烟草行业财务审计工作会议中提出:加强财务数字化研究,财务数字化转型是行业战略转型的重要组成部分,要以行业规划为纲领,以业财深度融合为着力点,以数字化和标准化为突破口,积极推动财务向数字化、智能化转型,提升财务管控能力、服务业务能力、决策支持能力。

在财务预算管理工作中,预算及执行数据的分类、抓取、筛选、分析、应用是贯穿始终的重要基础。然而,当前存在预算数据汇总耗时长、计算量大、人工处理数据效率偏低、预算数据呈现方式传统单一、缺乏数据交互性比较分析和检索互动等问题,影响了预算管理的效率和质量。

为此,笔者结合发展要求及当前全面预算工作需要,探索研究预算可视化监控模型的应用。

1预算工作需求

笔者对预算编制、预算汇总、预算执行、预算考核和预算分析进行了深入的了解。目前,在全面预算工作中,财务管理科每月编制《预算累计执行表》,供各部门查询,数据整理过程存在统计效率较低,耗时较长,使用中各部门间不重视对比。笔者按照《全面预算规程》中预算工作流程,对连续三个月《预算累计执行表》填制总耗时进行统计。

经统计,《预算累计执行表》统计测算平均总耗时为3.83小时,耗时较长,呈现方式单一,无法满足当前对数据测算分析的高效、便捷的需求,因此,亟需提高《预算累计执行表》整理效率。

2查新借鉴

针对以上需求,笔者就预算管理、可视化在行业内、外的应用情况开展了相关查询。

在中国烟草QC成果库未查到有关预算的课题,查询到有关可视化课题《广东:研发实时数据可视化营销系统》中应用可视化分析工具具有借鉴启发意义。在中国知网查询到的论文《数字化转型背景下烟草商业企业全面预算管理现状及优化路径》为财务数字化转型提供了启发。

3设定目标及目标可行性论证

3.1设定目标

笔者根据统计测算,结合目前预算数据分析实际情况,经过讨论,设定目标值为:编制《预算累计执行表》总耗时≤3小时。

3.2目标可行性论证

确定课题目标之后,笔者围绕目标是否可行进行论证:

(1)笔者应用EXCEL公式、函数、数据透视表功能,选取2022年9月预算累计执行表指标进行模拟试验。

(2)在数据处理环节:应用EXCEL公式、函数,自动计算各部门预算指标;

(3)在图表分析环节:借鉴可视化数据大屏呈现效果,利用EXCEL数据透视图表功能生成简易可视化图表,自动生成预算指标完成值及图表。

经过试验,在使用EXCEL函数计算及简易数据透视图表的前提下,编制预算累计执行表总体耗时为2.9小时,接近本次课题目标值,笔者认为通过开展活动,课题目标是可以实现的。

4提出方案并确定最佳方案

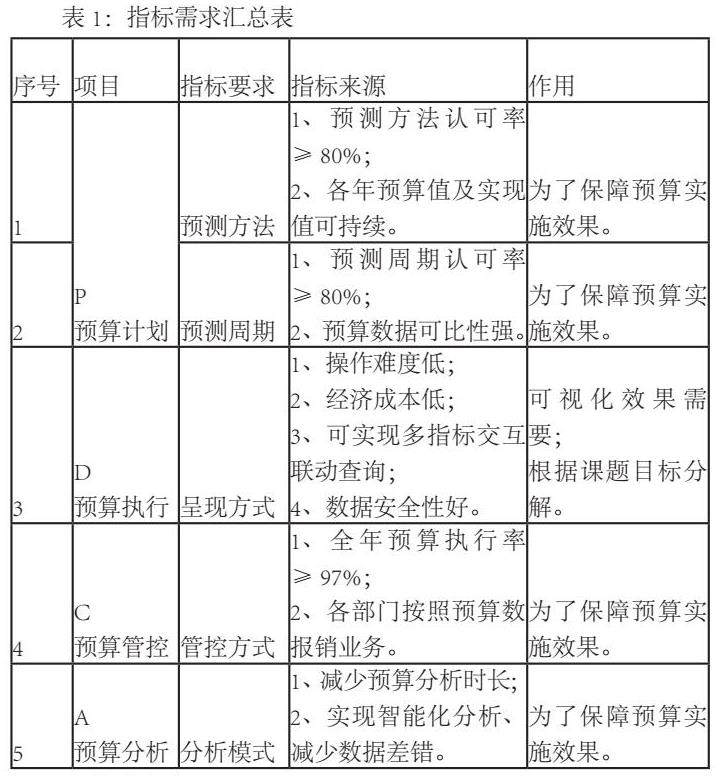

4.1研发指标需求

笔者根据以上借鉴、目标可行性论证,提出总体设计思路为:运用统计分析工具、借鉴数据图表可视化,建立预算可视化监控模式,提高数据处理分析效率,推进财务管理数字化,其核心是数据可视化。

根据创新思路、借鉴和模拟试验,笔者制定预算可视化监控模型总体方案的各项指标需求:

4.2提出方案

笔者从预算计划、预算执行、预算管控、预算分析四个方面共五个维度提出12项分方案。

4.3分方案比选

笔者根据指标需求,对各分方案进行比选:

一是预测方法比选,备选方案分别是自主预测、模型预测。笔者通过调查分析,选择了各部门预算管理员认可率较高,可以减少预测工作量的模型预测法。

一是预测周期比选,备选方案分别是年度和季度。笔者通过调查分析,选择了各部门预算管理员认可率较高,可以提高预测执行率的季度周期。

三是呈现方式比选,备选方案分别是EXCEL表格、图表秀和EXCEL可视化图表。笔者通过综合评价,选择了简易性、经济性、交互性、安全性较好的EXCEL可视化图表。

四是管控方式比选,备选方案分别是结果管控、过程管控、“结果+过程”管控。笔者通过综合评价,选择了既能考虑日常算管理过程,又能提高全年及各季度预算执行率的“结果+过程”管控方式。

五是分析模式比选,备选方案分别是人工分析和智能分析。笔者通过综合评价,选择了准确率100%、分析时间快捷、可以快速形成可视化图表的智能分析模式。

4.4确定最佳方案

经过对各种方案的对比分析和综合评价,笔者确定预算可视化监控模型的最佳方案为:模型预测方法,季度预测周期、EXCEL图表可视化呈现方式、结果+过程管控方式、智能分析模式。

5制定对策及对策实施

确定最佳方案后,笔者按照 5W1H 原则制定出5项对策共14条具体措施。

5.1 再造预算管理流程

5.1.1按照PDCA四个环节重新梳理工作标准

在计划环节,将各部门填报预算,调整为预测模型导入,各部门修正;在执行环节,应用可视化图表生成各部门预算可视化监控模型;在管控环节,将年度考核打分调整为结果和过程管控;在分析环节,由手工分析改进为智能分析。

5.1.2将数字化工具应用到各环节

一是预测环节数字化,应用灰色模型、增长率法,加权移动平均法测算预测模型值;二是执行环节数字化,应用EXCEL透视表、透视图等可视化图表工具生成各种预算可视化监控模型;三是管控过程数字化,根据全年及各季预算执行率、结合费用报销过程主观测评分数据,自动生成各部门预算管理得分排名;四是分析环节数字化,应用EXCEL公式,自动生成智能分析报告。经实施效果检查,预算管理四个环节全部实现数字化。

5.2建立预算预测模型

5.2.1整理历年预算数据

笔者收集近五年各季(月)预算数据,按照统一格式进行加工、处理,剔除无效数据,整理为可以应用透视表、透视图的数据源。

5.2.2应用不同预测模型预测

笔者将近五年预算数据应用灰色模型、平均增长率法和加权移动平均法三种方法进行预测取平均值,与汇总各部门预算值对比,预测吻合度达到99%。按照这种方式按项目、部门进行预测,能够快速测算预测值,各部门预算员参考此预测值进行修正。

5.2.3按照季度系数生成季度预测模型值

笔者按照上一年各项目、各部门季度预算实际发生数,计算各项季节系数,快速生成各部门季度预测值。经实施效果检查,模型预测吻合度达到99%。

5.3数据集成化处理

5.3.1将辅助余额表各科目对应的部门名称与预算累计执行表归口名称一一对应。

将智能财务系统里的部门编码、部门名称与实际部门进行对应。对于多个系统部门对应一个部门的情况,按实际部门进行汇总。

5.3.2将输助余额表科目与累计执行率各项目一一对应。

从智能财务系统导出辅助余额表,选择所有会计科目、所有部门。将各个部门科目发生额对应到预算累计执行表预算部门的项目。

5.3.3将输助余额表扩展数据字段,制作数据透视表。

例如:财务科、企管科、安全科等机关部门“管理费用/水电费/水费”发生额全部对应到预算累计执行表中的“办公室-水电费/水费” 项目。所有部门 “销售费用(管理费用)\职工薪酬\短期薪酬\社会保险费”发生额全部对应到预算累计执行表中“政工科-社会保险费”项目。

笔者将智能财务系统辅助余额表对应后的金额与手工制作的预算累计执行表数据进行对比,科目对应准确率100%,部门名称对应准确率100%,各部门预算执行数据准确率100%。

5.4制作可视化图表

5.4.1整理数据,建立数据库

笔者将数据排序整理,数据源从二维表转换成一维表,形成预算数据库。

5.4.2制作透视表

笔者应用数据透视表切片器功能,生成多个动态透视表。在切片器中选择任一部门,数据透视表显示本部门预算执行情况。

5.4.3制作可视化图表。

笔者应用数据透视图功能,生成圆柱图、圆锥图、进度图、饼图、环形图等多种图样,选择不同的色彩,制作各种生动、形象的预算可视化图表。经实施效果检查,图表数据准确率100%。

5.5系统开发表格

笔者将报表开发需求提交给智能财务共享平台工程师,在系统中增加预算累计执行表。将手工预算数据与系统预算数据进行对比,数据准确率100%。

5.6生成智能分析报告

笔者应用EXCEL公式、函数编写代码,生成智能分析报告,并以大屏呈现预算整体情况。将智能分析报告数据与实际数据进行对比,数据准确率100%。

6效果检查

笔者对最近连续三个月期间预算数据收集、处理及统计分析模型更新总耗时进行统计,活动后预算测算耗时由3.83小时降至2.8小时,活动提升率达到37%。

本次课题产生的无形效益具体表现在:通过优化全面预算管理模式,应用可视化分析模型,极大提高了预算数据测算分析效率,为财务数字化转型提供了可借鉴模式。

7研究成效

一是将数字化应用到预算管理全流程。将灰色模型应用到预算预测环节,将可视化大屏应用到预算执行、预算分析环节。二是建立了交互式数据分析模型。每监测周期仅需收集预算数据、更新数据源即可自动生成可视化大屏,提高了预算数据处理、分析效率,使数据更具直观性、启发性,也更人性化,交互式查询及直观的图表、色彩展示使数据查询、分析更加快捷、精准。

8结语

全面预算管理是企业管理的核心组成部分,是烟草商业企业业财融合和数字化转型的重要切入点。在新发展理念下,烟草商业企业要把握大局要求,合理编制预算;强化预算管控,增强刚性约束;加强跟踪分析,优化考核评价。以数字化转型升级为契机,改变传统思维和理念,深入优化全面预算管理模式,充分发挥预算的资源配置、支持保障、考核导向等作用,紧盯目标任务“总盘子”,以每个企业的合理增速确保烟草行业的目标任务,实现烟草商业企业财务管理现代化目标。

参考文献

[1]王臣. 数字化转型背景下烟草商业企业全面预算管理现状及优化路径 [J]. 现代企业文化, 2022, 10: 46-48.

[2]柏思萍, 刘颖, 李春友, 等. 财务共享下烟草商业企业全面预算数字化构建探析[J]. 投资与创业, 2022,9: 72-75.

作者简介:寇正明、男、宁夏回族自治区烟草公司石嘴山市公司

京公网安备 11011302003690号

京公网安备 11011302003690号