- 收藏

- 加入书签

大学生保险素养的影响因素及提升对策研究

——基于武汉市某高校实地调研数据的Logit模型分析

打开文本图片集

打开文本图片集

摘要:目前,我国保险市场规模较大,但我国的保险密度和保险深度与世界平均水平及其他发达国家仍有较大差距。当代大学生作为初入社会的成年人,应当具备一定的保险意识,注重提高自身保险素养水平。对影响该校大学生保险素养水平的因素进行了阐释,并使用444名大学生的调查数据,实证检验了影响大学生保险素养水平的几个主要因素。研究表明,家庭人口数会与保险素养水平呈显著负向关系;修读与金融相关的专业、家庭年总收入会与保险素养水平呈显著正向关系。因此,有必要采取提高大学生保险素养、有针对性地补充相关保险知识等措施,进而促进我国保险业的发展。

关键词:保险素养;因子分析法;Logit模型

引言

截止2022年,中国保险密度是550美元,保险深度是3.88%,世界平均是650美元和6.1%,世界第一大保险市场美国则是5981美元和7.1%。保险密度和保险深度是反映一个国家的保险业在其国民经济地位的一个重要指标,能在一定程度上反映地区经济发展状况、保险业的发展水平、保险的普及程度以及保险素养水平的高低。由此可见我国保险的普及程度和发展水平仍需提升。当代大学生作为初入社会的成年人,应当具备一定的保险意识,注重提高自身保险素养水平。本文将保险素养定义为理解与保险相关的术语和问题并且能够投入运用的能力,并且较高的保险素养有利于投保者做出明智的保险产品购买选择。在校大学生增强自身保险素养,有利于提高个人对特定风险事故导致损失进行合理预算的能力,并通过理性的经济决策购买合适的商业保险进行风险转移;对于保险行业而言,可以显著提升消费者对商业保险的需求,推动保险市场规模扩大,能更好地满足大数法则,促进保险公司的持续经营;与此同时社会成员的保险素养普遍增强,会推动保险密度、保险深度增大,提高社会抗风险能力,利于经济平稳发展,降低贫困率,维护社会稳定性。

陈烨,蔡东润,蔡佳芯(2023)研究发现农户的保险素养影响其保险决策,且呈现正相关关系,并且婚姻状况、家庭人口数、自有车辆、年龄增长、党员身份能显著提高农户保险消费的意愿,而自有住房、健康状况、男性性别则产生负向影响;叶晓红(2023)发现保险素养水平高的个体参与商业养老保险的积极性也会增强,并且性别、年龄、文化水平以及家庭孩子数量等影响到个人的商业养老保险参与行为,其中:男性、年纪轻、城市居民、文化水平高、家庭孩子数量少倾向于购买商业养老保险。Kiwanuka Archillies;Sibindi Athenia Bongani(2023)发现早期的研究忽略了金融素养中的保险成分,实证检验了保险素养对乌干达的保险购买率产生正向影响,一单位的保险素养水平解释了乌干达保险普及率变化的38.5 %,同时提出政策制定者应将保险知识纳入国家金融普惠战略和金融知识方案,以促进保险普惠。

通过对文献进行梳理,发现已有研究不足之处主要是:目前大部分学者的研究角度都聚焦于保险素养对消费者和社会的影响,而非是导致保险素养水平参差形成的原因;从区域视角进行研究的文献也大多是局限在农村地区,或者研究对象均为代表家庭的成年人以及老年人。事实上学术界对于在校大学生保险素养的影响因素相关研究还处于浅析阶段,并没有对这一区域现象的深度剖析。而大学生保险素养水平偏低则不利于我国保险行业的发展,一定程度上阻碍了社会经济的转型升级。

一、理论分析与假设提出

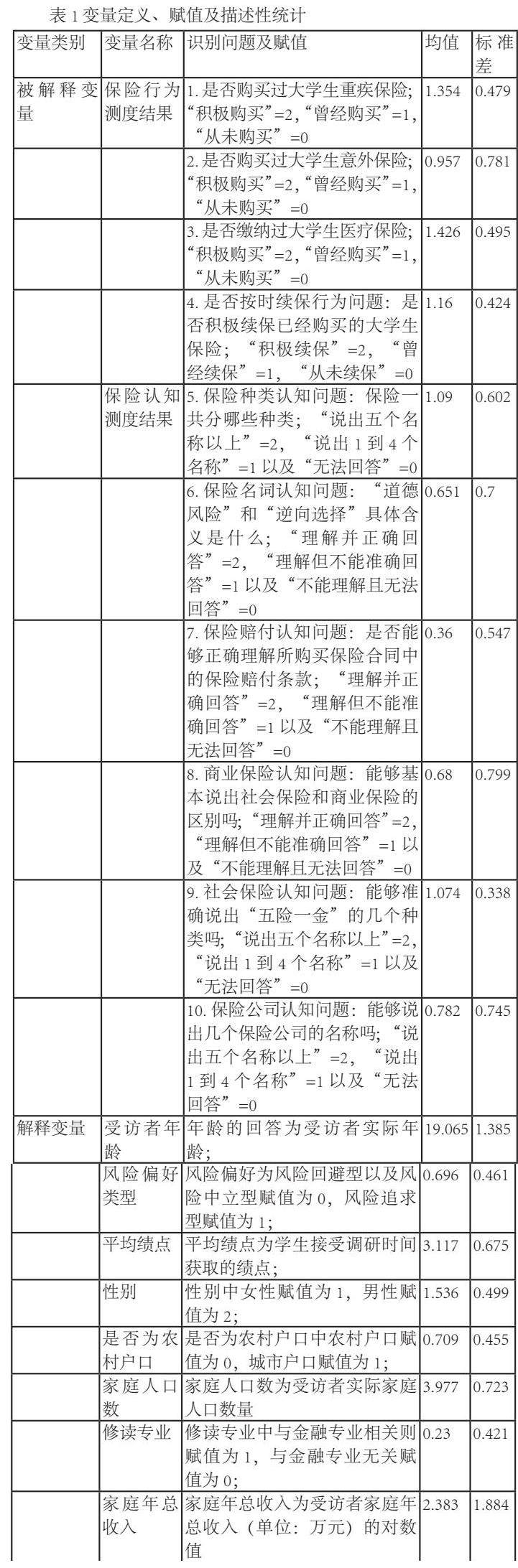

个人保险素养水平的高低一般体现在商业保险的投保率和续保年限方面,除此之外,对保险知识的了解程度和规避风险的方法也是衡量个人保险素养水平的重要指标,购买越多的商业保险、积极续保等行为都是高保险素养水平的表现,熟悉保险行业、熟知保险种类的人群对应更高的保险素养水平,故本文在借鉴已有的成熟的量表体系的情况下加入符合调研对象的特定的问题,针对保险购买行为提出四个问题,保险认知行为提出六个问题,再对问题的回答结果进行赋值,以此作为在校大学生保险素养水平的测度标准,其中包括四个保险产品购买/续保行为问题为:

1.是否购买过大学生重疾保险;2.是否购买过大学生意外保险;3.是否缴纳过大学生医疗保险;4.是否按时续保行为问题:是否积极续保已经购买的大学生保险。

以及六个保险知识认知问题:5.保险种类认知问题:保险一共分哪些种类;6.保险名词认知问题:“道德风险”和“逆向选择”具体含义是什么;7.保险赔付认知问题:是否能够正确理解所购买保险合同中的保险赔付条款;8.商业保险认知问题:能够基本说出社会保险和商业保险的区别吗;9.社会保险认知问题:能够准确说出“五险一金”的几个种类吗;10.保险公司认知问题:能够说出几个保险公司的名称吗。

年龄较大的学生社会阅历相较刚步入大学的学生而言更为丰富,对保险的认知受实习或入职的影响更深;平均绩点较高的大学生通常更主动更热爱获取除课堂外的知识,对社会新闻更加关注,故保险素养相对较高;专业为金融、保险学的大学生接触到相关专业知识的机会更多,保险购买率更高;家庭年收入更高的家庭恩格尔系数更低,在进行资产配置时会投入较多资金用于保险的购买。由此,本文提出假设1:

H1:年龄、平均绩点、选读专业、家庭年收入这四个影响因素与保险素养水平呈显著正相关关系。

一般女性对于风险的态度会较于男性更加保守;风险追求型人群为了高回报愿意承受更高的风险,减少保险的购买;风险回避型人群会明显表达出对风险的厌恶,购买具有风险转移作用的保险产品对其而言是最佳选择;风险中立型人群则介于前两者之间;农村户口的学生由于成长地区的限制对保险的了解较城市户口学生更少,故对保险的需求下降;现代社会中家庭人口数的多少一般不会对保险素养造成较大的影响。基于以上分析,本文提出假设2及假设3。

H2:性别、风险偏好、户口所在地这三个影响因素与保险素养水平呈显著负相关关系。

H3:家庭人口数这一影响因素与保险素养水平无相关性。

二、研究设计

(一)数据来源及样本基本情况

本文数据来源于2023年在湖北省武汉市湖北经济学院开展的主题为“保险素养水平及其影响因素”的实地调查,调查采用分层随机抽样的方法,在学校随机抽取金融学院、统计与数学学院、会计学院、信息工程学院、低碳经济学院共五个学院的学生,在每个学院中随机抽取100名学生进行一对一问卷调查,力求样本信息能够准确无误的反映总体信息。本文发放问卷500份,回收问卷446份,问卷回收率89%,剔除关键变量缺失等无效问卷后,得到有效问卷444份。为了保证数据质量,本次调研组均由保险专业的毕业生组成,同时调研过程中尤为注重学生对于商业保险和社会保险的区分,以避免造成分数虚高的情况。

本文样本采集兼顾各个不同学院及专业的学生,典型性及代表性较好。从 样本个体基本特征来看,受访者年龄大多数为18岁及19岁;风险偏好为风险回避型及风险中立型的人群数量远多于风险爱好型人群;大多数学生的平均绩点在2-3之间;受访者性别为男女人数均衡;受访者中大多数是城市户口;家庭人口数为3-4人的受访者居多;修读非金融专业的学生远多于金融专业学生;家庭年收入在十万左右的家庭居多。

本次调查问卷中关于个人保险素养测度的结果中,曾经购买过大学生重疾险的人数居多;对于大学生意外险的购买三种类型的人数均衡;缴纳过大学生医疗保险的人数多于未缴纳人数;绝大多数受访者有按时续保的行为;能够说出1-4个保险种类名称的人数居多;无法回答“道德风险”和“逆向选择”含义的人数居多;不能够正确理解所购买保险合同中的保险赔付条款的人数居多;不能够基本说出社会保险和商业保险的区别的人数居多;能够准确说出“五险一金”的1-4个种类的人数居多;无法说出保险公司名称的人数和只能说出少数保险公司名称的人数均衡。

(二)变量选取及描述性统计

1.因变量:保险素养水平,最终的综合素养得分采用二元变量。

2.自变量:年龄、风险偏好、平均绩点、性别、户口所在地、家庭人口数、修读专业、家庭年收入对数值。本文分析的目的在于研究保险素养的影响因素占比,因此合理构建个人特征最为关键。各变量的描述统计如表1所示。

三、数据处理

(一)被解释变量的处理

1.被解释变量的因子分析

选取相比主成分分析法具有更强解释性的因子分析法将“保险产品购买/续保行为”的四个调研结果降维得到的因子得分命名为“行为因子”;将“保险知识认知”的六个调研结果降维得到的因子得分命名为“认知因子”。

(1)行为因子分析

对保险素养水平的测度问卷中前四个行为问题即大学生重疾险购买行为、大学生意外险购买行为、大学生医保缴纳行为、按时续保行为的回答得分进行第一次因子分析降维,得出KMO为0.613,大于0.6,数据通过Bartlett球形度检验(p<0.05),说明研究数据适合进行因子分析。旋转后因子载荷系数表格显示所有研究项对应的共同度值均高于0.4,意味着研究项和因子之间有着较强的关联性,四项行为因子均可保留。

(2)认知因子分析

对保险素养水平的测度问卷中后六个问题即保险种类认知、保险名词认知、保险赔付认知、商业保险认知、保险公司认知、社会保险认知的回答得分进行第一次因子分析降维,得出KMO为0.613,数据通过Bartlett球形度检验(p<0.05),说明研究数据适合进行因子分析。而旋转后因子载荷系数表格显示,“社会保险认知”公因子方差小于0.4,与主因子之间的关系过于薄弱,故本文删除“社会保险认知”研究项之后再次进行分析。第二次因子分析对剩下的四项行为问题结果以及五项认知问题结果进行降维。

(3)因子分析结果

由经过因子分析后得出的线性组合系数及权重结果表格可知,第一部分行为因子分析结果中一共提取出2个因子,特征根值均大于1,此2个因子旋转后的方差解释率分别是51.280%,25.497%,旋转后累积方差解释率为76.777%。因子和研究项之间的关系等式如下:

Factor1=-0.030*“重疾险”+0.440*“意外险”+0.440*“医保”+0.320*“续保”

Factor2=0.967*“重疾险”-0.030*“意外险”-0.144*“医保”+0.170*“续保”

以及行为因子综合得分由旋转后方差解释率与因子得分乘积后累加计算得到的最终计算公式为:

0.668*Factor1+0.332*Factor2。

第二部分认知因子分析结果中一共提取出1个因子,特征根值均大于1,此1个因子旋转后的方差解释率分别是73.617%,旋转后累积方差解释率为73.617%。因子和研究项之间的关系等式如下:

Factor3=0.239*“种类”+0.221*“名词”+0.238*“赔付”+0.230*“商业保险”+0.237*“保险公司”

以及认知因子综合得分的计算公式最终为:1.000*Factor3。

2.保险素养水平的测度结果

Logit回归模型中的被解释变量为保险素养水平,是保险产品购买和保险认知两个变量的加权结果。本文认为保险产品购买和保险认知对于综合保险素养而言同等重要,故各赋予50%的权重,二者加权平均值即为大学生综合保险素养得分。

保险素养综合得分为正值,认定此类人群为高保险素养人群,设为定类数据“1”,反之则为低保险素养人群,设为定类数据“0”。

经统计,湖北经济学院在校大学生保险素养整体情况如下:高保险素养人数为171名,低保险素养人数为273名,平均保险素养得分为-0.00388,保险素养得分中位数为-0.27395,标准差为0.798。

(二)解释变量的因子分析

对保险素养水平的测度问卷中的个人特征问题的回答结果进行因子分析,结果显示KMO值为0.611,数据通过Bartlett 球形度检验(p<0.05),说明研究数据适合进行主成分分析。由旋转后因子载荷系数表格显示“性别”一项其公因子方差(共同度为0.34)小于0.4,表明该变量与主成分二者的联系并不紧密,即假设2不成立,故将“性别”变量删除之后存在剩下七个研究项分别为:年龄、风险偏好、平均绩点、是否为农村户口、专业相关、家庭年总收入、家庭人口数。

四、实证检验与结果分析

(一)保险素养的影响因素的实证检验

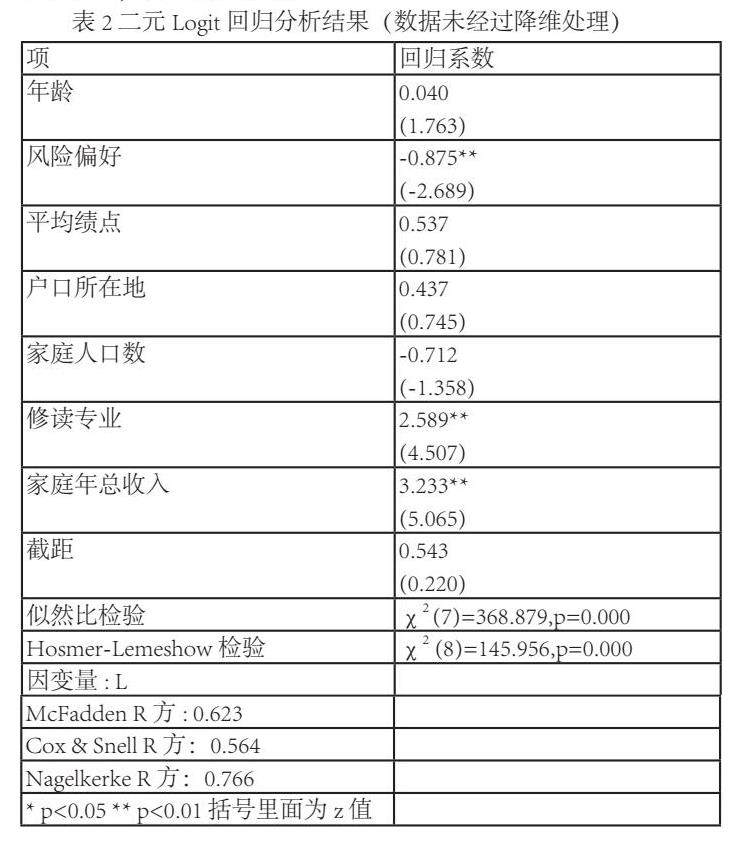

将七个解释变量(数据未经过降维处理)与被解释变量评定结果进行二元Logit回归分析,可以解释保险素养综合得分的二元变量0.543的变化原因。由数据结果得:年龄、平均绩点、户口所在地、修读专业、家庭年总收入会对个人保险素养水平产生正向影响,即假设1成立;家庭人口数、风险偏好会对评定结果产生显著的负向影响关系,假设3不成立。

其中年龄对保险素养的影响最小,风险偏好、家庭年总收入和修读专业对保险素养的影响最大。风险偏好每增加一个单位时,保险素养减少幅度为0.875倍;家庭年总收入每增加一个单位时,保险素养增加幅度为3.233倍;修读专业(与金融相关)会对评定结果产生显著的正向影响关系,增加幅度为2.589倍。家庭人口数对保险素养产生负向影响,故提出的家庭人口数对于个人保险素养水平不产生影响的假设并不成立。

(二)稳健性检验

为了检验上述研究结果的稳健性,并且排除数据中存在异常值导致回归结果出现偏差的可能性,本文利用Robust稳健性检验做保险素养的影响因素的回归,分析后得知Robust回归结果与二元Logit回归结果相同,故本文的结论无误。

五、结论与政策建议

总体来看,该校大学生的总体保险素养水平并不高,对保险的认知差异较大、保险知识水平储备尚不充分,故针对不同情况的在校大学生应考虑实施不同类型的保险素养培养计划。第一,针对修读非金融专业的学生,要加强对该类学生的公众保险教育,举办相关知识讲座,或者请保险公司以及保险机构进校园做科普,针对保险基础知识适度进行讲解,合理发挥政府、社区、学校等各方面的社会力量,普惠广大学生。第二,针对家庭总收入较低的学生,学校可以通过建立有关的组织或社团,举办金融知识活动、金融讲座等公益宣传活动,主动承担起为低收入家庭学生普及保险知识的责任,重视学生保险素养的提升。第三,针对家庭人口数较多人群,学校相关部门也可以在此类学生中发挥强大的基层宣传力量,普及大学生保险的好处,比如大学生保险的价格实惠,有较强的保障等,鼓励学生多投保,提高校园投保率,帮助其实现自身财富的聚集,合理有效的规避风险,提升个人生活质量。此外,少年时储备的保险知识是未来能够做出理性的商业保险购买决策的重要基础。要关注中、小学阶段的金融教育,从年轻一代的保险知识普及抓起。

参考文献:

[1]陈烨,蔡东润,蔡佳芯等.农户保险素养对其保险消费行为的影响——基于中国家庭追踪调查(CFPS)的实证分析[J].现代商业,2023(14)

[2]高彤瑶,顾宇新,张文数.金融素养、风险态度与家庭商业保险购买——基于中国家庭金融调查(CHFS)数据[J].现代商业,2022(31):125-128.

[3]林欣,涂然,李子鹏.金融素养能否影响家庭商业保险参与度?——基于中国家庭金融调查(CHFS)数据的实证分析[J].浙江金融,2022(09):16-28.

[4]吴浩然.金融素养对家庭商业保险购买力的影响[J].合作经济与科技,2023(20):42-45.

[5]叶晓红. 保险素养对个人商业养老保险参与的影响研究[D].安徽财经大学,2023.

[6]Archillies K,Bongani A S. Insurance Literacy: Significance of Its Dimensions for Insurance Inclusion in Uganda[J]. Economies,2023,11(2).

[7]N S S U,K L M,April T, et al. Exploring the Impact of Instruction on College Students' Health Insurance Literacy.[J]. Journal of community health,2022.

[8]Yoshihiko K,Naheed R,Rahim S M K. Insurance literacy among older people in Japan: The role of socio‐economic status[J]. Journal of Consumer Affairs,2022,56(2).

京公网安备 11011302003690号

京公网安备 11011302003690号