- 收藏

- 加入书签

企业成本管理存在的问题及对策研究

打开文本图片集

打开文本图片集

作者简介:张平(1983.8.31-)男,硕士研究生,经济师,现主要从事企业运营管理。

摘要:成本管理,就是对企业经济活动进行成本控制,以达到提升降低支出,提升企业经济效益的目的。为解决成本管理中存在的管理意识薄弱、管理手段单一、成本管理人员缺失等问题,文章以企业成本管理为研究对象,从六个方面分析成本管理实施的原则,对如何解决成本管理问题,提升企业综合管理水平,提出几点建议,希望为相关人士提供参考。

关键词:企业;成本管理;管理理念;人员队伍

引言:成本管理与经济效益之间关系密切,企业支出费用越少,那么企业经济效益就会越高,反之则不。为提升企业经济效益,优化企业市场竞争力与综合管理水平,应做好成本管理工作,为企业可持续发展提供内在动力。如何解决成本管理问题,提升企业效益呢?本文就此进行分析。

1企业成本管理中存在的不足

1.1成本管理意识薄弱

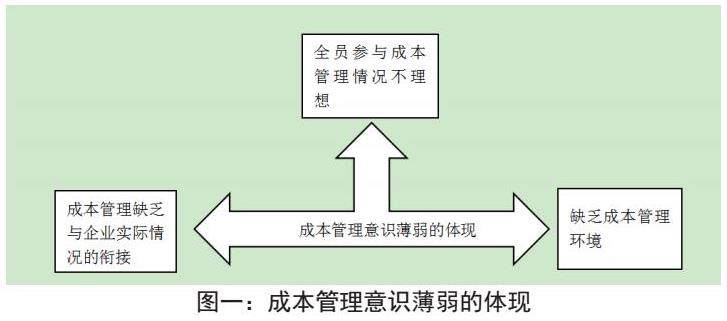

成本管理工作,会对企业战略发展产生影响,使企业无法在计划时间内实现战略发展目标。当前部分企业在成本管理方面存在较多不足,没有意识到成本管理与战略发展之间的联系,使成本管理出现形式化的问题。这一问题主要体现在以下方面,如图一。

第一,全员参与成本管理情况不理想。企业成本管理涉及方方面面,与各职能部门之间有比较密切的关系。为了实现成本管理,需要企业全体员工参与,通过成本管理理念、管理手段的实施,控制各个环节的成本费用。实际工作中,发现企业成本管理主要由成本管理人员负责,其他部门人员配合意识与成本管理意识薄弱。

第二,成本管理缺乏与企业实际情况的衔接,无法为战略目标实现助力。成本管理工作实施的目的,就是降低支出,提升企业效益[1]。成本管理实施中,缺少与企业经营管理活动、业务等方面的融合,无法体现出成本管理的优势,不利于成本管控计划的建设。

第三,缺乏成本管理环境。成本管理是长期性、系统性的工作,需要企业相关人员持续参与其中,通过良好成本管理环境的建设,满足企业健康发展的目标。部分企业成本管理实施效果并不理想,存在形式化、表面化的情况,缺乏良好成本管理环境的支撑。

1.2成本管理手段滞后

企业成本管理中,出现管理手段滞后的情况,无法为全过程、全方位成本管理提供支持。 部分企业成本管理中,比较注重生产环节成本管理,且采用事后控制的方式进行成本控制。这一管理手段的运用,不仅无法体现出成本管理应用价值,同时会影响企业正常运行,无法为企业发展提供更多动力[2]。企业成本管理包含人力资源成本、运行成本、管理成本、生产成本等等。全过程成本管理手段,实现对企业不同环节工作的费用管理,提升成本控制效果同时,优化企业资源管理质量。由于成本管理缺乏全过程成本控制意识,所以影响成本管理效果。

此外,成本管理方法比较单一,部分企业会采用传统手段进行成本管理,要求相关负责人按照规定操作,以实现对企业成本控制。信息时代背景下,衍生出较多信息化技术手段,通过信息技术与成本管理手段的结合,减少成本管理人员的工作量,提升成本控制效果。部分企业虽然意识到信息化建设的重要性,但是并没有将信息技术应用在成本管理中,使成本管理工作出现效率不理想的情况。

1.3成本管理人员素质有待提升

成本管理人员工作水平,是影响企业成本管理效果,促使管理工作有序实施的前提。当前企业部分成本管理人员工作情况不理想,存在消极怠工、工作能力参差不齐的问题。首先,成本管理人员管理不到位,不能为成本管理人员提供及时、有效的培训活动,使成本管理人员无法适应时代的发展[3]。在经济市场快速发展下,对企业成本管理工作提出较高的要求,需要成本管理人员不断学习提升自我,以适应企业发展需求,提升成本控制效果。部分企业忽视对成本管理人员的培训,不能及时为成本管理人员提供最新的政策或者前沿的重视。其次,部分成本管理人员管理能力薄弱,影响成本管理制度的实施,影响企业成本管理效果。日常工作中,成本管理人员应跟随企业发展情况,制定针对性的成本管理计划与方案,以提升成本管控效果。由于工作人员管理能力较差,所以不能为高水平管理工作开展提供支持。

2企业成本管理实施原则

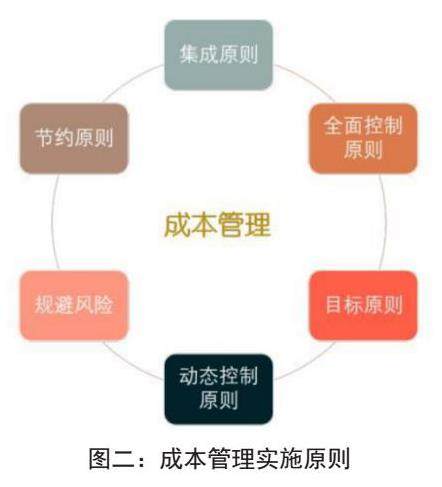

成本管理是企业经营管理的一部分,具有维护企业稳定、提升企业竞争力的积极作用。为解决成本管理中存在的种种问题,提升企业经济效益,应明确成本管理实施原则,基于此企业情况情况,制定成本管理方案,为提升企业经济效益奠定坚实基础。如图二。

第一,集成原则。在企业成本管理工作中,应从经济活动、运行管理、人员等方面入手,通过对多种资源的集成管理,进行成本管理与控制,防止在不同环节出现资源浪费的问题[4]。第二,全面控制原则。企业管理者应明确全面成本控制的重要性,基于企业内部所有的经济活动与涉及资源支出的内容,进行动态的成本管理,降低成本费用同时,提升企业经济效益。此外,还应坚持全过程成本管理原则,通过事前、事中、事后三个环节工作,强化企业成本管理效果,为企业可持续发展提供驱动力。第三,目标原则。明确的成本管理目标,使成本管理工作以更加高效、具体的方式进行,提升成本控制与管理效果,为企业可持续发展提供支持。企业成本管理工作中,以企业经营发展目标为前提,结合企业各项业务,制定成本管理目标,基于此进行成本管理,实现企业健康稳定发展的目标。第四,动态控制原则。成本管理工作并不是一成不变的,而是跟随企业业务项目的变化或者市场经营环境的变化,不断调整成本管理模式,以实现对企业各项工作的约束管理[5]。第五,规避风险。企业经营管理中会因为市场环境、经营决策等因素,出现运行风险。为了提升企业综合管理效果,促使企业各项工作顺利进行,发挥成本管理的优势,做好风险防范工作,防止出现资源闲置、滥用的问题。第六,节约原则。成本管理的实施,实现利用最小支出获取最大效益的目标。企业成本管理工作中,应坚持节约原则,根据成本管理对象特点,选择最优的成本管理方案,以此实现节约资源的目的。

3解决企业成本管理问题的对策

3.1树立战略成本管理意识

为解决成本管理理念薄弱,成本控制效果不佳的问题,管理者应坚持目标原则、全面控制原则,利用战略成本管理理念提升成本控制效果与质量,为企业可持续发展提供支撑。战略成本管理理念的运用,弥补成本管理中存在的种种不足,为提升成本控制效果与质量提供保障。

首先,立足企业制定战略成本计划,为推动企业经营管理方案、战略发展计划实施提供依据。企业战略成本计划建设中,需要对企业未来某一阶段发展目标、企业面临市场环境、发展需求等进行综合分析,结合成本管理的意义,制定符合企业综合发展需求的战略成本计划,将此作为推动各项工作实施的依据,为提升企业经营管理效果提供保障。

其次,提升企业全体员工参与成本管理意识[6]。战略成本管理的实施,需要企业全体员工的配合,通过对战略成本计划的实施,可以提升各个部门员工成本管理意识,从而提升企业成本管理效果。为强化战略成本管理效果,促使企业健康发展,可以组织相关的宣传活动,将成本管理与战略目标、部门部门、员工个人目标之间的联系呈现出来,激发员工参与意识,为落实战略成本管理做好铺垫。

最后,加强对企业经营管理情况的调研,从成本管理角度制定经营计划,为提升企业综合管理效果提供保障。部分企业制定经营管理计划时,忽略成本控制,使企业无法从中获得预期的效益。为避免这一问题,企业管理可以要求成本管理人员进行市场调研,辅助管理者制定个性化的经营管理方案,促使成本管理与企业经营管理融合发展,实现企业战略成本管理的目的。

3.2创新成本管理手段

企业成本管理工作中,传统工作方法与思路,已经不能满足企业发展需求,无法提升成本控制效果。为解决成本管理方面的问题,实现对企业所有经济活动的成本管控,应在原有成本管理模式上进行创新,建立完善的管理体系,融入信息技术,为成本管理工作的实施提供支持。信息化成本管理手段的运用,不仅为成本管理人员获取信息提供便利,同时可以辅助成本管理人员制定成本管理计划与方案,为提升成本控制效果提供方案支持[7]。一方面,企业应建立成本管控体系,确定这一工作的思路、方向,为成本控制工作开展提供依据。成本管控体系的建设,应以企业实际情况为基础,结合企业各部门工作情况,制定全员成本管控体系,为提升管理工作效果奠定坚实基础,如某企业将标准成本管控体系建设作为“一把手”工程来抓,明确了“先建立、后细化”的思路,坚持“一企一策”,坚持“实事求是”与体现“先进性”并重的原则,分别搭建了煤炭、电力、铝加工、铁路运输等板块标准成本管理库,并将标准成本管理责任细化到车间班组、落实到个人,形成了全员参与成本管理的良好局面。另一方面,引进信息技术手段,利用信息化成本管理手段提升成本管控效果。企业可以通过招投标的方式,与第三方软件供应商建立良好关系,通过双方协同的方式构建符合企业经营管理情况的成本管控系统,为提升成本管理效果提供技术支持。

3.3加强成本管理队伍建设

企业成本管理工作比较复杂,对从业人员要求较高。通过多种有效的措施,提升成本管理人员的职业素养、成本管理能力。针对成本管理人员工作问题,企业可以组织多种类型的培训活动,将成本管理相关的理论、实践技能等作为培训内容,对成本管理人员进行多方面的教育,使其在学习中综合素质与专业能力得到提升。此外,企业可以组织专家讲座活动,邀请行业中专业人士就成本管理问题、成本管理手段等进行互动,为企业成本管理人员提供更多专业知识与行业案例。如湖南一企业举行了聚焦能力,提升活动成本管理能力、提升板块的培训活动,此次培训详细讲解了最新修订后颁布的成本管理制度、采购管理制度、执行应注意的问题,并就各参培人员反馈的执行过程中的疑问和困难,进行了专业的指导和讲解。通过本次培训活动,成本管理人员对公司成本管理制度和办事流程进一步了解和掌握,切实提高了成本管理能力。

结语:

总而言之,由于企业成本管理理念比较薄弱,所以出现人员队伍不足、成本管理手段单一的情况。具体操作中,应明确成本管理实施原则,树立战略成本管理理念,利用科学管理方式与专业人才队伍,提升企业成本管理效果,为企业经营发展提供支持。

参考文献:

[1]汤明华.企业成本管理存在的问题及对策研究[J].营销界,2022,(20):137-139.

[2]肖靖霖.不动产租赁企业成本管理存在的问题及对策研究[J].上海商业,2022,(10):138-141.

[3]杜艳玲.房地产企业成本管理存在的问题及对策研究[J].会计师,2022,(13):22-24.

[4]刘亚.企业成本管理存在的问题及对策研究[J].中国乡镇企业会计,2022,(05):96-98.

[5]武威.企业成本管理存在的问题及对策研究[J].质量与市场,2022,(07):100-102.

[6]尹群.建筑施工企业成本管理存在的问题及对策研究[J].投资与创业,2021,(19):150-152.

[7]李俊强.企业成本管理存在的问题及对策研究[J].中国市场,2021,(25):87-88.

京公网安备 11011302003690号

京公网安备 11011302003690号