- 收藏

- 加入书签

数字化对企业绩效的影响研究

打开文本图片集

打开文本图片集

摘要:研究数字化对企业绩效的影响及机制,对推进企业数字化变革,促进数字经济健康发展有重要意义。本文以国内A股上市企业2018-2021年数据为样本,以数字化关键词在年报中的频次来度量数字化程度,研究其对企业绩效的影响机制。研究表明:数字化能有效提升企业绩效;内部控制对两者关系具有中介作用。本文为解读数字化对企业绩效的影响机理提供了支持,为企业进一步实施数字化转型提供了启示。

关键词:数字化转型;企业绩效;内部控制

随着科技迅速发展,大数据、区块链、人工智能、VR等数字技术进入人们的视野,并悄然改变着世界的经济结构和竞争格局。2021年国家印发的《第十四个五年规划和2035年远景目标纲要》和《“十四五”数字经济发展规划》将“加快数字化发展,建设数字中国”单列成篇,深入挖掘数据资源的核心价值。数字经济已然成为我国经济发展的主要引擎之一。面对数字经济的剧烈冲击,数字化转型成为了企业赖以生存与长期经营的必经之路,也是有效推动我国经济高质量发展的新动能和新引擎。鉴于此,本文拟对“企业数字化——企业绩效”影响的存在性、渠道机制进行识别检验,为企业数字化提供理论依据和执行框架,为推动国家产业数字化进程和数字经济规模稳定快速发展提供一定思路。

一、理论分析与假设提出

(一)数字化转型与企业绩效

数字技术具有嵌入性、可编辑性、可重复编程性和可识别性,这些特征使得其能与现有生产要素相结合并嵌入到产品和服务当中,这些数字痕迹为企业绩效的提升提供了坚实的基础。首先,数字化转型能够显著提升企业的生产效率,自动化生产使得企业生产线朝着精细化、系统性方向发展,同时计算能力的飙升意味着机器可以更快速地解决越来越复杂的问题,为大规模生产和个性化定制提供了可能性。其次,数字技术能够大幅度提升信息抓取速度促进信息红利的释放(戚聿东,2020),降低协调内外部资源的成本。 特别的,数字技术资源不同于孤立的传统资源,它是人力、物力、财力等资源的融合(尹夏楠,2022),企业的数字化程度越高意味着其享有和能够整合的资源就越多。因此,本文提出假设1:企业数字化能有效提升企业绩效。

(二)内部控制的中介效应

企业数字化转型带来了组织变革效应,许多学者认为组织在数字技术的驱动下,组织资源和组织结构都发生了颠覆性的改变,甚至改变了组织本身的“深层结构”。具体而言,企业数字化转型消除了企业内部的冗余层级、加大了企业获取信息和数据的范围、强化监督机制和实现控制智能化,提高了风险评估的效率和准确性,增加了内部环境的协同控制性(田林鑫,2022)。伴随着数字技术的进一步优化升级,企业的内部控制水平将进一步显著提升。

其带来的结果便是,企业能高效整合自身资源,朝着“实现效率”和“风险降低”的双重目标迈进,为业绩提升奠定了基础(黄群慧等,2019)。数字化转型有助于企业依据COSO框架,强化合法合规、资产安全、可靠报告、高效经营、战略选择等目标,筑牢规避风险的“防火墙”,发挥“试金石”的作用。顺此逻辑,企业内部资源配置、组织结构、生产模式、业务流程逐步完善,代理问题进一步缓解,这些都将促进企业绩效的提升。因此,本文提出假设2:内部控制在企业数字化和企业绩效的关系中发挥中介作用。

二、实证研究

(一)数据来源

本文选取2018-2021年国内A股上市企业的数据为初始研究样本,且进行了如下数据筛选和处理:首先,本文剔除了样本期内ST与*ST、退市和IPO的企业,并仅保留至少连续4年数据不缺失的企业;其次,为避免某些行业的特殊性导致结果产生偏差,剔除了金融和高新技术相关行业;最后,为保证数字化转型不因滞后效应而影响结果,本文删除了4年内数字化程度为零和经营效果不佳的企业。由此,本文最终有效研究对象为967家上市企业,有效样本为3868个。原始数据均来自国泰安数据库(CSMAR),其中内部控制指数则来自迪博数据库。本文采用Excel 2019和Stata 17.0软件来进行数据处理。

(二)变量设定

1.被解释变量

企业绩效(Performance)。Homburg等(2012)证实,净资产收益率指标具有很强的综合性,能够准确地衡量一个公司的综合经营和整体业绩。于此,本文采用净资产收益率(ROE)这个常用指标测量企业绩效。

2.解释变量

数字化程度(Digital)。参考国内外文献,沿用易露霞等(2021)和赵宸宇等(2021)的测量方法,将“企业数字化”拆分为人工智能技术、区块链技术、云计算技术、大数据技术和数字技术应用五个模块,以各个细分指标在报告中出现的频次之和来测量数字化程度。

3.中介变量

本文用对数化处理的中国上市公司内部控制指数评分来测量内部控制(Internal control)。

4.控制变量

为了控制外部变量对于研究结果产生的干扰和影响,本文在回归模型中纳入了一系列控制变量,从而提高研究结果的准确性。其中,企业规模(Size,对数化处理的企业总资产)是业务开展的必要基础,能够在一定程度上反映企业未来利用其经济资源进行研发创新和获取经济利益的能力。股权集中度(Shareholder,第一大股东持股比例)和董事会独立性(Indirector,独立董事人数占董事会总人数比例)能够反映公司内部相互制衡和监督的情况,均会对企业实施数字化转型和企业绩效产生重要影响。

(三)实证分析结果

1.主效应检验

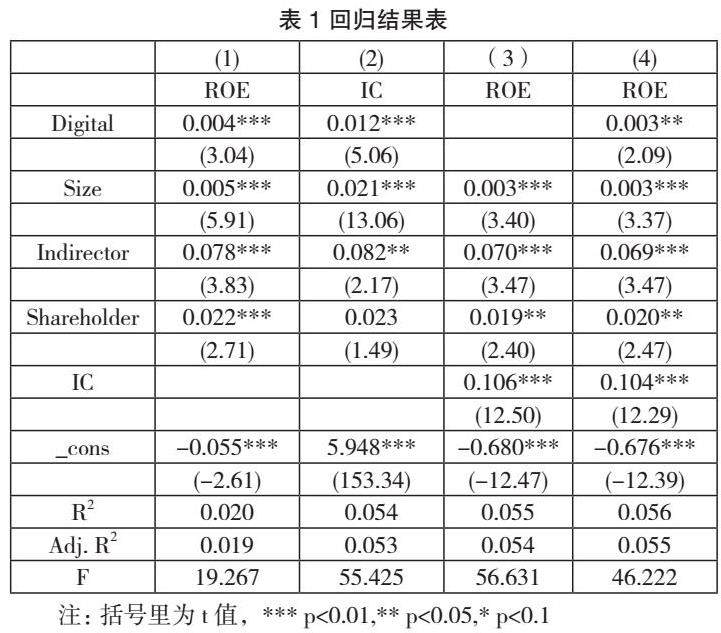

表1第(1)列为加入所有控制变量后企业数字化程度(Digital)对企业绩效(Performance)影响的基准回归结果,可以看出企业数字化程度(Digital)的回归系数为0.004,该回归结果在1%的水平上显著。根据该回归结果,可以得到企业数字化程度(Digital)与企业绩效(Performance)在0.01的显著性水平下呈显著正相关关系,这与假设1一致,企业数字化的提升会显著促进企业绩效。

2.“数字化程度——内部控制——企业绩效”机制检验

下表(2)至(4)列报告了“数字化程度——内部控制——企业绩效”的机制检验结果。结果显示数字化程度越高的企业内部控制越高,绩效越好。具体表现为:①数字化程度对企业绩效的直接效应值为0.003(在5%的置信水平下显著);②内部控制在作为因变量和中介变量的情况下的回归系数分别是0.012和0.104(均在1%的置信水平下显著),由此,可以得到该中介模型的间接效应值为0.0012。根据Bootstrap检验得到的置信区间不包含0值且为正,说明内部控制在数字化程度和企业绩效之间存在正向中介效应。

上述结果验证了假设2的成立。一方面,数字化程度的提高有利于企业健全内部控制系统,降低信息不对称性,提升内控执行效率;另一方面,企业内部控制水平的提高有助于代理成本大大降低,更好地协调公司不同利益主体之间的利益,从而实现企业价值最大化,直观地作用于企业绩效。

三、结论与建议

数字化转型是企业提质增效的重要途径,也是促进我国数字经济发展的强劲动力。本文基于国内A股上市企业2018-2021年数据,检验了“企业数字化——企业绩效”的影响效应和中介作用机制。得出如下结论:

第一,数字化转型会给企业带来正向经济效益。第二,从中介作用机制路径来看,企业数字化可以通过促进改善企业内部控制,提高企业工作效率,进而提升企业绩效,降低代理成本,这对企业绩效有正向作用。换而言之,内部控制能力在企业数字化程度与企业绩效的关系中具有中介效应。

本文根据上述结论,总结出以下有关企业数字化建设的可行性建议:

(一)深入发展数字化转型战略,加大企业数字化的投资

党的《“十四五”大数据产业发展规划》指出要打造数字经济发展优势,《“十四五”数字经济发展规划》更是部署了数字经济发展的八方面重点任务,可见数字经济在我国经济中占据重要地位。事实上,企业加大数字化投资不仅是获取差额竞争力的有效手段,更是提升我国经济实力的强劲动力。此外,突发事件频发的当今,企业扛压指数和扭转局面的能力将成为企业生存发展的关键之一,而企业数字化转型将有效提升不确定环境下企业的应对能力。所以数字化转型将成为企业市场竞争的突破点,风险事件的“安全门”,企业加大数字化建设的投资已是大势所趋。

(二)优化企业内部控制,提高公司治理水平

随着公司制的产生,企业所有权和经营权的分离,公司治理问题成为了现代企业普遍存在的一大问题,也是学术界持续关注的热点议题。根据前文的实证研究结果,可以得出内部控制水平在数字化程度对企业绩效的影响过程中具有部分中介作用。数字化程度的提高有利于企业结构趋于扁平化、网络化,实现内部控制规范化,从而帮助企业降低信息不对称程度和高管进行盈余管理的可能性,进而提高公司治理水平。而优良的企业内控机制能够加强对于高管和股东的监督和制衡作用,最终实现企业绩效的提升。因此,企业应当重视优化公司内部控制,通过设置合理的治理结构,打通“数字化——内部控制——企业绩效”传导路径,进而提升企业绩效。

(三)积极搭建数字平台,实现企业数字化管理

企业应当深入数字化技术在经营活动中的应用,将企业数字化落到实处。在生产方面,积极推进智能化制造,实现生产自动化;在销售方面,建立数字化营销渠道,并通过大数据技术建立客户档案,从而实现精准营销,增加客户粘性;在管理方面,通过建立企业内部数字化平台来克服信息不对称性所带来的问题,从而提升企业横、纵向沟通效率。总体来说,数字平台的搭建和数字化管理有助于企业减少由于“数据孤岛”所造成一系列的不必要成本,从而提升企业效率。

参考文献:

[1]黄群慧, 余泳泽, 张松林. 互联网发展与制造业生产率提升: 内在机制与中国经验[J]. 中国工业经济, 2019, (8): 5-23.

[2]戚聿东,蔡呈伟.数字化对制造业企业绩效的多重影响及其机理研究[J].学习与探索,2020,300(07):108-119.

[3]田林鑫. 内部控制质量对企业经营绩效的影响[D].西京学院,2022.

[4]尹夏楠,詹细明,唐少清.制造企业数字化转型对财务绩效的影响机理[J].中国流通经济,2022,36(07):96-106.

[5]易露霞,吴非,徐斯旸.企业数字化转型的业绩驱动效应研究[J].证券市场导报,2021(08):15-25+69.

[6]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(07):114-129.

[7]Homburg C , Artz M , Wieseke J . Marketing Performance Measurement Systems: Does Comprehensiveness Really Improve Performance?[J]. Journal of Marketing, 2012, 76(3):56-77.

(受国家级创新创业训练计划项目经费支持;《数字化对企业绩效的多重影响机制及实施路径研究》项目编号:202213021034)

京公网安备 11011302003690号

京公网安备 11011302003690号