- 收藏

- 加入书签

2023全球塑料贸易发展报告

打开文本图片集

打开文本图片集

摘要:塑料是构成现代文明社会的基础材料之一,是信息、能源、工业、农业、交通运输乃至航空航天和海洋开发等国民经济各重要领域不可或缺的材料,已经渗透到人类衣食住行的方方面面。本报告所称的“塑料”特指初级形态塑料(又称塑料树脂及共聚物),是指以合成树脂为基本成分并或含有一定辅助材料的在一定温度和压力下具有塑性和流动性,可被塑制成一定形状,且在一定条件下保持形状不变的材料;一般可分为通用塑料、工程塑料和特种塑料。从世界海关组织制定的《商品名称及编码协调制度》的商品分类看,本报告所称的“塑料”对应着39.01至39.14的品目,包含上述所有塑料分类。在全球石化贸易体系中,塑料已经成为仅次于油气资源的第二大贸易领域。据中国化工经济技术发展中心监测的数据显示,早在2001年中国加入WTO时就已经是全球第一大塑料进口国,并持续保持世界第一至今。因此,持续跟踪和关注全球塑料贸易的发展和变化对我国石化产业乃至整个国民经济都具有至关重要的意义。

一、近二十年全球塑料贸易的总体情况分析

(一)全球塑料贸易量翻了一番,但增速逐年放缓

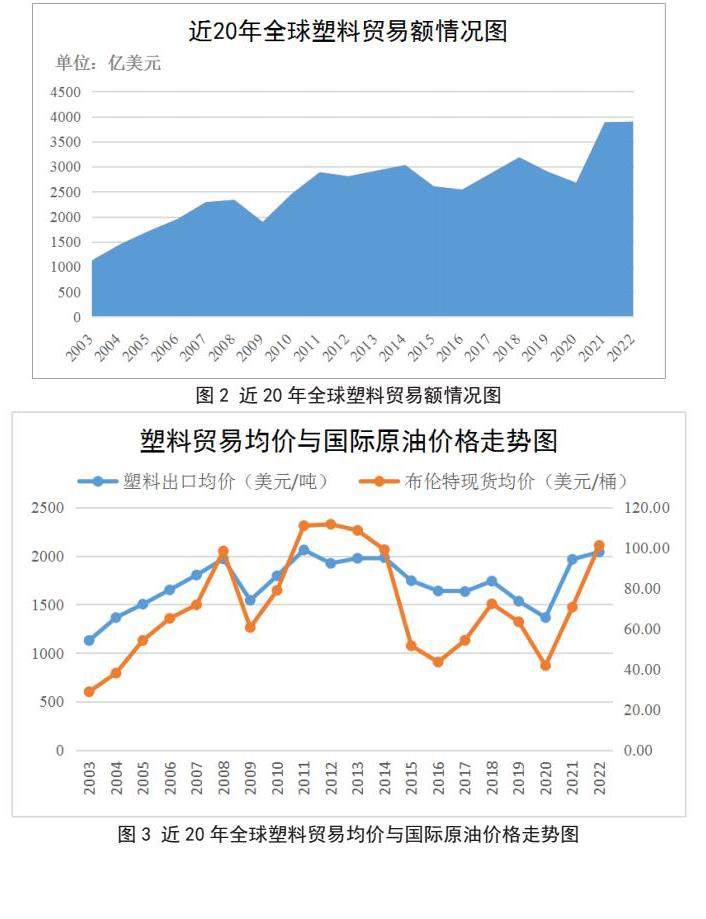

近20年,全球塑料贸易量(以出口量计)从2003年的1.00亿吨增长到了2022年的1.91亿吨,年均增长3.49%。其中,2021年全球塑料贸易量达到了近20年来最高的1.98亿吨,是2003年的1.98倍(图1)。2022年世界经济增长遭遇重大挑战,全球通胀率达到了本世纪以来的最高水平,引发全球塑料贸易量下跌3.37%。本次塑料贸易量下跌为近20年来的第三次,前两次分别为全球经济遭遇重大挑战的2008年(金融危机)和2015年(欧债危机)。2020-2022新冠疫情大流行的三年对全球贸易产生了深远的冲击与变化,全球塑料贸易的平均增速也降至了-1.3%。

(二)全球塑料贸易额增长了2.5倍,塑料贸易均价与国际原油价格呈高正相关性

近20年,全球塑料贸易额(以出口额计)从2003年的1124亿美元增长到了2022年的3899亿美元,累计增长2.5倍,年均增长6.77%(图2)。从近20年的塑料贸易均价看,塑料平均价格与国际原油价格(以布伦特原油普氏现货均价计)呈高正相关性,二者相关系数达到了0.89(图3)。如:2022年塑料贸易均价达到了2040美元/吨,仅次于2011年2061美元/吨的第二高值;与之相对应的国际原油价格为101.18美元/桶仅次于2011年的110.93美元/桶。

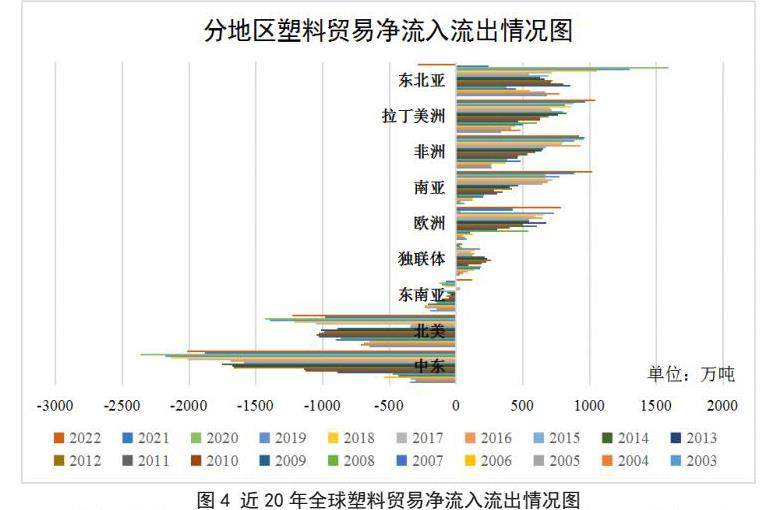

(三)中东是全球最大的塑料净流出地,东北亚是全球最大的净流入地

近20年,中东是全球最大的塑料净流出地,累计净流出量为2.66亿吨,2022年净流出量为2018万吨,年均增长约9.7%;其次为北美地区,累计净流出量为1.84亿吨,2022年净流出量1225万吨,年均增长3.4%。东北亚地区为全球最大的塑料净流入地,累计净流入1.38亿吨;东北亚地区的塑料净流入量在2020年达到近20年最高值,为1594万吨,2021-2022年随着中国塑料产能的快速增长,东北亚地区的净流入量呈快速下降趋势(图4)。

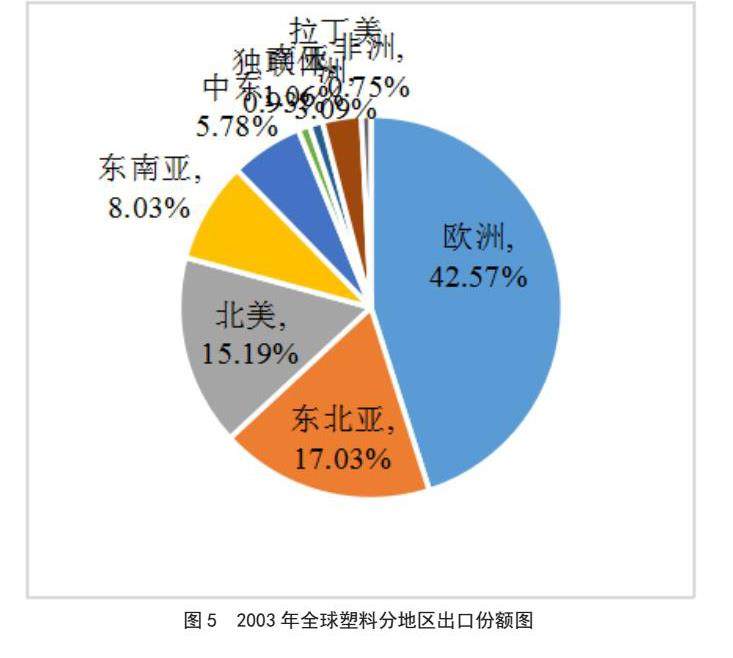

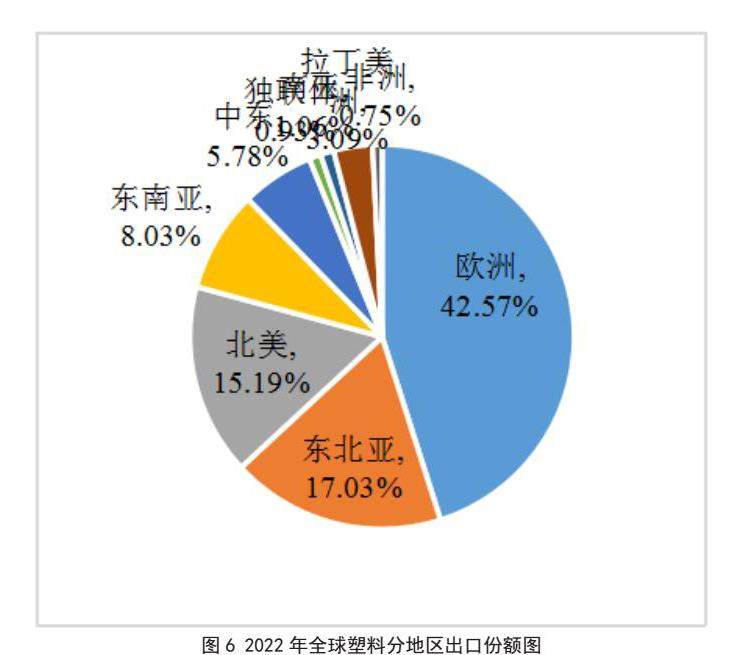

从出口情况看:一是东北亚地区是全球塑料出口贸易的稳定器;近20年来,东北亚地区出口份额一直维持在15%~17%范围内,2022年更是突破了20%。二是欧洲和北美地区出口份额呈现逐年下滑态势,欧洲从2003年的42.57%下降到2022年的31.59%,北美从2003年的15.96%下降到2022年的14.36%。三是中东和东南亚地区的出口份额快速增长,东南亚从2003年的8.03%增长到2022年的11.11%,中东从2003年的5.78%增长到2022年的12.97%(图5,图6)。

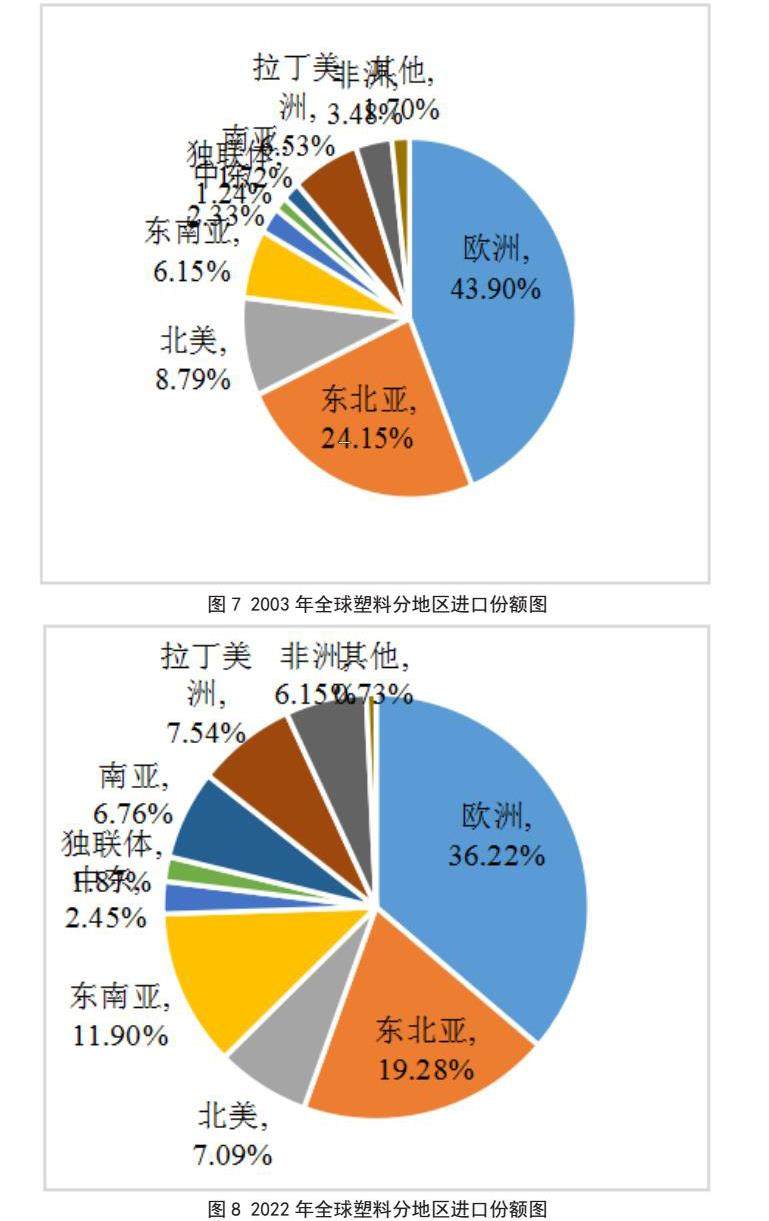

从进口情况看:一是欧洲地区的进口份额显著下降,进口份额从2003年43.90%下降到了2022年的36.22%。二是南亚和非洲地区的进口份额显著提升,南亚地区从2003年的1.72%增长到了6.76%,非洲地区从2003年的3.48%增长到了6.15%;南亚地区也是全球塑料进口贸易增速最快的地区,年均增速达到12%, 2022年进口量突破了1200万吨。三是北美和拉美地区份额基本稳定,北美份额略微下降,拉美份额略分上升;北美地区进口份额从2003年的11.73%下降至2022年的9.17%,拉美地区进口份额从2003年的6.53%上升至2022年的7.54%。

(四)中国既是全球最大的塑料进出口贸易国也是全球最大的塑料进口国,美国是全球最大的塑料出口国

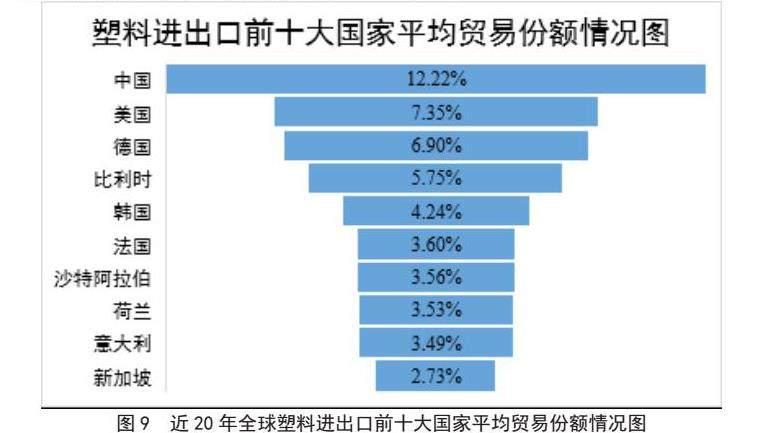

从进口+出口合计情况看:近20年,中国一直是全球最大的塑料进出口贸易国,平均进出口贸易份额为13.06%,份额最高的为2009年的14.28%,份额最低的为2017年的12.22%,2022年为13.45%;其次为美国,平均贸易份额为7.35%,2022年为8.14%;德国排第三位,平均贸易份额为6.90%,2022年为5.50%;比利时排第四位,平均贸易份额为5.75%,2022年为4.86%;韩国排第五位,平均贸易份额为4.24%,2022年为4.50%;前五国家平均贸易份额占全球36.46%,2022年贸易份额为36.45%。排名第6-10位的为法国、沙特阿拉伯、荷兰(含安的列斯)、意大利和新加坡,前十大国家平均贸易份额为53.37%(图9)。

从进口情况看:中国的塑料进口贸易份额一枝独秀,平均进口贸易份额为19.50%,份额最高的为2009年的23.09%,份额最低的为2022年的16.71%;其次为德国,平均贸易份额为6.15%,2022年为5.24%;意大利排第三位,平均贸易份额为4.87%,2022年为4.33%;美国排第四位,平均贸易份额为4.52%,2022年为5.03%;比利时排第五位,平均贸易份额为3.90%,2022年为3.58%;前五国家平均贸易份额占全球36.46%,2022年贸易份额为38.94%。排名第6-10位的为法国、土耳其、印度、墨西哥和英国,前十大国家平均贸易份额为53.80%(图10)。

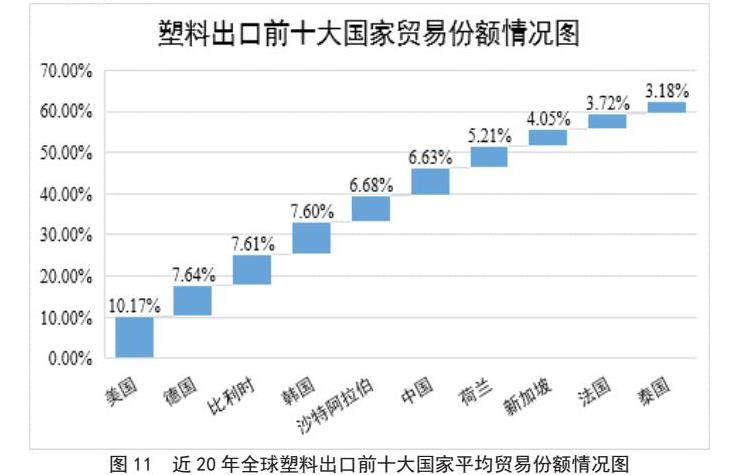

从出口情况看:美国的塑料出口贸易份额长期稳居世界第一,平均进口贸易份额为10.17%,份额最高的为2009年的11.79%,份额最低的为2016年的5.09%,2022年份额为11.20%;其次为德国,平均贸易份额为7.64%,2022年为5.76%;比利时排第三位,平均贸易份额为7.61%,2022年为6.14%;韩国排第四位,平均贸易份额为7.60%,2022年为8.06%;沙特阿拉伯排第五位,平均贸易份额为6.68%,2022年为5.67%;前五国家平均贸易份额占全球39.70%,2022年贸易份额为36.83%。排名第6-10位的为中国、荷兰、新加坡、法国和泰国,前十大国家平均贸易份额为62.48%。(图11)

二、全球塑料分品种贸易情况及重点国家总体情况分析

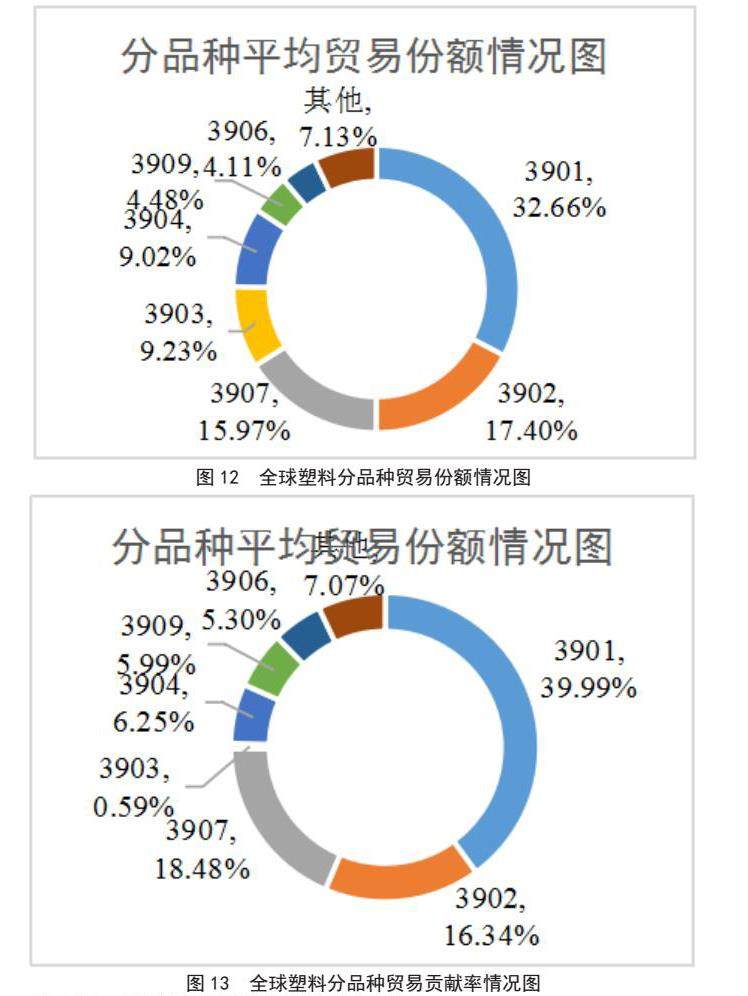

(一)3901乙烯聚合物、3902丙烯聚合物和3907聚酯类塑料引领全球塑料贸易的增长

3901乙烯聚合物、3902丙烯聚合物和3907聚酯类塑料是全球塑料贸易最大的三个品种,近20年的合计贸易份额(以进口量计)占到了全球的66.04%,对全球塑料贸易增长的贡献率达到了74.81%。其中,3901乙烯聚合物在全球塑料贸易中的比重最大,占到了32.66%,对全球塑料贸易增长的贡献率为39.99%;3902丙烯聚合物在全球塑料贸易中的比重居第二,占到了17.40%,对全球塑料贸易增长的贡献率为16.34%;3907聚酯类在全球塑料贸易中的比重居第三,占到了15.97%,对全球塑料贸易增长的贡献率为18.48%(图12、13)。此外,本报告也注意到3903聚苯乙烯类和3904聚氯乙烯类的出口份额呈现递减趋势;其中3903聚苯乙烯类从2003年的12.89%减少到2022年的6.4%;3904聚氯乙烯类从2003年的10.21%减少到2022年的8.3%。

(二)2022年各塑料品种贸易普遍较上年萎缩

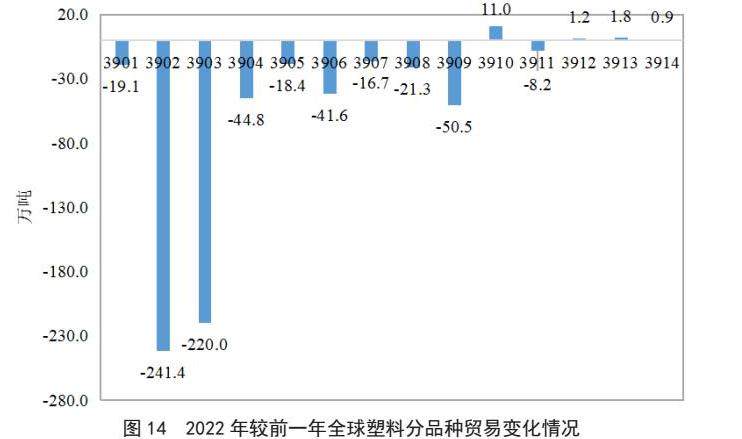

与2021年相比,2022年只有4种塑料品种出口量出现小幅增加。由于复杂多变的国际环境和全球贸易增速拉动力的减弱,不同塑料材料普遍呈现贸易下行趋势。

2022年贸易量增加的4种材料分别为3910初级形状的聚硅氧烷、3912纤维素、3913天然聚合物和3914离子交换剂。其中,出口量增加最多的是3910,较上年增加11万吨,增幅为8.5%。出口量减少幅度最大的品种为3902初级形状的丙烯聚合物,出口量减少241万吨,降幅为7.19%;位居第二位的是3903苯乙烯聚合物,出口量减少220万吨,降幅为15.23%;作为全球第一大塑料贸易品种,3901初级形状的乙烯聚合物2022年出口量减少19万吨,降幅为0.29%(图14)。

本报告进一步探究了2022年3902丙烯聚合物主要国家出口量较上年的增减情况。其中,沙特降幅最大,减少39万吨;法国第二,减少30万吨;韩国第三,减少23万吨。在聚丙烯出口增加的四个国家中,越南增量最大,为24万吨;科威特第二,增加10万吨;印尼第三,增加0.17万吨。

(三)全球不同地区对不同塑料品种的进口差异较大,中国除乙烯聚合物外的其他主要塑料品种进口量均呈下滑趋势

为了解不同地区近20年对不同种类塑料的情况,本报告选取中国、美国、德国、印度和越南五个国家对六种主要塑料品种(3901、3902、3903、3904、3907和3908)的进口变化趋势进行了分析。

中国在近20年对上述六种塑料的进口中,仅有3901乙烯聚合物的进口量呈现增长态势。3901乙烯聚合物在我国进口塑料总量中的份额从2003年的26.78%增长到2022年的52.12%,远高于美国的34.37%、越南的31.85%、印度的30.22%和德国的26.46%,而其他五种塑料均出现不同程度的下降;美国与德国情况类似,最为突出的特点是近年来3907聚酯类塑料的进口份额持续增长,其他品种进口均减少或保持稳定;印度3901乙烯聚合物进口自2019年开始持续小幅增长,而3904聚氯乙烯、3907聚酯类和3908聚酰胺类塑料进口20年来起伏较大,近两年有所回落;越南3901、3902和3907近20年进口量整体呈萎缩趋势,3903、3904和3908进口则逐步增长。

究其原因,本报告认为随着近年来中国塑料产能持续提升,多种塑料进口量不断回落,但受制于茂金属聚乙烯、POE等高端聚乙烯产品的国产化率不高等原因,中国聚乙烯类塑料的进口仍然较高。而随着产业格局和消费区域的转变,欧美地区对聚酯材料新增产能不多,产能分布逐渐转向亚洲国家(中国已成为全球最大的聚酯净出口国)。其中,美国和德国近几年对聚酯类塑料的进口显著增长。此外,全球塑料产能结构的调整同样影响到南亚、东南亚等地区,各地区国家对不同塑料品种的进口均在不断动态调整中。

(四)后疫情时代主要经济体塑料贸易变化情况简析

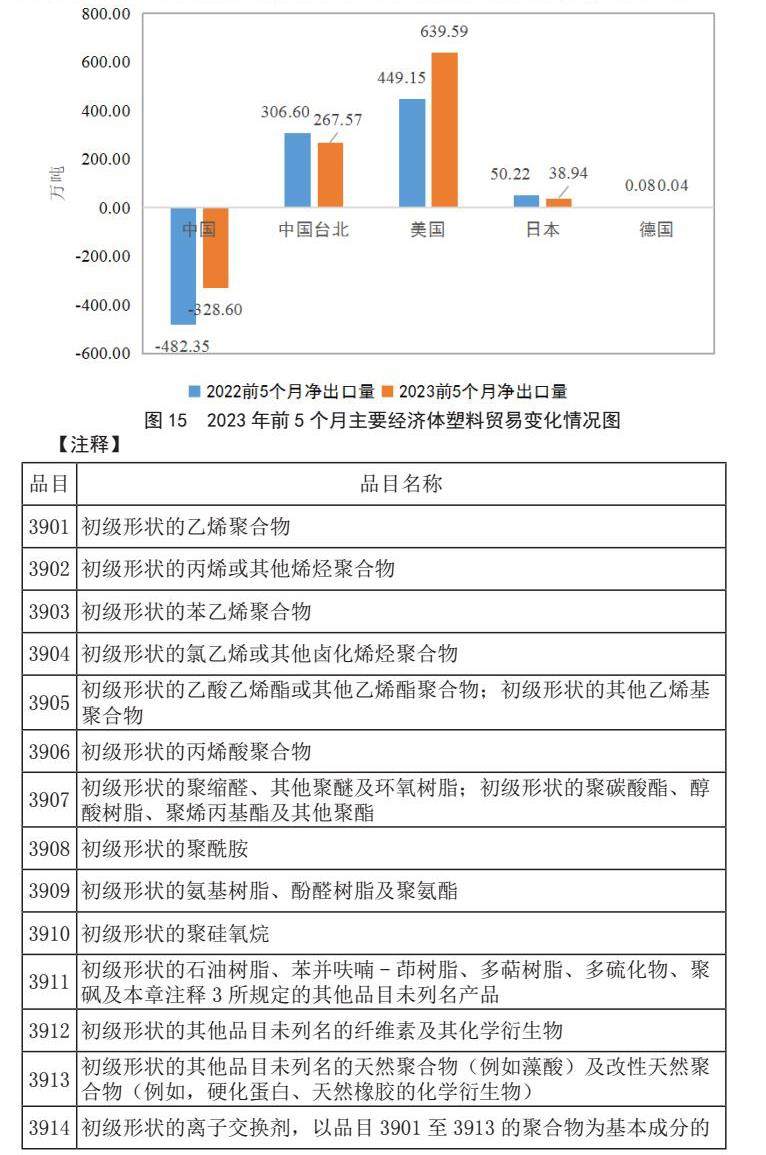

2023年,随着全球疫情逐渐平息,全球贸易和人员交往开始恢复,后疫情时代正式来临。为分析后疫情时代全球塑料贸易的变化情况,本报告选取了中国、美国、日本、德国和我国台湾省五个主要经济体对2023年前5个月的塑料贸易进行了分析。主要变化情况如下:一是中国的净进口量较同期下降明显,幅度为31.87%;二是美国的净出口份额扩大,2023年前5个月比同期增长了190万吨,同比增长42.40%;三是中国台北、日本和德国虽然保持净出口,但表现为一定程度的下降(图15)。

注:本报告所有数据均来源于中国化工经济技术发展中心《全球石化贸易统计和流向分析数据库》(http://data.cpcifdata.org.cn)。

田升江,1982年5月7日出生,男,2001年本科毕业于山东轻工业学院(现齐鲁工业大学),籍贯:山东省诸城市。在职研究生专业是企业管理。工作单位:中国化工经济技术发展中心。

京公网安备 11011302003690号

京公网安备 11011302003690号