- 收藏

- 加入书签

基于ARIMA模型的股价预测

——以比亚迪为例

打开文本图片集

打开文本图片集

摘要:随着互联网和大数据的发展,越来越多的投资者会选择通过计算机代码去结合一些模型来进行投资和选股。本文主要是基于ARIMA模型,通过选取了比亚迪21年到23年的两年股价数据对未来两个月来做出一个趋势预测。能够给市场当中的投资者在进行投资决策时提供一个思路。

关键词:ARIMA模型 股价预测

一、相关研究文献评述

近年来,国内外有诸多学者通过时间序列预测模型来对股票市场进行预测和选股,而比较基础的一个时间预测模型时ARIMA模型,ARIMA在股票市场中预测股价是有效的。

吴玉霞和温欣(2016)实证结果表明,该模型短期动态、静态预测效果较好,可以为投资者和企业在进行相关决策时提供有益参考。刘松和张帅(2021)选取金融市场股票的历史收盘价数据,以Python为实现工具,通过建立ARIMA模型对股价进行预测,结果表明,进行短期预测能够取得不错的效果。杨春静(2020)时间序列预测法在股票市场种常用来对股票价格的变化趋势进行预测,并且得到了很好的预测结果。

综上已有文献研究发现,现有很多文献已经证明出ARIMA模型对二级市场的股价预测是能够取得一个不错的结果的,但是没有针对个股来进行一个判断,尤其是近期较为火爆的行业新能源,而比亚迪又是新能源行业中比较有代表性的公司。

二、ARIMA模型构建

(一)模型构建理论

1.自回归模型(AR)。该模型主要是用来描述当前值和历史值之间的关系,用变量自身的历史时间数据对自身进行一个预测。同时,自回归模型必须满足平稳性的要求。

2.移动平均模型(MA)。移动平均模型主要是关注自回归模型(AR)的误差项的累积,移动平均模型能够有效的消除预测中的随机波动。

3. 自回归移动平均模型(ARIMA)。自回归与移动平均的结合,ARIMA(p,d,q)全称为差分自回归移动平均模型,AR是自回归,P是自回归项,MA为移动平均,q为移动平均项数,d为时间序列成为平稳时所作的差分次数。原理是将非平稳的时间序列转换为平稳的时间序列,然后将因变量仅对它的滞后值以及随机误差项的现值和滞后值进行回归所建立的模型。

(二)数据来源

通过python爬取二级市场中比亚迪公司个股的股票收盘价,主要是利用21年和22年两年数据来进行训练,预测接下来两个月的股价走势。

三、实证结果分析

(一)差分的确定

一般股价的走势是非平稳序列时,通常采用差分序列方法使其成为平稳序列。一阶差分方法后若其波动仍然巨大,可继续使用二阶差分。一般情况下,二阶差分后其波动性相对都会比较平稳,会围绕0值在进行波动。

(二)AIC检验结果

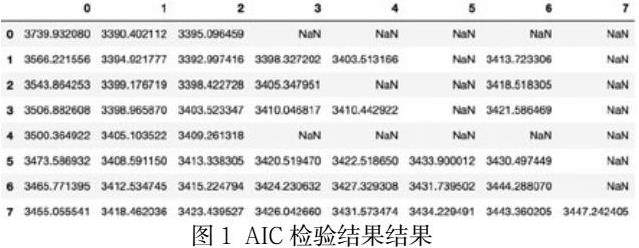

所使用的数据为平稳数据序列后,开始进行定阶p和q值。确定p和q的值可以通过AIC(赤池信息准则)来进行选择。取其数值最小的索引值来确定p和q值。

从上图结果中不难看出,其最小值位于0,1位置,所以其p值和q值分别为0和1。

(三)ARIMA预测结果分析

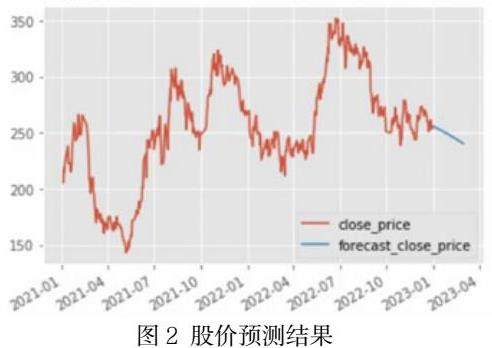

表根据P为0,d为2,q为1,来对模型进行输入,得出预测结果(如图3)是呈下降的一个趋势,再通过看2023年1月之后的比亚迪股价数据能够看出,该模型的预测走势是较为准确的,但并不是特别的精确,毕竟在2月份前半段,比亚迪的股价是稍微上涨了一下,然后在股价开始下降。

四、结论与不足

(一)研究结论

本文通过运用ARIMA模型研究比亚迪的股价走势,研究结果发现,其预测的走势是比较符合其实际的走势的,能够为市场中的投资者提供一个参考。

(二)本文不足

1.加强其精确度。可以利用ARIMA模型去结合机器学习,来进行模型的训练,提高其准确性。

2.尝试BIC去取P和q的值。在对p和q的值选取中,也可以利用贝叶斯信息准则(BIC)去进行选取。

参考文献

[1]吴玉霞,温欣.基于ARIMA模型的短期股票价格预测[J].统计与决策,2016,(23):83-86.

[2]刘松,张帅.运用ARIMA模型对股价预测的实证研究[J].经济研究导刊,2021,(25):76-78.

[3]杨春静.基于时间序列模型的股价预测[J].西部皮革,2018,40(12):98-99.

作者简介:

魏铎,生于1997年10月,男,汉族人,河北邯郸人,北京联合大学硕士在读,金融学方向

京公网安备 11011302003690号

京公网安备 11011302003690号