- 收藏

- 加入书签

基于VAR模型的沪深300指数与人民币汇率相关性研究

打开文本图片集

打开文本图片集

摘 要:随着人民币汇率制度市场化改革、资本项目逐步开放,人民币汇率、沪深 300 指数之间的联系更加密切。通过构建人民币汇率、和沪深 300 指数的联动模型,基于时变参数向量自回归模型,研究人民币汇率、和沪深 300 指数之间的关系。研究发现:人民币汇率、和沪深 300 指数之间的互动关系具有时变性和复杂性,特别是短期资本流动冲击对指数和汇率的变动具有显著的影响,沪深 300 经由短期资本流动的桥梁作用造成汇率的变动。本文利用沪深 300 指数的相关数据,采用 VAR模型对人民币汇率变动与中国股市的关系进行了实证研究,结果人民币汇率变动将显著影响中国股市的波动。总体来看,人民币升值将刺激中国股市的上升,人民币贬值则导致中国股市的下跌。

关键词:人民币汇率; 沪深 300;VAR 模型;GARCH 模型;

-xx-xx.

作者简介:马万超,性别:男,职称:在读研究生,学位,主要研究方向:金融(股市)E-mail:310802722@qq.com

一、引言

近年来,伴随着我国经济发展,对外开放程度加深,我国金融市场与国际金融市场联系日益密切,国际金融市场的波动会引发我国金融市场波动。特别是2014年、2016年我国分别开通沪港通和深港通后国际资金进出我国更加便利。我们一般将由香港流入打了市场的资金称为北向资金,一般而言北向资金呈现净流入状态的时候国内股市会涨,反之亦然。国际资本的流动会影响人民币汇率和国内股市。基于此,研究汇率和股市具有很强的现实意义。

二、VAR、 模型的构建

VAR 模型是自回归模型的联立形式,所以称向量自回归模型,他可以对时间序列变量间的动态关系进行估计。VAR 模型的结构与两个参数有关,一个是所含变量个数 N,一个是最大滞后阶数 k。基于 VAR 模型原理,本文建立 N 为 2 的 VAR 模型来分析人民币汇率和我国股市指数的关系。

三、人民币汇率和我国股市指数的关系实证

1.数据来源和说明

本文的人民币汇率指数和沪深300指数源于国泰安数据库,时间为 2012 年 1 月至 2023 年 11 月的月度数据,将人民币汇率指数和沪深 300 指数依次记为 rate 和 index。

2.描述性统计

我们对变量的描述性进行描述性统计,总共观测值有 142 个,人民币汇率指数均值为 9.301 标准差为 0.396。

我们将人民币汇率和沪深 300 指数进行画图,结果发现两者之间走势存在反向的背离情况,除了在 2016 年 12 月的时候人民币有大幅的升值情况,两个变量的走势均相对平稳。

3.平稳性检验。

为了防止时间序列不平稳对结论造成的伪回归影响,本文先需要进行平稳性检验,本文采用 ADF 检验进行。ADF 检验结果见表 2 所示。

从表 2 可以发现,rate 和 lnindex 的 p 值均小于 0.05,拒绝存在单位根的原 假设,说明两个变量均是平稳序列,因此可以进行 var 模型的建立。

4.确定最优滞后阶数

建立 var 模型前需要预估和确定 var 模型中的滞后阶数。为了确保模型具有良好的解释能力,滞后阶数要完整地反映模型的动态特征,本文使用LR、AIC、SC、HQ 等准则检验来确定 VAR 模型的滞后阶数,检验结果见表 3。

根据表 3,在滞后 2 阶的时候星号最多,根据 AIC、FPE 和 HQIC 准则确定 var 模型的最优滞后阶数为 2 阶,因此我们建立 var(2)的模型。

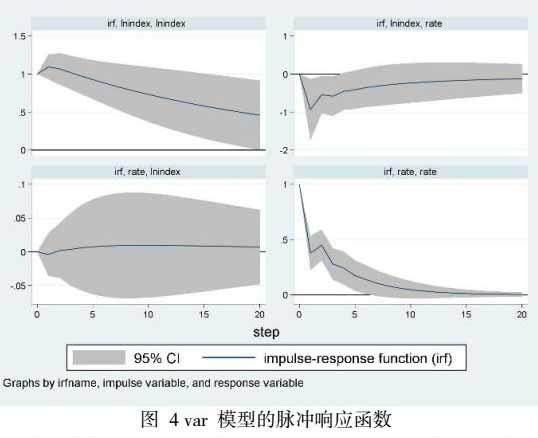

5.脉冲响应函数

脉冲响应函数反映了当 var 模型某个变量受到"外生冲击"时,模型中其他变量受到的动态影响。对一个变量施加一个误差冲击,观察内生变量当期和未来的反映。如果稳定的 var,则应该趋于 0。图 4 显示了 var 模型的脉冲响应函数

图 4 的第一个图显示了沪深 300 指数对自身的影响情况。结果发现,当给沪深 300 自身一个单位的冲击,在第一期会引起自身的正向增加,但是从长期看来,这种正向影响的作用大小逐渐减弱,并且趋向于零。

图 4 的上面第二个图显示了沪深 300 指数对人民币汇率的影响情况,当给沪深 300 指数一个单位的冲击,在第一期会引起人民币汇率的下降,但长期看来这种负向影响逐渐减弱。

图 4 的左下图显示了人民币汇率对沪深 300 指数的影响情况。结果可以发现,给人民币汇率一个单位的冲击,会在第一期导致沪深 300指数的下降,但是随后会持续性的造成沪深 300 指数的正向影响。

图 4 的右下图显示了汇率对自身的影响,当给人民汇率一个单位的正向冲击,在第一期会人民汇率的正向影响,并且这种正向影响随着时间变化而逐渐减小。

五 研究结论

通过模型发现,人民币汇率和股票指数之间的影响关系并不是单一的,实证检验发现二者之间的关系具有时变性和复杂性。

1.在 2017 年之前人民币汇率与沪深 300 指数相关性不是十分明显,只有在某个阶段具有一定相关性。因为此时我国的金融开放程度不高,股市波动更多是受内资影响。

2.2017 年到 2022 年底 ,二者呈现出较为明显的负相关性,因为中国金融对外开放程度加深,越来越多的国内股票被纳入 MSCI 指数,国内外资本流动更方便,北向资金的一举一动都会对国内沪深 300 指数造成一定的影响,一般而言北向资金净流入的时间段国内各大指数也会上涨,并且人民币兑美元汇率也会走高,反之亦然。

(六)政策建议

健全股票市场机制,防范化解系统性风险

随着我国金融市场不断与国际接轨特别是发达国家金融市场关系愈发密切,外来资金频繁出入加剧了我国股市波动幅度。发达国家的投资者有一套自己的选股理念和标准,外资买入或者卖出某些股票会引发国内投资者“羊群效应”会进一步加剧股市波动。所以我国应该持续监管外汇流入流出状况,加强舆论引导。

参考文献:

[1] 朱新玲,黎鹏 . 人民币汇率与股票价格的联动效应———基于溢出和动态相关视角 [J]. 金融理论与实践,2011 ( 5) : 8 - 12.

[2] 巴曙松,严敏 . 股票价格与汇率之间的动态关系———基于中国市场的经验分析 [J]. 南开经济研究,2009 ( 3) : 46 - 62.

[3] 王想,张长征,宋国军 . 汇改后人民币汇率与股票价格间的动态相关性研究———基于时变相关系数突变性视角 [J]. 金融理论与实践,2018 ( 1) : 91 - 95.

京公网安备 11011302003690号

京公网安备 11011302003690号