- 收藏

- 加入书签

老龄化社会中的长期护理保险道德风险与防控策略

打开文本图片集

打开文本图片集

摘要:聚焦于老龄化社会中长期护理保险的发展现状与挑战,从长期护理需求方和提供方两个角度出发,分析了道德风险、评估困难及服务质量波动等主要风险。针对这些风险,提出了三方面的防控策略:优化保险给付方式,完善护理服务方案;统一评估标准,优化评估流程;完善养老护理市场,加强护理人才培养。

关键词:长期护理保险;道德风险;防控策略

一、长期护理保险制度发展背景

人口老龄化是实现中国式现代化亟需有效应对的社会问题。截止2023年年底,我国65岁以上老年人口达到2.17亿,占全国人口的15.4%[1],表明我国已经进入老龄社会的进程。老龄社会伴随着慢性疾病、失能、失智等状况的高发,老年护理需求随之激增,使得长期护理成为家庭和社会共同面临的重大挑战。据全国老龄委预测,我国失能老年人数将在2030年和2050年分别达到6168万人和9750 万人[2]。因此,长期护理保险作为应对老年人口日益增长护理需求的重要金融工具,旨在为因年老、疾病或伤残导致生活不能自理的人群提供费用补偿和服务保障[3]其重要性日益凸显。

目前我国长期护理保险制度正处于试点和推广阶段,自2016年起,国家相继在多个城市启动了长期护理保险试点项目,截至目前已覆盖全国49个城市。参保人数及享受待遇人数逐年增长(如图1),基金收入和基金支出整体上也呈现出增长态势(如图2),表明随着老龄化问题的日益严重,越来越多的老年人及家庭开始认识到长期护理保险的重要性,积极参与其中并能受益于该制度,不仅缓解了失能老人家庭的经济压力,也能在一定程度上满足失能老人对专业化照护服务的需求[4]。

然而,随着长期护理保险的普及和发展,其面临的道德风险也逐渐显现,表现为长期护理需求方的隐瞒健康状况、过度使用护理服务以及护理服务提供者的低质量服务或欺诈行为等。本文将深入分析长期护理保险中的道德风险,并探讨有效的防控策略,以期为解决老龄化社会中的长期护理保障问题提供有益的思路和建议。

二、长期护理保险的道德风险

在保险市场中,由于信息不对称、利益驱动等因素,长期护理需求方或长期护理服务提供者可能会采取不道德行为,这些行为可能会损害保险市场的公平性和可持续性,进而影响老年人的护理保障权益。

(一)长期护理需求方道德风险

参保人由于对自身的身体素质和健康状况有着信息优势,可能会通过隐瞒真实的身体状况得到更高的评估等级,进而要求更高等级的医疗服务,导致服务资源配置效率降低,增加保险方赔付压力。另一方面,不灵活的评估结论有效期也为道德风险的出现提供了空间。上海市、杭州市、宁波市规定有效期为两年;青岛市规定有效期一般为 6 个月,最长不超过 12 个月。在评估结论有效期内,除非失能老人自己申请复评,评估机构没有权利复评。这就造成短时间的评估过程不能完全准确反映被保险人的真实的身体状况和失能等级,一部分申请人评级虚高,对于出现偏差的评估也无法在短时间内进行复评修正。此外,参保人对社会长期护理保险政策的认知偏差也会造成长期护理保险制度的风险。试点初期一些城市会将职工医保的参保人员纳入长期护理保险制度保障范围中,这会导致首批参保人对评估等级的过高期望,若是评估结果与预期不符,失能老人会申请重新评估,对于一些评估等级“虚高”的轻度失能老人,评估机构为避免民生矛盾难以给他们评估降级,重复申请不仅增加了评估成本,还会对评估机构造成不良的影响。

(二)长期护理提供方道德风险

长期护理保险服务提供方在保险人与被保险人之间起着桥梁作用,具有信息优势。护理服务机构掌握了失能老人的身体健康状况的真实信息,而老年人身体是否健康是获得保险金赔付的基本资格,相对于保险方,护理服务机构和被保险人都趋向于获取更多的保险利益,具有共同的利益,护理服务机构便有可能与被保险人达成“合谋”,虚构健康信息,让被保险人获得不具备赔付条件的保险赔付,享受更高等级的护理服务,导致保险方的损失。其次,护理服务机构掌握专业的医疗器械和医疗护理知识理论,可以利用专业优势给被保险人提供不必要的医疗服务,致使服务费用增加,以此获得更多的保险赔付。此外,护理工作性质特殊,既需要护理人员拥有专业的护理知识和技能,例如上海就明确规定“长护险”政策下,养老护理员需要通过民政局组织的8天培训和考试合格获得医疗照护证书后才可以从事“长护险”服务[5],又需要长期照顾老人,工作内容繁杂辛苦工资不高,所以养老服务市场普遍存在养老护理人员短缺的情况,并且实际情况中,大多是从事护理工作的都是文化程度不高,培训难度大、年龄较大的人员,这会导致护理人员由于缺乏必要的职业素养和专业技能,不能给失能老人提供合规的护理服务,引发失能老人与服务机构之间的矛盾,造成失能老人损失。

三、长期护理保险制度防控策略

(一)优化保险给付方式,完善护理服务方案

我国长期护理保险制度的保险赔付方式主要采用限额报销方式和定额给付方式,对护理项目没有限制要求,这给护理服务提供方和需求方提供了道德风险的空间。优化报下给付方式是按比例报销的相关护理费用可以采用按服务项目报销的方式,这就要求对不同失能等级的老年人明确划定服务项目范围,规范护理项目的费用支出。同时,可以根据护理需求的必要性规定保险报销和个人自费的比例,例如失能老人刚性医疗护理需求可以全额报销或报销较大比例,适当提高非刚性的医护需求个人自费的比例。如果刚性的医疗护理费用大部分可以用保险报销,可以大大减轻失能老人家庭的经济负担,也为老人提供了最重要最基本的医疗护理保障;提高个人自费项目的比例,可以防止护理人员完全被当成家政,提高了护理质量也促进了保险金和医疗护理资源的合理配置。

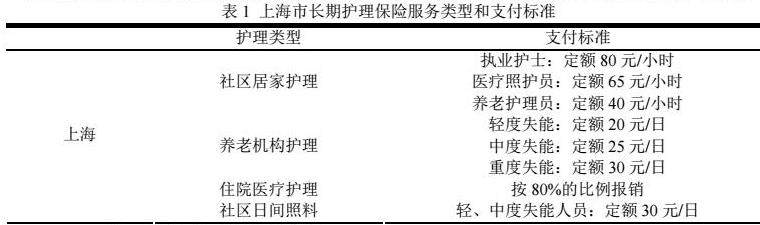

另一方面,要探索多元化服务模式,完善护理服务方案。根据不同的失能等级提供不同的服务标准,以上海为例[6],其护理类型和支付标准如表1所示。不同的失能等级提供不同的报销比例和服务类型以及支付标准,被保险人可以根据自身健康水平和经济状况选择最适合自己的护理服务,失能等级高的老人可以享受到专业的医疗护理服务,失能等级低的老人享受到与其实际需求相匹配的护理服务。

(二)统一评估标准,优化评估流程

评估标准是长期护理保险制度运行的基础。当前,我国长期护理保险的评估标准还存在地区差异、标准不一等问题。按失能等级给付的给付方式势必要求失能等级评估标准的统一和完善,因此,要统一评估标准,确保评估的科学性和公正性。首先需要统一失能等级的评估标准,在目前的试点城市中,北京市在《北京市老年人能力评估实施办法》将老年人能力评估结论分为四级,照护需求评估结论分为0级—8级[7],上海市将照护等级分为了6级[8],南通市将失能等级分为五个等级[9],这种参差不齐的评估标准不利于长期护理保险统一评估标准体系的建立,也增加了道德风险发生的可能性,不利于长期护理保险制度的可持续性发展。日本除了5个护理等级外还包含具有预防性功能的2个援助等级[10]。更加精细化的护理等级的评估,不仅可以让护理介入早期失能,还可以拓宽服务人群范围。我国可以参考国外经验的基础上完善失能等级的评估标准,结合我国国情,建立适合的长期护理失能等级评估标准[11]。

另一方面,要优化第三方评估流程。为防止评估方和护理提供方合谋,需要强化第三方评估机构的独立性,切断评估方和护理提供方之间的利益关系,实现评估主体和资格判定主体的分离,例如德国长护险是由参保人向保险机构提出申请,由第三方评估机构对参保人的失能水平进行评估,由保险机构进行二次判定合格后由保险机构制定个案管理设计书,决定是采用居家或机构护理[12]。

(三)完善养老护理市场,加强护理人才培养

长期护理保险制度长期发展需要良好的外部市场的支持,完善养老护理市场不仅是提升服务质量、满足老年人需求的关键,也是有效防范长期护理保险制度风险的重要一环。首先,要强化养老护理市场的规范化建设,制定统一的服务标准和质量评价体系,确保服务的规范化、标准化,减少因服务质量引发的保险赔付争议以及机构间的恶性竞争。其次,推动养老护理服务专业化发展也是关键。需要加大护理人员的培训力度,提高其专业技能和职业素养,并引进国外先进的养老护理理念和技术,结合我国国情进行创新应用。选择居家护理服务的老人如涉及专业的医疗护理服务,政府应鼓励医疗机构、护理机构、社区服务中心开展护理服辅具租赁业务,并对器械租赁服务进行现金补贴,有效提高服务质量,促进长期护理保险制度长远发展。

当前,我国长期护理保险还面临人才短缺、素质不高等问题。这不仅影响了护理服务的质量,也制约了制度的可持续发展。因此,要推进长护险专业人才队伍建设,借鉴国际先进经验,建立专门的长期护理职业学校,加强护理培训和职业教育。因为长期护理保险涉及长期的服务流程,如果不定期进行回访和监督,难以避免地会发生失能老人地服务质量得不到保障的问题,因此需要通过定期实施职业考核与培训,提高护理人员的专业知识水平和业务技能,从而提升护理服务的质量和效率。其次,要创新长护险新职业工种。2024年2月国家职业分类大典中专门设立了长期照护师这个新的职业工种,有助于科学构建评估护理人员职业发展通道和薪酬保障体系,实行长期护理人员薪酬指导制度,也有助于提高护理人员的待遇和福利水平,激发员工的工作积极性和创造力。还可以提供岗位补贴、社会保险费补贴等政策优惠,鼓励户籍人口从事长期护理服务工作,以此扩大护理人才队伍,提高护理服务的覆盖面和质量。最后,要提升行业认知与尊重。通过多种渠道宣传长期护理保险的重要性和护理工作的社会价值,提高公众对护理行业的认知度和尊重度,增强护理人员的职业荣誉感和归属感。

参考文献

[1]王萍萍.人口总量有所下降人口高质量发展取得成效[EB/OL].(2024-01-18)[2024-08-07].http://www.ce.cn/xwzx/gnsz/gdxw/202401/18/t20240118_38870849.shtml

[2]余桔云 朱强虎 刘婕.推动多层次老年照护体系高质量发展[EB/OL](2023-02-15)[2024-08-07].http://sscp.cssn.cn/xkpd/shx_20166/202302/t20230215_5588256.html

[3]中国老龄科学研究中心.每6位老人中至少1位生活无法自理 “长护险”试点进程加速[EB/OL].(2021-07-14)[2024-08-07].http://www.crca.cn/index.php/13-agednews/311-6-1.html

[4]彭万鹏.老龄化背景下我国试点地区长期护理保险发展现状及困境研究[J].活力,2022,(20):89-92.

[5]曹新宇.长护险政策下上海市养老护理员的流动性探究[J].统计与管理,2020,35(06):14-18.DOI:10.16722/j.issn.1674-537x.2020.06.002.

[6]付思佳,张良文,阙霜,等.长期护理保险经办管理模式及风险防控研究[J].卫生经济研究,2022,39(01):23-26.DOI:10.14055/j.cnki.33-1056/f.2022.01.008.

[7]北京市民政局.关于印发《北京市老年人能力评估实施办法(试行)》的通知[EB/OL].(2022-08-08)[2024-08-07].https://mzj.beijing.gov.cn/art/2022/8/25/art_10688_1398.html

[8]上海市人民政府.上海市人民政府办公厅关于印发修订后的《上海市老年照护统一需求评估及服务管理办法》的通知[EB/OL].(2022-12-23)[2024-08-07].https://www.shanghai.gov.cn/nw12344/20221223/c6ca33b52fbd41098e375cf6c69df99d.html

[9]南通市医疗保障局.关于实施国家长期护理失能等级评估标准完善长期照护保险有关政策的通知[EB/OL].(2022-06-23)[2024-08-07].https://m12333.cn/policy/kcmy.html

[10]郑基超、严雷:《德国长期护理保险筹资模式研究及启示》,《中国人力资源社会保障》2023 年第 6 期

[11]周梓璇.长期护理保险道德风险及其防范研究[D].湘潭大学,2021.DOI:10.27426/d.cnki.gxtdu.2021.001230.

[12]陈奕男.长期护理保险道德风险形成机制研究——以上海市为例[J].西安建筑科技大学学报(社会科学版),2021,40(04):64-71.DOI:10.15986/j.1008-7192.2021.04.009.

京公网安备 11011302003690号

京公网安备 11011302003690号