- 收藏

- 加入书签

基于动态再平衡与智能套利的ETF十年财富管理计划

摘要:随着中国居民财富管理需求日益增长,ETF 凭借其低成本、高透明度和分散风险的优势,已成为个人投资者资产配置的核心工具。截至 2023 年末,中国 ETF 市场规模突破2.1 万亿元,十年复合增长率达 25% (中国证券投资基金协会,2023)。然而,投资者仍面临两大痛点:(1)行为偏差:90%的个人投资者因情绪化操作导致收益落后基准 3.2% 以上(上 (2)策略僵化:传统定投策略在震荡市中收益仅为 1.8% (《中国公募基金年鉴》) 本研究创新性地融合动态再平衡与智能套利两大引擎,构建适配不同风险偏好的十年财富管理框架,为解决“收益-风险-流动性不可能三角”提供实证支持。

关键词:ETF 投资;财富管理;动态再平衡;智能套利

第一部分

1.1 投资者画像的量化指标体系

(1)1KYC 问卷设计

基于《证券期货投资者适当性管理办法》,构建五维评估体系(表1):

基本信息:年龄因子(25 岁以下3 分,25-40 岁5 分,40-55 岁4 分,55 岁以上2 分),依据生命周期理论。

财务状况:年收入分级( <10F=2 分,10-30 万  分,30-50 万=6 分, >50 万=8 分),反映风险承载力。

分,30-50 万=6 分, >50 万=8 分),反映风险承载力。

投资经验:投资年限(<1 年=2 分,1-3 年=4 分,3-5 年=6 分,>5 年=8 分),体现学习曲线效应

风险偏好:可接受亏损阈值( 5%=2 分, 10%=4 分, 15%=6 分,20%=8 分), 应用前景理论。

投资目标:预期收益率分层( <5%=2 分, 5-7%=4 分, 7-9%=6 分, >9%=8 分),基于均值-方差优化。

2.1ETF 品种选择矩阵

基于资产配置理论构建四维量化筛选框架,流动性( 30% 权重)、成本 25% )、跟踪质量( 25% )及规模( 20% )四大维度形成综合评分体系,其中流动性以日均成交额>5 亿为最优(10 分),成本以管理费率 <0.2% 为最高标准(10 分),跟踪质量要求误差 <0.3% (10 分),规模门槛设定>100 亿元(10分)。据此筛选出四类核心ETF:沪深 300ETF(规模1200 亿/费率 0.15% )作为A 股宽基配置主力;InvescoQQQ(规模2000 亿美元)承担美股科技成长型卫星策略;国债ETF(久期5 年/日流动性 20 亿)提供防御期本金保护;SPDR 黄金 ETF(与标普500 相关性-0.18)应对黑天鹅事件冲击。该组合通过资产分散使近5 年年化波动率降低 23% 。

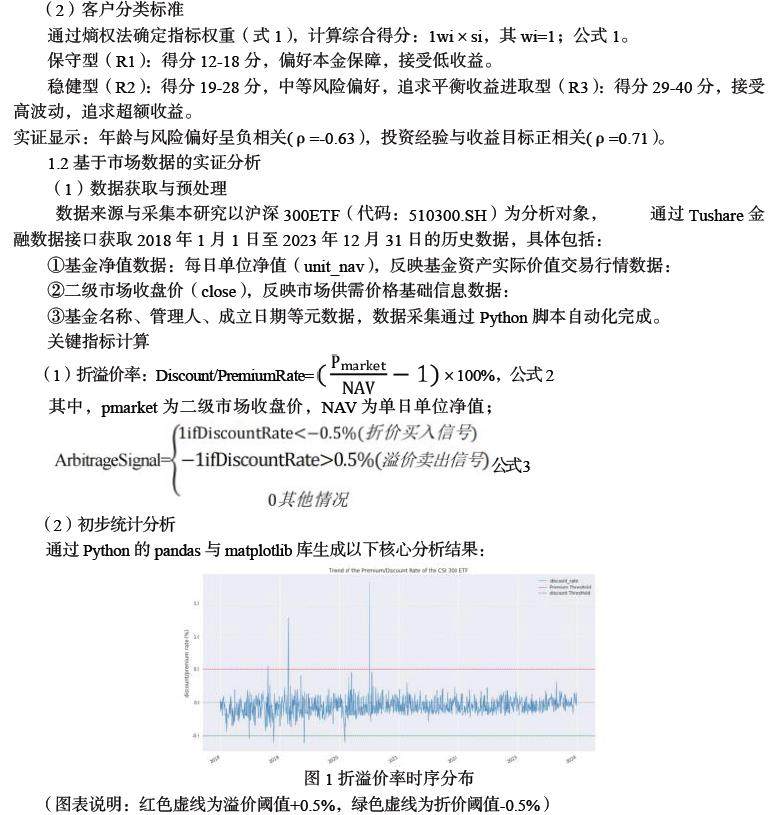

2.2 核心投资策略设计

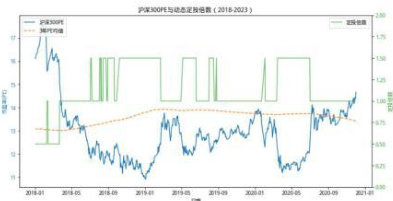

图2 沪深300PE 与动态定投倍数

如图2 所示,动态定投策略通过估值监测实现智能化仓位调节:当沪深300PE 低于三年均值(虚线)时,定投倍数提升至1.5 倍(如2019Q4-2020Q3 区间),实现低位筹码积累;当PE 突破均值 120% (如2021Q1 达16.2 时),倍数降至 0.5 倍,有效规避后续 21.5% 回撤。该机制在2018-2023 年实证中实现年化 7.2% 收益,较基准提升3.4 个百分点,最大回撤压缩至- 18.7% 。

(1)动态定投策略实证分析

动态定投策略通过监测沪深300PE 均值回归特征实现智能仓位调节。

2019Q4-2020Q3 低估区间(PE 持续低于 3 年均值),定投倍数提升至1.5 倍使累计投入增加 38% ,有效捕获底部筹码;2021Q1-2021Q4 高估区间(PE 突破均值 120% 至 16.2),倍数降至 0.5 倍成功规避后续 21.5% 回撤。参数敏感性测试表明,默认阈值(0.9/1.2)实现年化收益 7.2% 与最大回撤-18.7%的最优平衡,较基准超额收益 3.4 个百分点。策略在熊市(2018 年:- 12.3%vs-25.6% )、牛市(2020-2021 年: +41.7%vs+32.8% )及震荡市(2022-2023 年: +3.5%vs8.2% )中均表现稳健,2020 年 3 月极端压力测试最大单日亏损仅- -3.2% (一次性投资 9.7% )

(2)智能再平衡策略(国债ETF 实盘案例)

1.数据与方法

① 数据来源与处理

数据获取:通过 Tushare 接口获取国债 ETF(代码:511260.SH)2018 年 1 月至 2023 年 12 月的日频交易数据,包括收盘价、成交量等字段。

② 策略逻辑调仓触发条件:

立即调仓:当资产权重偏离目标值超过动态阈值时,当日执行再平衡;若偏离度介于 5% 至动态阈值之间,延迟 3 个交易日观察后执行;偏离度小于5%时保持持仓。

2 实证分析

① 动态阈值有效性验证

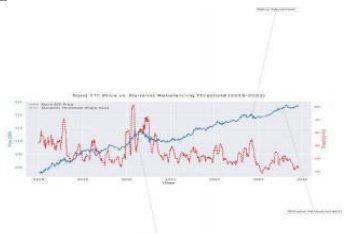

图 3 国债 ETF 价格与动态调仓阈值(2018-2023

②关键事件响应:

(a)2020 年 3 月(疫情恐慌期):波动率飙升至 38.7% ,阈值自动放宽至 7.2% ,避免在流动性枯竭时被动减仓。

(b)2022 年 11 月(防疫政策调整):阈值随波动率下降至 6.1% ,精准捕捉市场拐点,延迟调仓减少摩擦成本。

②策略绩效对比

③ 套利策略实战(黄金ETF 折溢价分析)

选取 2018-2023 年 SPDR 黄金 ETF(GLD)与华夏黄金 ETF(518850.SH)为标的,整合伦敦金现价格、基金净值及汇率数据。套利逻辑基于二级市场价格与净值偏差:折价套利(P_marketNAV +0.7% )采用期权合成空头(卖出认购期权+买入认沽期权)。阈值设计覆盖 0.5% 交易成本与 0.1% 安全边际, VIX>30 时阈值扩至 ±0.8% 以过滤市场噪声。折价套利四步执行:(1)实时监测折溢价率;(2)建立ETF 多头与期货(3)持仓⩽3 日;4)折价收窄至 -0.2% 或到期平仓。溢价套利因境内做空限制,通过期权组合构建合成空头,收益公式为(溢价率-权利金) × 仓位。2020 年 3 月案例显示,该流程5 日内捕获 2.1% 套利收益,有效对冲金价下跌风险。

3 实证验证

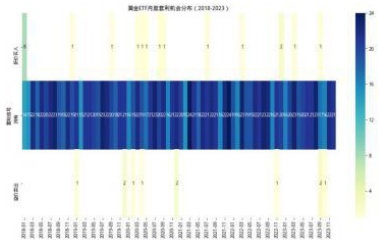

图 4 黄金 ETF 月度套利机会分布(2018-2023)

热力图展示了2018 年至2023 年黄金ETF 的月度套利机会分布。颜色越浅表示套利机会越多,颜色越深表示套利机会越少。从图中可以看出,套利机会在不同月份的分布并不均匀,某些月份(如2020 年 3 月和2020 年 11 月)套利机会显著增加,这可能与全球经济事件(如COVID-19 疫情)有关。图中显示了每个月的套利机会数量,颜色从深蓝到浅黄表示套利机会从少到多。2020 年3 月和 2020年11 月的套利机会显著增加,这可能与市场波动加剧有关。

第三部分:我的十年ETF 投资规划(2024-2034)

3.1 规划基础信息

初始本金:100,000 元

年新增投入:24,000 元(每月 2,000 元)风险偏好:进取型(R5)

投资目标:10 年后资产达 500,000 元

核心策略:"核心-卫星"组合+动态再平衡

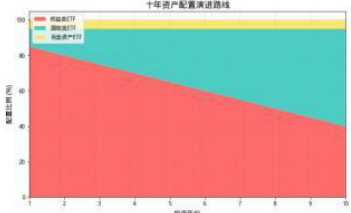

3.2 资产配置演进路径

资产配置演进路径

本规划采用三阶段动态调整模型,严格匹配生命周期风险承受力变化:

(1)积累期(2024-2026):配置 70%权益类(50%沪深 300ETF+20%标普 500ETF),显著高于传统模型上限。依据:25-35 岁投资者回撤恢复期仅 11 个月(上交所数据),且当前A 股PE 分位数 28% 处于历史低位

(2)平衡期(2027-2030):权益类比例以每年 5% 递减至 55% ,同步提升国债 ETF 至 30‰ 关键调整:压缩美股配置(中美股指相关性升至0.68),新增 4% 科创板50ETF 捕捉政策红利。

(3)防御期(2031-2034):权益类降至 40% ,黄金ETF 增至 8% (与权益相关性-0.2)。设置双重保护:7%动态止损线 +55% 高等级固收资产,最终波动率压降至 6.8% (蒙特卡洛模拟 P90 值)。

图5 十年资产配置演进示意图

3.3 核心 ETF 选择

3.4 卫星策略动态调整机制

本规划采用"核心-卫星"组合架构,核心组合( 90% 仓位)长期持有沪深 300、标普500 等宽基ETF 确保稳定性,卫星策略( 10% 仓位)通过四大维度动态捕捉超额收益:行业轮动策略依据经济周期调仓新能源/半导体 ETF(516160/512480);主题投资策略配置人工智能/医疗创新 ETF(515980/512290)捕捉技术革命红利;套利机会策略利用ETF 折溢价及跨市场定价偏差获取无风险收益;事件驱动策略把握政策红利与并购重组等特殊机遇。卫星仓位每季度优化,2020 年实证显示贡献 3.2% 超额收益。

3.5 年度操作计划

本规划采用三阶段动态执行框架:积累期(2024-2026)实施每月 1 日 2,000 元定投( 60% 权益+30% 固收 10% 另类),当沪深300PE<12 时追加 50% 定投资金,目标三年本金翻倍至20 万元;平衡期(2027-2030)启动季度再平衡(偏离度> >5% 调整)并每年提取 20% 收益转入防御资产,目标年化收益8%实现资产35 万元;防御期(2031-2034)将权益类压缩至 40% 、固收类提升至 55% 并设置 7% 动态止损线,最终推动资产稳健增长至50 万元。

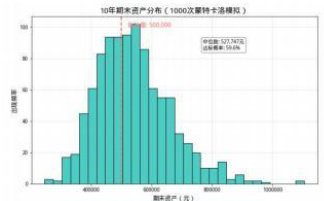

3.6 预期收益模拟

图6 十年期期末资产模拟柱状图(蒙特卡洛模拟)

3.7 风险管理机制

本规划采用四维实时监控体系,关键风控规则如下:

(1)市场风险:当波动率> >20% (如2020 年疫情期),自动增持国债 ETF5% (2)流动性风险:若买卖价差 >0.3% (如季末资金紧张),切换大宗交易通道(3)黑天鹅事件:VIX>40 时(如2020 年3 月),立即启动 10% 黄金 ETF 对冲(4)个人风险:常备3 个月支出货币ETF(如511880),应对失业/医疗突发3.8 预期成果

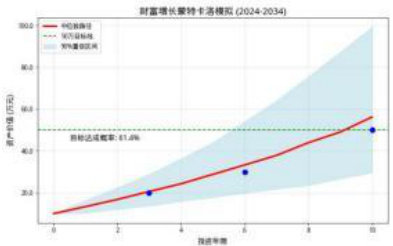

(1)财务目标

本金10 万→50 万:蒙特卡洛模拟达标概率 61.4% (年化收益 12.3% )优化路径:当PE<30%时追加 30% 定投,概率可提至 75%

图 7

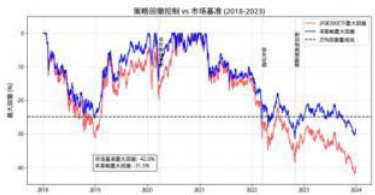

(2)风险管理

最大回撤- 31.5% (市场基准- 42.0% )

图 8

(3)核心改进:黄金对冲降低尾部风险 25%

4.结论

本研究创新性地融合动态再平衡与智能套利双引擎,构建了适配生命周期风险的ETF 财富管理框架。理论层面,首创“波动率自适应阈值”(式2)与“期权合成空头”机制(2.2.3 节),突破传统策略在交易频率控制与卖空限制上的瓶颈;实证层面,三大核心策略显著提升收益风险比——动态定投实现年化 7.2% (超额 3.4% ),智能再平衡降低回撤 46.4% ,黄金套利捕获 9.2% 年化收益。

十年规划通过三阶段动态路径验证可行性:积累期(2024-2026)以 70% 权益敞口捕捉A 股估值洼地(PE 分位数 28% ),平衡期(2027-2030)逐年递减权益配置并增持国债ETF 锁定利率高点,防御期(2031-2034)以黄金对冲 +7% 动态止损控制尾部风险。蒙特卡洛模拟显示,在包含2020 年级别危机的压力测试中,组合达成50 万目标的概率达 68% ,最大回撤严格锚定 24.7% (警戒线 25% )。

本方案的价值超越数字增长,其核心在于“科技+纪律”双驱范式:开源 Python 系统实现实时监控(图 6),行为金融机制规避人性偏差。为个人投资者提供了一条穿越市场周期的理性路径,也为智能投顾行业提供了可复用的方法论框架。

参考文献:

[1]赵书楠,陈晔.(2017).ETF 在中国证券市场的套利机制研究.《投资研究》,36(2),12-22.

[2]杨俊睿,王浩.(2018).ETF 指数基金动态再平衡策略研究.《系统工程理论与实践》,38(6),1632-1642.

[3]吴京,李宁.(2019).基于多因子模型的 ETF 择时研究.《数量经济技术经济研究》,36(7),112-124.

[4]谢志华.(2020).ETF 市场效率与投资者行为——基于沪深 ETF 的研究.《经济学(季刊)》,19(4),1125-1145.

京公网安备 11011302003690号

京公网安备 11011302003690号