- 收藏

- 加入书签

双减政策下教育行业盈利能力分析

——以新东方为例

打开文本图片集

打开文本图片集

摘要:盈利能力一般是指企业获取利润的能力,本文主要以我国上市教育行业的领先企业新东方教育科技集团作为研究对象,利用盈利能力的相关指标,对新东方教育科技集团的盈利能力进行分析,从而获取该企业在盈利能力中出现的问题,最后为我国教育企业提高盈利能力提出相关建议。

关键词:教育行业;盈利能力;新东方教育科技集团

一、东方教育科技集团简介

新东方教育科技集团是新东方教育科技集团定位于以学生全面成长为核心,以科技为驱动力的综合性教育集团。公司业务包括在线教育、出国咨询、图书出版、直播电商等各个领域。除新东方外,旗下还有泡泡少儿教育、前途出国咨询、迅程在线教育、大愚文化出版等子品牌。公司于2006年在美国纽约证券交易所上市,是中国大陆第一家在美国上市的教育机构。截止2014年5月31日,新东方已经在全国50座城市设立了56所学校、31家书店以及703家学习中心。但2021年7月24日自“双减政策”出台以后,教育行业面临危机,新东方教育科技集团作为领先企业也因此盈利下降,故本文选取新东方教育科技集团来进行盈利能力分析,来剖析其背后的问题并提出一些有利于集团发展的建议,也为其他教育机构在面对政策变化等不利因素时提供有力的参考价值。

二、双减政策下教育行业盈利能力的影响因素

双减政策的内容是指全面压减作业总量和时长,减轻学生过重作业负担。这给教育行业带来了一定的冲击。在如此政策环境下,影响教育行业盈利能力的因素也在与时俱进,不断整调。

1.营销能力

众所周知,营销能力是关乎企业盈利能力不可或缺的重要因素。营销能力的高低能决定企业盈利的多少。双减政策下,大多数艺术类教培行业抓住风口,营销“体美劳”的好处,吸引了不少家长同学前去报名。前不久,央视发布了一条短视频“为什么下班之后跳舞这么流行”,这极大地鼓励了舞蹈机构,不仅仅是针对上班族,学生们也能在学习技能的同时锻炼了身体,培养了爱好,陶冶了情操。孩子们不用整天盯着书本,学习生活更加丰富多彩了。然而,这对于文化教培行业来说却是一次冲击。不少文化教培行业为了继续生存、谋求发展,进行了转型自救。例如,新东方把火力转向直播行业,通过知识直播吸引流量,主播的双语操作一时间登上了热搜,这是一次胜利的自救,更是一场成功的营销;这是一次给书包的“减负”,更是一次给大脑容量的“拓展”。

2.成本费用管理

成本费用管理与企业的盈利能力息息相关。企业想要长久运营,必须要学会合理分配成本。所谓成本管理,是指企业生产经营过程中各项成本核算、成本分析、成本决策和成本控制等一系列科学管理行为的总称。其目的就是充分动员和组织企业全体人员,在保证产品质量的前提下,对企业生产经营过程的各个环节进行科学合理的管理,以最少的耗费取得最大的成果。成本管理是企业管理的一个重要组成部分,它要求系统而全面、科学和合理,它对于促进增产节支、加强经济核算,改进企业管理,提高企业整体成本管理水平具有重要意义。成本费用包括生产商品的成本、人力资源管理费用等等,不宜过低或过高,要取得平衡,企业才能长久发展。

3.资产管理水平

资产管理水平是不可缺少的一部分。资产管理业务是指资产管理人根据资产管理合同约定的方式、条件、要求及限制,对客户资产进行经营运作,为客户提供证券、基金及其他金融产品,并收取费用的行为。善于管理资产的企业才能存活。企业管理层需要合理规划企业现有资产,并且合理调配,让企业现有的资产创造出最大价值。

4.舆论口碑

当今处于互联网信息化时代,企业信息公开透明化,企业形象尤为重要。消费者们会在互联网上发布对企业的评价建议,有肯定也有批判。这就需要企业做好服务以及形象建设。对于教育行业来说更是如此,教育行业存在的意义不再是额外补课提升成绩,而是要让孩子们真正发自内心地认为学习有趣,提高学习效率。

三、双减政策下教育行业盈利能力分析一以新东方为例

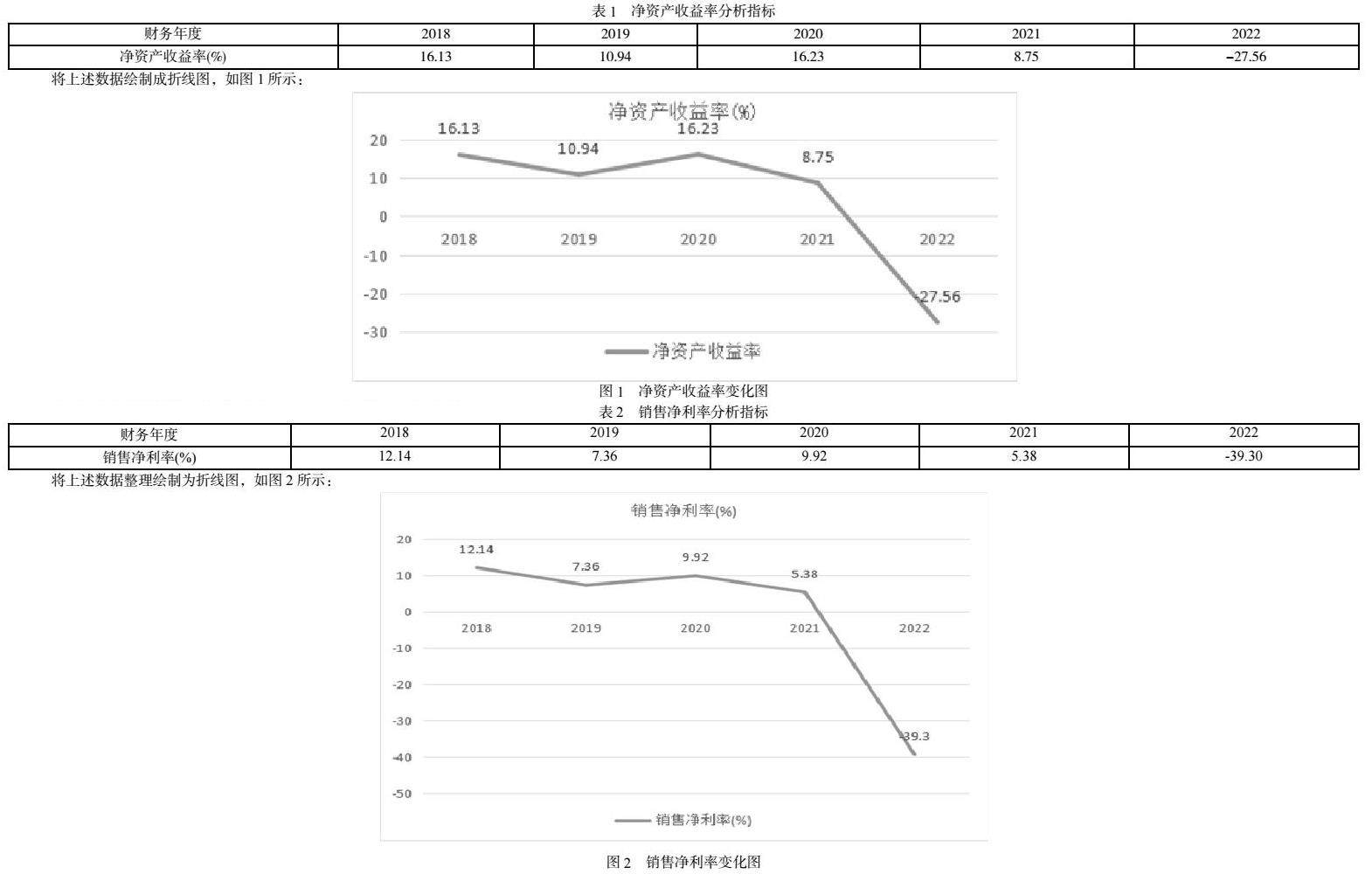

1.净资产收益率指标分析

净资产收益率是整个盈利能力分析体系的核心指标,下面对2018-2022年新东方的净资产收益率进行分析如

表1所示:

将上述数据绘制成折线图,如图1所示:

从表1可知,在2018-2022年,新东方教育科技集团的净资产收益率从2018年开始基本呈下降趋势,到2022年末下降到-27.56%。

从图1可知,在2018-2022年,新东方教育科技集团的盈利能力总体上是下降的,特别是自2021年“双减”政策实施后,净资产收益率降幅明显,盈利能力显著下降。

2.销售净利率指标分析

为了更加准确地找到新东方教育科技集团盈利能力下降的原因,下文分析新东方教育科技集团2018年至2022年近五年销售净利率指标情况。

将上述数据整理绘制为折线图,如图2所示:

从表2可知:在2018-2022年,新东方教育科技集团的销售净利率有所下降,但在2021年销售净利率急剧下跌到了-39.30%,且新东方教育科技集团销售净利率水平一直较低,反映出各项期间费用、税金消耗较高,成本费用控制不当问题凸显,盈利能力较差。

从图2可知:2018-2022年,新东方教育科技集团的销售净利率大致呈下降趋势,净利率低于20%,这说明企业的盈利能力较差,存在较大运营风险。

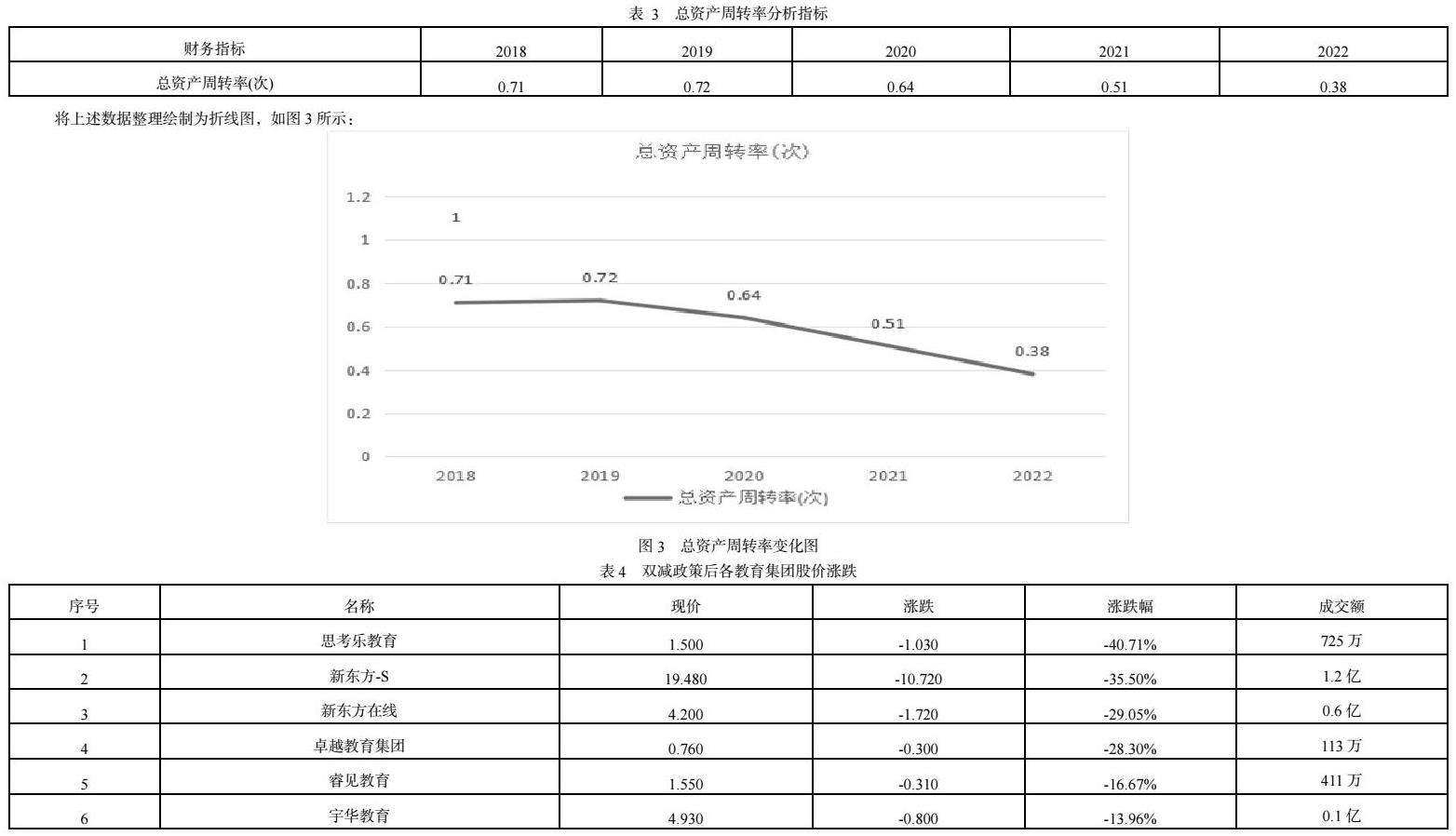

3.总资产周转率指标分析

总资产周转率是衡量一个企业盈利能力的重要指标,综合反映了企业整体资产的营运能力,一般来说,周转资数越多或周转天数越少,表明其周转速度越快,营运能力也就越大。新东方教育科技集团2018年至2022年近五年总资产周转率如下

表 3所示:

将上述数据整理绘制为折线图,如图3所示:

从表3可知,在2018-2022年,在“双减”政策影响下,新东方教育科技集团的总资产周转率有所下降,变化幅度越来越大,到2022年下降至0.38次。

从图2可知:近5年来新东方教育科技集团的总资产周转率总体呈下降趋势,在反应其周转速度越来越慢,财务流动风险相对越高,营运能力也就越来越小,企业的盈利能力越来越差。

四、新东方教育科技集团盈利能力问题分析

1.行业环境糟糕

从表4可知,21年“双减”的正式印发,教育板块股价集体下跌,其中,思考乐教育下跌超40%,新东方-S下跌超35%,市值只有3543亿港元,新东方在线下跌29%,卓越教育下跌28%。

双减政策对教育行业进行了打击,新东方也是被打击的对象,可以说整个教育机构行业的环境是比较糟糕的,因为我们国家对于这个行业的监管力度是越来越严格。

2. 成本费用偏高

从2017到2022年,新东方教育科技集团的销售毛利与净利润自2021年以后一直处于下滑趋势。究其原因,可能是“双减”政策导致新东方教育科技集团关闭大量线上与线下教育平台,使其营业收入剧减,但没有及时调整经营策略、降低成本费用,以致毛利和净利润减少。

3.缺乏投资者认可

新东方教育科技集团在资本市场上同样也面临着非常大的困难,因为“双减政策”的落地实施,新东方的利润急剧下降,从一定程度上说,这个企业没有很好发展前途,很多投资者会丧失对这个企业的投资信心,从而削弱了对新东方的投资力度,公司的股东权益减少,这不利于企业资金的流动。

五、为新东方教育科技集团盈利能力问题提供建议

1.实施产品差异化

(1)对于人才的聘用要异于以往的要求

新东方以往的招聘一般以英语水平较高作为录取的基本要求,新东方老师往往要通过英语专业八级(英语专业),或者以较高的分数通过GRE,托福,雅思等(非英语专业)。除此以外,对老师的聘选还可以考虑一下有特殊教育背景或经历的老师,这样的老师能为课堂带来一些新的元素,更能吸引学生的注意力,使学生更有兴趣。通过老师之间的相互交流和学习,能让新东方的内容更加丰富多彩。

(2)课程的开发与设计

由于培训行业“抄袭”的现象十分严重,所以为了在培训行业中脱颖而出,新东方应注重对自己核心课程的开发,对老旧课程的内容进行改编与创新,打造自己独特的核心课程,新东方各地分校应根据当地竞争者的情况和市场需求情况,有选择性地和有目的性的对课程进行开发与设计。

2.实施多元化的营销模式

在当下的时代背景下,由于双减政策的打压,传统的营销模式已经不能适应新的市场竞争,在互联网时代下,互联网营销趋势越来越被大众认可,在坚持传统营销模式的同时,新东方也可以同时打造远程教育领域,实现多元化营销。通过开设网络课堂,在获得更多消费群体的同时也大大节约了线下的教育成本,也使教育资源的利用更加合理化,使贫困地区的学生也能享受丰富的教育资源。这种网络远程教育模式将为新东方注入新鲜血液,为新东方教育集团带来更多的利润。

3.提高品牌知名度,吸引投资者

在品牌信息爆炸的年代,要想自己的品牌能让投资者眼前一亮,品牌传播光靠传统的广告传播是不足够的,与此同时,企业对于品牌投入的资金是有限的,因此,企业必须学会如何控制和利用好广告、公关、媒介、信息等各种传播资源,才能打造企业自己的独特品牌和提高自己的品牌知名度。企业的传播手段包括表现品牌信息的元素,如名称、标识语、形象代言人等;还包括品牌传媒,如电视、杂志、网络等主流媒体;还包括广告、人际等各种媒介资源。新东方应选择合适的手段来提高自己的品牌知名度,从而吸引更多的投资者来投资,有利于企业的资金流动。

参考文献:

[1]许奥迪. 基于战略管理会计的XDF在线教育可持续盈利能力研究[D].中国矿业大学,2021.

[2]周伊聪. D公司盈利能力分析[J]. 当代会计,2021(17):151-153.

[3]吕从富. 新东方教育科技集团营销策略研究[D].南京大学,2017.

[4]张红丽. 基于财务共享的公司业财融合研究 ——以新东方为例[J]. 财会通讯,2021(10):120-124.

[5]刘焯. "双减"政策对K12教育类上市公司的市场绩效研究[J]. 科技经济市场,2021(12):85-87.

[6]新东方:带货圈里冲出的一股清流[J]. 在线学习,2022(6):12.

[7]冼靖.外语培训行业微观分析——以新东方教育为例[J].时代金融,2020(03):144-145.

[8]吕从富. 新东方教育科技集团营销策略研究[D].南京大学,2017.

京公网安备 11011302003690号

京公网安备 11011302003690号