- 收藏

- 加入书签

“以存定贷”视角下的住房公积金贷款额度制度重构再探索

打开文本图片集

打开文本图片集

摘要:在“以存定贷”的信贷资金计划管理方式的视角下,对住房公积金贷款额度制度重构再探索。以数据分析的形式深度研讨现行贷款额度计算的优势与劣势,用各城市公积金贷款运行的具体数据进行对比和分析,从以存款确定贷款投放、以资金来源制约资金运用的角度,提出公积金贷款额度计算方法重构方案,不断满足住房市场需求、防范不良风险。

关键词:贷款额度;计算方法;模拟;对比;重构

中图分类号:F299

1 “零元贷”的定义

“零元贷”是缴存职工在申请住房公积贷款时,公积金账户余额为0。账户余额不足2万的按2万算,首套最高可贷额度为账户余额的20倍,可贷40万;二套最高贷款额度为账户余额10倍,可贷20万。

2 贷款额度之实证数据分析

2.1 多因素考量下贷款额度运行现状

2.1.1 额度条件确定情况

2022年至今年6月,共发放住房公积金贷款59121笔,贷款金额321.8亿,平均贷款额度54.3万。在这些贷款的额度计算过程中,受最高额度条件的贷款比例最高,占37%,受余额倍数条件限制的最少,占17%。

2.1.2 “零元贷”情况

从40笔账户余额为0的“零元贷”数据看,主要表现为以下特点:

(1)贷款多为“二套”:首套房贷款13笔,二套房贷款27笔,平均住房公积金贷款额度26.5万。

(2)缴存金额相对较高:这些贷款缴存职工的住房公积金账户开户日期分布在2004-2018期间,月缴额分布在452到6130之间,千元以下月缴额的仅有2笔,平均月缴额2913,在办理贷之前账户均全额提取清零。

2.2 当前贷款额度计算可能存在的问题

2.2.1 贡献与权益匹配性还有待进一步提升

当前存贷配比的计算方式未考虑账户余额的时间价值,事实上近半年缴存5万余额,其资金贡献必然远小于近五年每年1万的增额,而后者却要花费更多的时间得到相同的贷款配额,在一定程度上造成了资源分配不公平。

2.2.2 考察职工账户贡献度的角度略显单一

住房公积金是具有保障性和互助性的职工个人长期住房储金,时点账户余额单一角度的考量不足以反映职工资金账户的沉淀情况及参与者对制度运行的贡献度,“零元贷”的存在是对连续足额缴存职工积极性的一种变相伤害。

3 贷款额度之行业经验参照

3.1 重点城市中心做法

对全国部分重点城市中心贷款额度计算方法进行分析,主要分为四类:

3.1.1 以缴存年限确定贷款额度

此种模式下,除去首付比例和还款能力约束(月还款额与月收入比上限控制在50%-60%),缴存年限成为确定贷款额度的唯一标准,代表城市有北京、太原等。

北京:贷款额度=缴存年限×10万元(即每缴存一年可贷10万元,缴存年限不够1整年的按1整年计算,最高可贷120万元。)

太原:贷款额度=缴存年限×10万元(最高可贷80万元,缴存年限不足3年的,按照30万元核定。)

3.1.2 以贷款余额为主要衡量确定贷款额度

此种模式确定贷款额度主要考虑贷款申请人(及配偶)贷时住房公积金账户余额情况,代表城市有上海、深圳、苏州、重庆等。

上海:贷款额度=住房公积金账户余额×10+补充住房公积金账户余额×10(最高贷款额度100万元,有补充公积金的120万元。)

深圳:贷款额度=住房公积金账户余额×14(最高贷款额度90万元)。

苏州:贷款额度=住房公积金账户余额×倍数(首套10倍,最高90万元;二套6倍,最高50万元。)

重庆:贷款额度=住房公积金账户余额×25(最高贷款额度100万元,多子女家庭最高120万元。)

3.1.3 以“时间+余额”双重因素确定贷款额度

此种模式下,考虑住房公积金账户余额、缴存时间因素平衡,设立时间系数参数,确定综合贷款额度,代表城市有成都、武汉等。

成都:贷款额度=住房公积金账户余额×缴存时间系数×20。(连续正常缴存时间小于12 个月的,缴存时间系数为0.5;连续正常缴存时间在12 个月至24 个月的,缴存时间系数为0.9;连续正常缴存时间在24 个月以上的,缴存时间系数为1。最高贷款额度80万元。)

武汉:贷款额度=住房公积金账户余额×缴存时间系数×20。(6-12月,系数为0.5;12-24月,系数为0.8;24-36月,系数为1;36-60月,系数为1.2;大于60个月的,系数为1.5。最高贷款额度90万元。)

3.1.4 以授信方式确定贷款额度

主要代表城市是大连,其确定因素主要参考:(1)不超过最高贷款额度。单人45万元,双人80万元(分区域不同,这是最高值)。(2)不超过家庭最高额度。家庭指借款人及配偶,分别计算个人额度加总。(3)不超过还贷能力确定额度。贷款额度=(月平均缴存基数×还贷能力系数0.15+月缴存公积金平均总额)×12×贷款年限。(4)不超过账户余额倍数。即不超过账户余额15倍。(5)不超过规定贷款成数。首套按购房类型,6-8成;二套4成。

3.2 同业经验评述

“缴存年限”定额法以缴存职工加入住房公积金制度的时间长短为业务逻辑,适合用在北京这样的特大城市,对稳定缴存住房公积金但暂无住房需求或客观无法立即购房满足居住条件的人群,通过较长时间的资金积累获取更高的贷款额度,但在一定程度上打消了新职工参加公积金制度的积极性。

“余额”或“时间”定额法相对综合,考虑了缴存职工缴存行为的时间价值、贡献价值等,是一种较为严谨的计算方法。综合定额法一方面有利于维护制度内部已有缴存者的使用权益,以保证其缴存的持续性和稳定性;另一方面也有利于制度外的观望者,吸引其加入制度以期获得未来权益。“多缴多贷”、“少缴少贷”、“趸交不贷”等坚持的基本原则得以体现,权利义务对等的正确“义利观”逐步确立。

授信定额法从一定程度上有利于缴存职工根据实际情况,合理分配首次和再次额度使用情况,资金规划更清晰。但绝大部分城市中心是按照首套、二套分别确定贷款额度,在坚持“房住不炒”政策底线基础上,突出住房公积金在支持刚性与改善性住房需求中的作用。

4 贷款额度计算方法重构方案

4.1 引入一种理念

在住房市场,住房公积金管理机构是贷款产品的经营者,缴存职工是消费者,“产品”理念引入住房贷款制度设计和应用中,通过“存贷挂钩”原则,将贷款额度、缴存年限、缴存金额、缴存余额相关联,在满足当前住房市场不同“消费者”多元化需求的同时,可有效防范以较低缴存额、短期缴存行为待到较高额度的风险。

建议把缴存资金的运作收益与资金成本的差值,用“产品”化理念将“余额倍数”量化为个体资金的“资金贡献度”,测算缴存义务履行与贷款权益使用的平衡点。

4.2 重构一个模型

从“计息积数”出发,以权责对等为原则建立“积数模型”,多维度考量缴存行为、缴存余额的“资金贡献度”,代替“余额倍数”单一认定标准,达到服务和管理效果双赢。本模型选择“计息基数计算法”和“日均余额计算法”两种方法进行论证如下:

4.2.1 计息积数计算法

“计息积数”是用于利息计提的一个核算统计数值,本质是对缴存职工每日账户余额的合计。举例来说,假设职工每月缴存1000元,每月按30天计算。开始缴存当天的计息积数=1000;缴存3个月以后,计息积数=1000×30+1000×2×30+1000×3×30=180000。目前在中心业务核算数据中,有公积金账户计息积数、补充公积金账户计息积数和按月账户计息积数三种,本文只选择公积金账户的计息积数进行研究分析。它不仅能体现公积金缴存的金额、时间价值,还能准确反映账户内每一笔资金的转入转出对其资金沉淀效果的影响。

例:

①假设职工缴存6个月,贷时账户余额6000元,每月月初缴存1000元,则其计息积数=1000×30+1000×2×30+1000×3×30+1000×4×30+1000×5×30+1000×6×30=630000。

②再假设第二种情况,在职工缴存时长和贷时账户余额不变的情况下,第二个月缴存公积金时提取了800,并于第6个月多缴了800,其计息积数=1000×30+(1000×2-800)×30+(1000×3-800)×30+(1000×4-800)×30+(1000×5-800)×30+1000×6×30=504000

综上,由于计息积数本身已经能充分体现出资金沉淀的金额和时间,只需要设置一个贷存比系数R将其与贷款额度建立线性联系,即可获取一个公允地贷款额度确定模型,具体公式如下:

按计息积数法计算可贷额度=计息积数*计息积数系数R。

以研究样本数据分析,平均月缴额1928,平均贷款额度54万元,假设其缴存2年后达到此额度,通过反推可推导出贷存比系数R=0.029,后文模型分析也使用此系数。

4.2.2 日均余额计算法

“日均余额”是指职工账户余额在一定时期内的平均值,其金额等于计息积数和缴存时长比值,将缴存贡献细化到每日。

按照在计息积数指标中假设的两种情况,计息积数分别是630000和504000,缴存时长都是180天,那么对应的日均余额分别为:

①第一种情况:630000/180=3500

②第二种情况:504000/180=2800

为把日均余额和缴存时长综合考虑,并与贷款额度关联起来,可以使用一个固定系数U来计算贷款额度。即:按日均余额法计算的可贷额度=日均余额*缴存年限*u

以同样的样本数据作为参考,平均月缴额1928,平均贷款额度54万元,假设其缴存2年后达到此额度,反推得到U为9,将其作为日均余额法的系数,应用于后文的模型分析。

4.2.3 新旧额度计算方法对比

“积数模型”下,两种“资金贡献度”额度计算曲线相较于“余额倍数”贷款额度线,后期上扬斜率更大,也就意味着缴存时间越长,时间价值越明显。

以平均月缴额的估算为例,在持续缴存的情况下,缴存前期由于时间累积度不够,可能会导致可贷额度相对较低,这是因为计息积数和日均余额都需要通过时间的累积体现金额的增长。但随着缴存时间累积,计息积数和日均余额逐渐增加,导致可贷额度增加,在某个时间点超过“余额倍数”的可贷额度。

4.2.4 修改“零元贷”计算规则

在“积数模型”运作模式下,建议将“账户余额不足2万的按2万算”修正为“资金贡献度”规则下可贷额度不足10万的,按10万核定,限定缴存能力不足时的最高可贷额度标准,既考虑了缴存行为实际情况,又利于发挥住房公积金保障性、互助性功能。

4.3 形成一种体系

“产品”理念的引入,“资金贡献度”计算模型的建立,以缴存人为核心,“月缴额”和“缴存时间”为主轴的坐标体系形成,“以存定贷”四个象限内的运行规则将更加稳定运转:

(1)“多缴多贷”:缴存时间长、月缴额高,账户余额多,贡献度高,则贷款额度高。长期稳定缴存公积金的职工真正获益。

(2)“少缴少贷”:缴存时间短、月缴额低,账户余额少,贡献度低,则贷款额度低。通过保底额度的设定,保留对新进入制度的最大支持力度,促使其稳定缴存。

(3)“长缴少贷”:缴存时间长、月缴额低,对实际的低收入人群,支持其通过资金沉淀的时间价值积累提升受益力度,也可防范“临时提高缴存基数”风险。

(4)“短缴多贷”:缴存时间短、月缴额高,对可能的“假性高收入群体”,防范“突击补缴”风险。

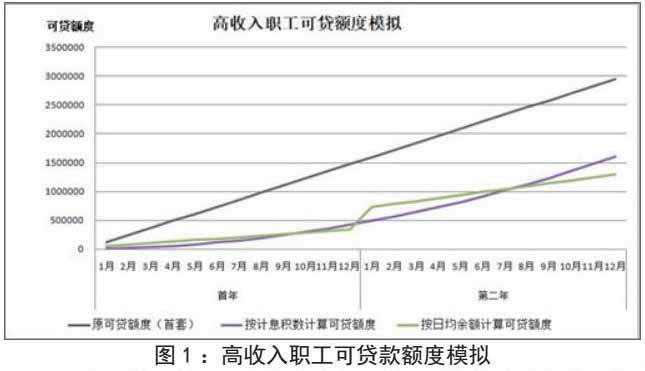

4.3.1 高收入职工可贷额度模拟

假设职工A按照缴存基数与缴存比例的上限,每月缴存额为6129元,由于资金基数大,可贷额度迅速积累,所以只需选取两年的估算数据。

可以看出新的可贷额度计算方式明显推迟了其获取最高限额的时间点。虽然职工A的最高额度取得时间被推后,但缴存一年后即可获得50万左右的贷款额度。因此可以认为对高收入者的贷款行为没有显著影响。

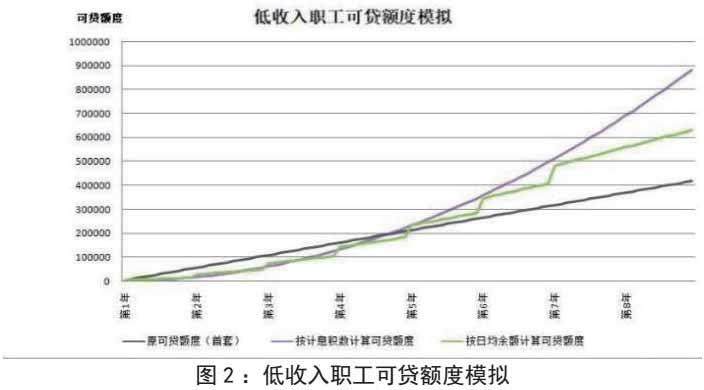

4.3.2 低收入职工可贷额度模拟

假设职工B按照缴存基数与缴存比例的下限,每月缴存额为218元。

按照新的计算方式,缴存前四年可贷额度略低于现行额度,随后额度曲线出现交叉,第五年按照新的计算方式计算的可贷额度为23万多,已经开始高于按余额倍数计算的可贷额度。并且在第五年后额度差距逐渐拉开,时间价值明显显现。到第八年年末,按计息积数计算的可贷额度已经是现可贷额度的2倍。所以低收入职工可以通过缴存时间的累计获得比现在更高的贷款额度。

按照现行贷款额度条件,排除房价等因素,要获得同样的贷款额度50万,职工B需要账户余额积累9年5个月,是职工A达到同样额度所需时间的28倍。考虑其缴存行为的时间因素后,按照日均余额法需7年4个月,按照计息积数计算法只需6年,B职工就可积累到50万的贷款额度,对于低收入职工购房的保障作用凸显。

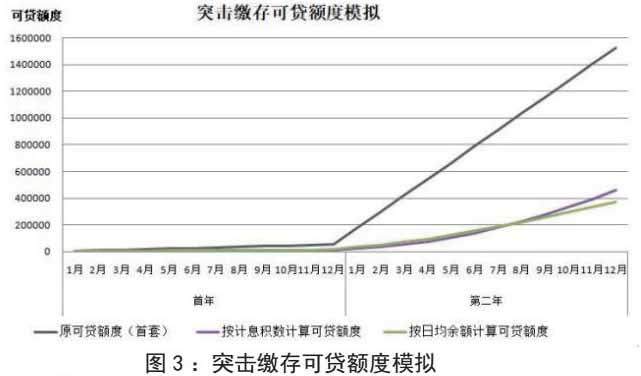

4.3.3 突击缴存行为模拟

假设职工C一直按照最低月缴额缴存,第二年开始大幅提升月缴额到最高值。如果按现行余额倍数计算法,该职工突击缴存8个月后即可贷到100万,而按照新的计算法,职工C在同一时间仅能贷到22万左右。

新的计算方式由于加大时间价值的测算,即使短时间内账户余额大幅度变化,也并没有使可贷额度突然提升。

同理,职工发生政策性提取、断缴补缴等行为对贷款额度的影响也会反映在积数模型中。

4.3.4 新的计算体系评价

“积数模型”下,“资金贡献度”较“余额倍数”计算规则有以下几个优势:

(1)体现住房公积金制度的公平性和互助性。“资金贡献度”概念的引入,强调了资金沉淀的实际价值,对贡献度大的职工给予更高贷款额度,鼓励持续稳定的缴存,也为推行灵活就业人员参与公积金制度奠定条件。

(2)政策可调控性更强。考虑不同缴存群体的利益需求,最低可贷额度设限既保证了低收入者刚性需求的提前实现,又有利于遏制投机性需求,还可以通过权重系数的调整与资金使用率的挂钩,实现对贷款规模的控制。

(3)衔接现有贷款业务系统体系,便于升级改进和推广应用。一是计息积数在中心系统中可直接调用,具备技术可实现性。二是“以存定贷”是现行住房公积金贷款额度确立的四个条件之一,并不改变其大框架,保持现有政策适用的连续性和稳定性。

参考文献:

[1]孙蔚.公积金提振楼市再亮招[N].人民日报,2023-03-12(03).

[2]王营.史上最严公积金贷款新政背后:楼市酝酿深度调整[N].21世纪经济报道,2018-05-03(03).

[3]杜雨萌.发力楼市去库存国管公积金年内第二次松绑[N].证券日报,2015-01-12(11).

[4]张邦新,陈玮.楼市调控下的住房公积金贷款走势分析[J].住房公积金研究,2014(9):6.

作者简介:石斌(1966—),男,汉族,山东垦利人,工程硕士,高级会计师,研究方向为住房公积金管理与研究。

京公网安备 11011302003690号

京公网安备 11011302003690号