- 收藏

- 加入书签

长久物流盈利能力分析

打开文本图片集

打开文本图片集

摘要:盈利能力是企业利益相关者做出决策参考的重要依据,也是企业持续发展的动力。在评价企业经营成果和财务状况时,盈利能力指标非常重要,不仅可以分析当前企业的竞争力,还可以体现公司的经营状况。本文以长久物流为研究对象,通过分析其盈利能力指标,发现长久物流存在的问题,并提出解决对策。

关键词:长久物流;盈利能力;财务指标

一、公司概况

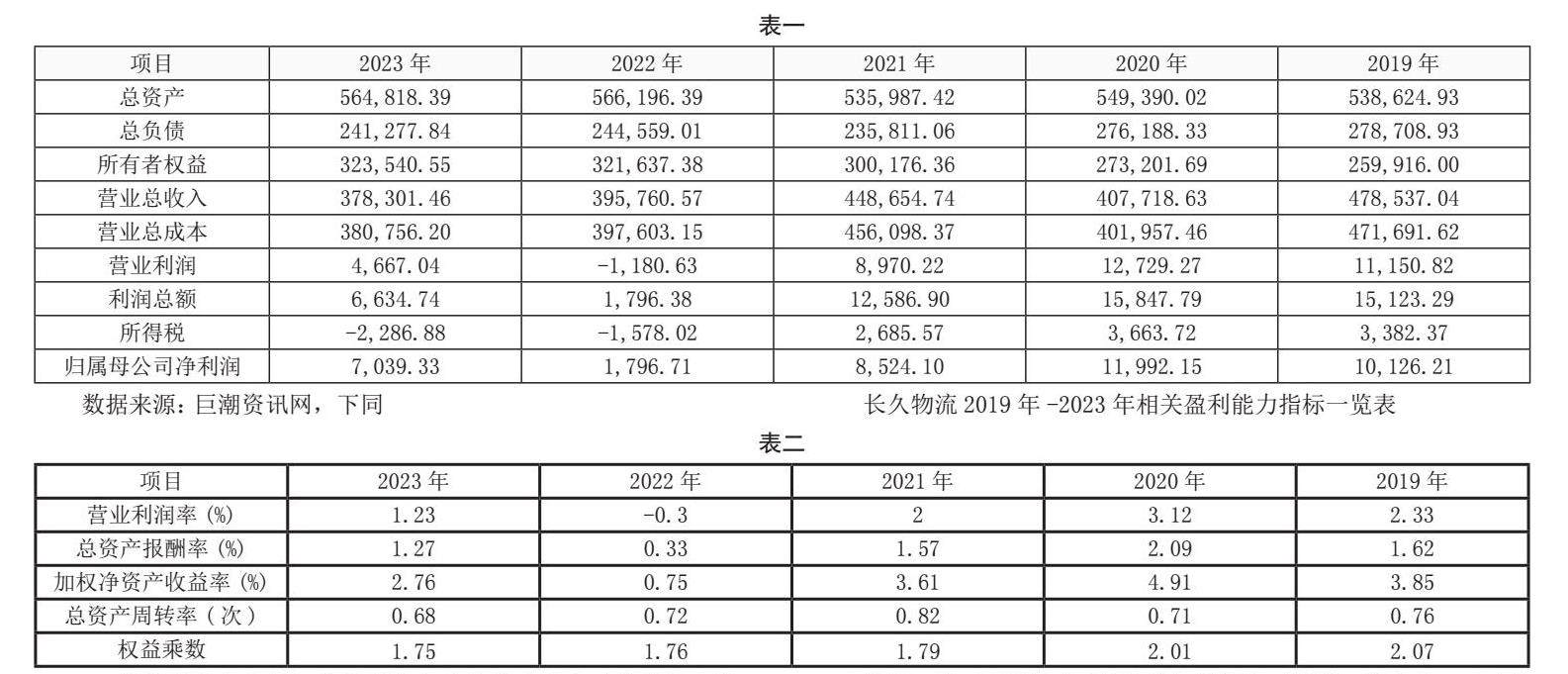

长久物流于2003 年9 月成立于北京,属于物流行业,主要从事整车运输和与其相关联的整车仓储、零部件物流、远洋海运、国际货运代理等业务以及动力锂电池梯次利用的销售。2023年,长久物流的营业利润为4667.04万元,相较于2022年上升495.3%;2023年实现利润总额6634.74万元,相较于2022年上升269.34%,2019年至2023年期间,长久物流的营业利润和利润总额不够稳定,受到的影响因素较多,财务状况值得探讨。

二、公司盈利能力指标分析

盈利能力指标主要展示企业财务状况,不仅能反映一定时期内企业的生产研发能力、经营能力和在行业内的竞争能力,还可以体现企业的整体实力。盈利能力较强的企业往往会得到投资者的青睐,获得外部更多的资源,拥有优先选择合伙伙伴的权利和机会。本文选取长久物流近五年的财务数据,计算营业利润率、总资产报酬率、加权净资产收益率、总资产周转率和权益乘数五个指标,分析长久物流的盈利状况。

长久物流2019年-2023年相关财务数据一览表(单位:万元)

1、营业利润率分析。营业利润率是企业盈利水平的数字表述,是企业净利润与营业收入的比值,这一比率越高,表明企业获利能力越强。从表二可以看出,长久物流的营业利润率波动较大,在2019年至2020年,营业利润率从2.33%增长到3.12%,但在2021年,营业利润率下降到2%,随后在2022年更是降到了最低点,营业利润率降至了最低点-0.3%,在2023年又恢复到了1.23%,在2021年至2022年受燃油价格上涨、国家取消减免路桥费优惠政策、主机厂降价、整车配套业务减少等因素影响,长久公司固定成本较高,营业利润率下降较快,企业获取利润的能力有所下降。长久物流比率波动较大,意味着企业的经营状况不稳定,业务多元化不足,缺乏灵活性和适应性,容易受到外部经济环境的影响。

2、总资产报酬率分析。总资产报酬率又称资产所得率,是衡量公司使用其资产产生利润能力的指标,是公司净利润除以平均资产总额得出的百分比,该指标不仅能反映企业在行业内当前的竞争实力、还可以反映企业未来发展能力和举债能力,是投资者非常关注的一个指标,公司盈利能力随着该指标的增大而增强。从上表二可以发现,长久物流的总资产报酬率在2019年至2023年间经历了波动,这不仅反映了公司资产的盈利能力,还揭示了其资产管理效率。例如,2020年的峰值2.09%突显了公司在该年度对资产运用的高效性。然而,2022年的显著下降至0.33%可能指向了资产利用不足或市场条件恶化的问题。公司需进一步分析资产的具体使用情况,识别未充分利用的资产,并探索如何通过技术创新或市场扩展来提升资产回报。

3、加权净资产收益率分析。加权净资产收益率(ROE)是衡量公司净资产收益能力的财务指标,反映了公司利用股东投入资本的效率。长久物流2019年至2023年的加权净资产收益率分别为3.85%、4.91%、3.61%、0.75%和2.76%。从这些数据可以看出,公司的ROE在2020年达到峰值4.91%,表明该年度公司的盈利能力较强。然而,在2022年,ROE显著下降至0.75%,与公司的营业成本上升,营业收入下降有关,暗示了公司面临的盈利压力。这可能是由于燃油价格的上涨、劳动力成本的增加或市场需求的减少等因素导致的成本上升。2023年ROE回升至2.76%,显示公司盈利能力有所恢复,但仍低于前几年的水平。这表明公司需要进一步采取措施提高盈利能力和资本使用效率。公司需深入研究盈利下降的原因,是否由于市场竞争力下降或成本控制不力,并制定针对性措施,比如通过新产品开发或市场细分来增强盈利能力。

4、总资产周转率分析。总资产周转率是衡量公司利用其资产产生销售收入能力的指标,反映了公司的运营效率。长久物流2019年至2023年的总资产周转率分别为0.76%、0.71%、0.82%、0.72%和0.68%。数据显示,公司的总资产周转率在2021年达到最高,为0.82%,表明该年度资产的使用效率最高。然而,从2019年到2023年,总资产周转率整体呈现下降趋势,2023年降至0.68%,暗示公司可能面临资产运营效率下降的问题。例如,如果公司的运输服务需求减少,或者市场扩张策略未能达到预期效果,都可能导致资产周转率下降。此外,如果公司的资产管理和维护不善,也可能导致资产过早报废或损坏,影响运营效率。为了提高总资产周转率,长久物流需要加强市场分析,准确预测市场需求,合理安排运输和仓储资源。同时,公司可以通过采用先进的资产管理系统,提高资产维护和运营的效率。

5、权益乘数分析。权益乘数(也称为财务杠杆比率)是衡量公司财务杠杆水平的指标,反映了公司资本结构中债务与股东权益的比例。长久物流2019年至2023年的权益乘数分别为2.07、2.01、1.79、1.76和1.75。这些数据显示,公司的权益乘数逐年略有下降,表明公司在资本结构中债务的比例有所减少,财务杠杆水平降低。较低的权益乘数可能意味着公司依赖较少的债务融资,这在一定程度上降低了财务风险,但也可能限制了公司利用财务杠杆来提高盈利能力的机会。然而,适度的财务杠杆可以帮助公司扩大规模和增加市场份额。因此,长久物流需要在维持财务稳定和追求增长之间找到平衡。公司可能需要探索更多元化的融资渠道,如通过发行股票或吸引战略投资者来增加资本。同时,公司可以通过提高盈利能力和现金流,来增强其偿债能力和财务灵活性。通过这些措施,长久物流可以在保持财务稳健的同时,寻求增长机会。

三、改进建议

1.财务角度的建议:

综合成本领导战略:长久物流应实施一项综合成本领导战略,以降低整体运营成本并提高市场竞争力。这包括采用先进的成本分析工具来识别成本节约的机会,如通过集成供应链管理软件来优化库存水平,减少过剩和库存持有成本。同时,公司应与供应商协商更优惠的合同条件,实现规模经济,并采用节能技术降低燃油和能源消耗。此外,公司还应定期审查其服务流程,剔除任何非增值步骤,提高操作效率。

资本结构与财务杠杆优化:公司需要对其资本结构进行全面审查,以确定最佳的债务与股权比例。这可能涉及与财务顾问合作,评估不同融资选项的成本和收益,包括银行贷款、公司债券发行或股权融资。长久物流应考虑利用当前的低利率环境来筹集长期资金,以资助其扩张计划并增强其资产负债表。同时,公司应密切监控债务水平,确保不会因过度借贷而面临财务困境。

现金流与流动性增强措施:长久物流必须确保其现金流和流动性足以支持其运营和长期战略目标。这需要建立一个强大的现金流管理系统,包括定期的现金流预测和监控,以确保公司能够满足其短期和长期的资金需求。公司还应探索加速收款的方法,如提供早期支付折扣或采用技术解决方案以简化支付流程。此外,公司应维护充足的信贷额度和备用融资安排,以备不时之需。

资产周转率与运营效率提升:提高资产周转率是增强公司财务表现的关键。长久物流应通过精益运营原则来优化其物流网络,包括减少运输时间、优化路线规划和提高仓库利用率。公司还应考虑采用自动化和机器人技术来提高物流操作的速度和准确性,从而减少人力成本并提高生产力。此外,通过定期维护和升级其运输车队和设备,公司可以降低故障率并提高资产的使用寿命。

2.物流市场角度的分析:

细分市场专业化服务:长久物流应深入研究不同细分市场的具体需求,并开发专业化的服务产品来满足这些需求。例如,为电子商务客户提供快速和灵活的配送服务,为高科技行业提供敏感货物的温控运输服务。通过专业化服务,公司可以创造更高的价值,并向客户收取溢价。此外,公司应建立市场情报系统,持续监测市场趋势和客户需求的变化,以便快速适应市场变化。

技术创新与数字化转型:公司应投资于物流技术和数字化解决方案,以提高运营效率和客户体验。这包括采用仓库管理系统(WMS)、运输管理系统(TMS)和物联网(LOT)设备来实现实时货物追踪和监控。长久物流还应探索使用人工智能(AI)和机器学习算法来优化路线规划、预测需求和自动化决策过程。数字化转型不仅能够提高效率,还能为公司提供大量数据,用于分析和战略规划。

客户关系深化与服务创新:长久物流应通过建立强大的客户关系管理系统(CRM)来深化与客户的关系,并提供创新的服务。CRM系统应收集和分析客户数据,以更好地了解客户需求和偏好,并提供个性化的服务建议。公司应定期与客户沟通,收集反馈,并根据客户的反馈不断改进服务。此外,公司应开发新的服务产品,如供应链金融、库存管理和订单履行服务,为客户提供一站式物流解决方案,并增加客户粘性。

四、结论

本研究对长久物流的盈利能力进行了全面分析,结果显示,尽管公司在2023年取得了显著的利润增长,但盈利能力的波动性也暴露了其在应对外部经济环境变化时的脆弱性。关键盈利指标的波动,如营业利润率、总资产报酬率和加权净资产收益率,突显了公司在资产运营效率和财务结构方面需要进一步优化。为了实现可持续发展,长久物流需采取战略措施。首先,应实施综合成本管理战略,通过优化供应链、采用节能技术和重新谈判合同条件降低运营成本。其次,需全面审查资本结构,确定最佳的债务与股权比例,并考虑在当前低利率环境下筹集长期资金。

现金流和流动性管理对确保公司运营和实现长期战略目标至关重要。公司需建立强大的现金流管理系统,进行定期的现金流预测和监控。提高资产周转率和运营效率也是关键,这要求通过精益运营原则优化物流网络,并考虑采用自动化技术。风险管理方面,建立全面的风险管理框架对于识别、评估和缓解潜在的财务和运营风险至关重要。加强内部控制和合规文化,确保所有财务流程和交易都符合法规要求。

综上所述,长久物流在追求盈利增长的同时,必须关注盈利能力的稳定性和可持续性。通过综合成本管理、资本结构优化、现金流增强、风险管理、技术创新、绿色物流实践、国际市场拓展和客户关系深化等措施,长久物流可以提升其市场竞争力,实现长期稳定发展,并为股东创造更大的价值。

参考文献:

[1] 顺丰控股盈利能力分析[J]. 尚潘婷.金融文坛,2023

[2] 盈利能力分析指标改进的思考[J]. 简东平.湖北财经高等专科学校学报,2001

[3]高质量发展背景下物流上市公司盈利能力分析[J]. 金青梅;张琦. 物流科技 2023-11-08

京公网安备 11011302003690号

京公网安备 11011302003690号